На протяжении ближайших месяцев маловостребованным и догорим останется потребительский кредит в Украине. Соответствующие данные предоставил Александр Жолудь, экономист МЦПИ. Одновременно с этим журналистам «Биржевого лидера» согласились описать нынешнюю ситуацию с потребительскими кредитами начальник департамента маркетинга Дмитрий Коваленко, начальник сектора развития страхования и кредитования Олег Качмар, зампредседателя правления банка Андрей Мойсеенко, руководитель управления развития Алексей Пузняк и зампредседателя правления банка Себастиан Рубай.

Для описания нынешнего состояния рынка потребительского кредитования лучше всего подойдет известная метафора с наполовину полным и наполовину пустым стаканом. «Согласно нашей оценке, банки, которые остались в живых, стали гораздо активнее предлагать программы для потребительского кредитования, — рассказал Алексей Пузняк. — Рост предложения заметен в сегменте магазинных кредитов, то есть оформляющихся непосредственно для покупки товара в торговых точках. В настоящее время указанную услугу предлагает более пяти банков». Можно порадоваться, но это маловато для государства, в котором после обильного «банкопада» по-прежнему действует свыше 100 банков.

Банки активнее разворачивают программы потребительского кредитования.

«Если сравнивать с прошедшим годом, то активность банков в плане потребительского кредитования заметно возросла, — заявил Олег Качмар в интервью изданию «Сегодня». — Это в первую очередь связано со стабилизацией курса украинской национальной валюты и сокращением количества банков, которые предоставляют услуги кредитования». С одной стороны, работающих банков становится меньше, но они работают активнее в надежде привлечь новых клиентов. В этой игре всего 2 участника (потребитель и банк), а первый при этом не выстраивается в очередь за кредитами.

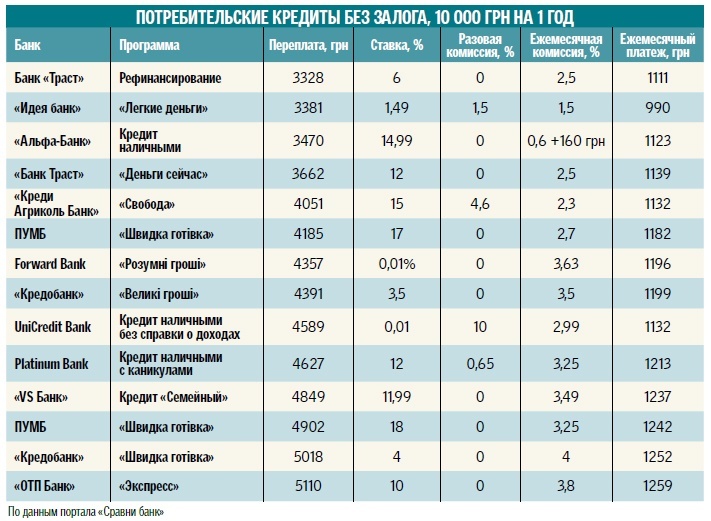

Высокие процентные ставки бьют по спросу на кредиты.

«Активность розничного кредитования по финансовой системе в целом небольшая, — отмечает Андрей Мойсеенко. — Столь низкие показатели обусловлены рядом причин. Во-первых, ограничилось количество банков, которые предлагают кредиты. На данный момент, их на рынке сейчас не более 20. Второе, украинцы, которые пережили финансовые потрясения и девальвацию нацвалюты прошедших двух лет, не спешат пользоваться кредитами. Третье, ставки розничного кредитования по-прежнему находятся на высоком уровне, примерно 80 процентов годовых, и это — основной сдерживающий фактор для дальнейшего роста уровня кредитования в Украине».

Согласно утверждениям Александра Жолудя, существует еще один сдерживающий фактор: «Банки сейчас внимательнее относятся к оценке платежеспособности клиентов». Таким образом, даже человек, который таки набрался смелости взять кредит под сумасшедшие проценты и в не очень благополучные времена, он его, скорее всего, не получит.

«Мы можем рассчитывать только на сохранение сегодняшнего уровня ставок при стабильности политической и экономической ситуации», — сказал Олег Качмар. «Сейчас ставки очень высоки, — подтвердил Алексей Пузняк. — Одной из ключевых тому причин является высокая стоимость привлеченных ресурсов». Если говорить другими словами, набрав депозиты у населения под высокие проценты, банк вынужден «отбивать» эти деньги при помощи дорогих кредитов.

«В прошедшем году у украинцев снизилось доверие к финансовой системе, в результате чего из нее начались серьезные оттоки денег. Финансовые учреждения, в свою очередь, были вынуждены идти на привлечение вкладов клиентов, предлагая им нерыночные ставки, — рассказал Андрей Мойсеенко. — Более того, в системе с накопившимися проблемными активами возрождение рынка кредитования, который существовал вплоть до революции 2014 года — достаточно сложный и медленный процесс».

Одновременно с этим банки вынуждены вкладывать свои риски в ставки из-за возможного невозврата долга. «Экономическое состояние украинских домохозяйств остается нестабильным, а это негативно влияет на банковские риски», — заметил Себастиан Рубай.

Если, по словам Алексея Пузняка, динамика спроса на кредитование наличными отрицательная, то спрос на кредитные банковские карты стабилен на протяжении всего 2016 года. «Что же касается современных трендов розничного кредитования, то наиболее востребованным и распространенным видом займов для физических лиц остаются краткосрочные с помощью кредитных карт, — заявил Андрей Мойсеенко. — Это, пожалуй, наиболее выгодный и удобный путь получить заем на персональные нужды, к примеру, на оплату счетов, покупку техники и мебели».

Согласно утверждениям банкиров, кредитки фактически овладевают массой. «Сейчас кредитки есть у 60 процентов взрослых украинцев. Кроме того, у четверти из них — кредитки нескольких банков», — утверждает Себастиан Рубай. Основные плюсы кредитных карт — льготный период, а также простота повторного пользования.

«Количество новых оформленных кредиток в нашем банке остается на том же уровне, что и в прошедшем году. При этом, мы видим, что клиенты начали ими активнее пользоваться, — рассказал Рубай. — Использование заемных средств в этом году нашими клиентами выросло почти в 1,4 раза по сравнению с 2015 годом. Это значит, что люди постепенно привыкают к использованию кредитной карты в качестве постоянного инструмента».

Автор: Екатерина Кравец