В последнее время в американских авторитетных финансовых СМИ все чаще упоминается термин "пирамида" в отношении пенсионной системы страны. В частности, приводятся многочисленные примеры того, как граждане "делали деньги" на ипотечных кредитах банков, которые выдавались всего под 3% годовых. При этом доход получателей займа от вложений в ценные бумаги составлял около 12% годовых.

Авторы материалов, посвященных данной теме, задавались риторическим вопросом: зачем банку выдавать кредит под эти мизерные 3%, если он сам мог купить активы и получать прибыль в 12%? И это при том, что банк рискует понести серьезные потери в случае падения цен на недвижимости. Уже хотя бы потому, что большинство таких кредитных договоров предусматривают пут-опцион на сумму займа. Другими словами, если недвижимость упадет в цене, получатель кредита может вернуть дом, коттедж, апартаменты и т. д. банку, таким образом погасив заем.

Почему 3% кредиты подозрительны и как это работает на самом деле?

Что же происходит, когда внедряется подобная финансовая схема? Американские эксперты поясняют. В действительности ситуация такова: государство печатает деньги (станок практически не останавливается в рамках "количественных смягчений", запущенных ФРС) и предоставляет их банкам фактически под 0%. Банки эти средства направляют в различные сектора экономики, в том числе недвижимость, что приводит к денивеляции финансовой системы. И вот тут предприимчивые граждане США используют искажения рынка, зарабатывая на них те самые 12, а то и больше процентов годовых.

В идеале же здоровая финансовая система представляла бы собой иную схему. Пенсионный фонд мог инвестировать средства в облигации государства, например, под 7% годовых. Само же государство дает банкам взаймы под, скажем, 8%. Банки выдают ипотечные кредиты под 9,5-10%.

Таким образом, при этом варианте каждый участник схемы зарабатывает. Спекулятивные махинации практически исключаются. Ведь какой смысл брать кредит под 10%, чтобы инвестировать его под 7% годовых.

Стоит напомнить, что после кризиса 2008 года данная финансовая схема была окончательно разрушена, так как ставки по ипотечным кредитам рухнули до рекордного минимума. А это привело к экономической "опухоли" – огромному финансовому пузырю на рынке недвижимости, который, как мы прекрасно знаем, негативно повлиял не только на экономику США, но и на большинство экономик развитых и развивающихся стран мира.

Исходя из всего вышесказанного, возвращаемся к вопросу о том, зачем же банкам покупать активы под 3%, тогда как рядовые инвесторы зарабатывают на ценных бумагах от 12% годовых? А все дело в том, что инвесторы склонны к азарту, нередко инвестируют в такие вот пузыри, включая рынок недвижимости. Оно то вроде и ничего, но вот горький опыт разорившихся китайцев, игравших на заемные средства в больших объемах на биржах, показал, что ничего хорошего из этого не получится.

Пенсионные фонды США: корабли, идущие на дно?

Что касается упомянутых пенсионных фондов, то они не могут рисковать средствами инвесторов. Следовательно, и прибыли они получают меньшие. Соответственно, реализуется немного иная финансовая схема. Например, такая: пенсионный фонд инвестирует в государственные облигации, допустим, под 1% годовых. Государство, в свою очередь, кредитует банки, скажем, под 2%. А те выдают ипотечные кредиты под 3%. Инвестор, как видим, не может заработать выше ставки по ипотечному кредиту. То есть он получает меньше этих 3 процентов.

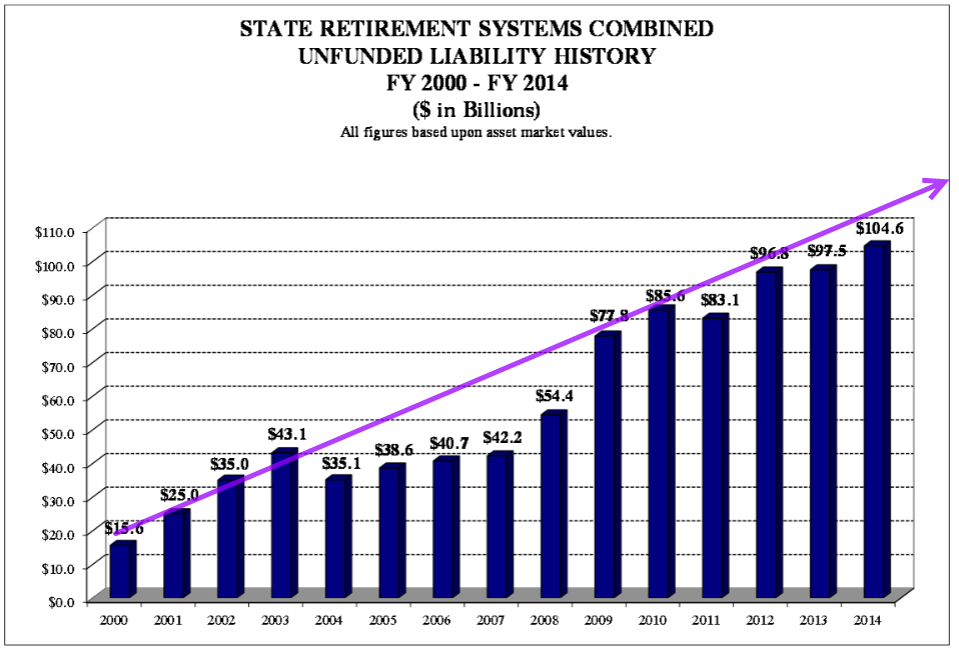

Проблема в том, что пенсионные фонды США не могут рисковать средствами своих главных вкладчиков, но и не могут довольствоваться доходом в 1% годовых. В настоящее время они фактически одной ногой уже находятся в финансовой бездне. Это подтверждают и цифры. Так, согласно последнему отчету независимой неправительственной и некоммерческой организации Pew Charitable Trust ("Благотворительные фонды Пью"), пенсионные фонды США сегодня испытывают дефицит примерно в триллион долларов.

А по данным международного рейтингового агентства Moody’s нехватка средств составляет около 2 триллионов долларов. При этом оценка производилась только 25 наиболее крупных городских и региональных пенсионных фондов США. Соответственно, буквально каждый пенсионер в США "имеет отрицательный баланс" по доходу-расходам в 30 000 долларов. Причем эта цифра только увеличивается.

В американских финансовых СМИ, исходя из описанных выше фактов, рассказывают о "вынужденных мерах", предпринимаемых пенсионными фондами, чтобы не затонуть. В частности, говорится о том, что нехватка денежных средств вынуждает фонды одалживать их под большие проценты. Соответственно, приходится выплачивать не только пенсии, но и проценты по взятым займам. Это приводит к все большему росту бюджетных дыр, что грозит банкротством уже в ближайшее время.

Конечно же, в пенсионных фондах прекрасно понимают, что такое "брать кредиты не по карману". Но с другой стороны, если их не брать, как выплачивать деньги пенсионерам? Тем более, когда уже сегодня урезаются пенсии, в некоторых случаях на 30%...

Многие американские эксперты предрекают только усугубление ситуации, а некоторые из них прямо говорят о крахе всей системы. Дефицит в 1-2 триллиона долларов при раздутом финансовом пузыре еще больше вырастет, когда этот пузырь лопнет. Это отразится на ухудшении показателей по налоговым сборам, ну а дальше… Вполне возможно, что и новая "Великая депрессия".

Некоторые специалисты говорят, что кризис грянет в США уже в 2020 году. В любом случае, потому как если печатный станок будет работать, пенсионеры не получат ничего. В обратном случае выплаты будут осуществлены, но по номиналу и обесценившимися долларами.

"При этом курс евро к доллару увеличивается в четверг на фоне роста индекса делового климата в ФРГ", - отмечают аналитики брокерской компании Hantec Markets. По состоянию на 18.10 курс евро к доллару упал до 1,109304 доллара с 1,11 доллара за евро.

Последним временем европейская валюта имела тенденцию к росту во время рыночной нестабильности, пишет деловое издание The Wall Street Journal. Крайне низкие процентные ставки в еврозоне приводят к тому, что инвесторы получают кредиты в евро для финансирования более рискованных сделок, заявил изданию эксперт из BNP Paribas.

"При увеличении рисков инвесторы отказываются от этих сделок, приобретая евро для погашения своих займов", - заключил эксперт.

Есть ли выход из кризиса пенсионной системы?

В американских СМИ отмечают несколько возможных вариантов нормализации сложившейся ситуации с пенсионными фондами. Можно, например, пишут издания, поднять ставку по облигациям Федеральной резервной системы. Это продлит "жизнь" пенсионных фондов, правда, все существующие пузыри лопнут. Почему? Так как резкое повышение ставок вызовет еще более интенсивное падение цен на недвижимость и ценные бумаги. А это приведет к дефляции, подобной той, что США пережила в 30-е годы минувшего века. Известной как "Великая депрессия".

Альтернатива: не выключать печатный станок. Денежный дефицит таким образом ликвидируется, но сам доллар подешевеет, и намного подешевеет. Несмотря на большие проблемы, связанные с инфляцией, тем не менее, считают эксперты, многие предприятия смогут остаться на плаву.

Третий сценарий: сократить выплаты по социальным программам, а возникающие на фоне этого акции протеста подавлять силовыми методами. Но Вашингтон такой вариант не устраивает, даже несмотря на огромное количество иждивенцев в стране, настроенных зачастую весьма агрессивно. Не устраивает в силу того, что экономика базируется на потреблении, и если данный сценарий приведет к сокращению потребления, крах для всей экономики неминуем. Тем более, что кроме проблемы с пенсионными фондами, хватает и других бюджетных неурядиц. В настоящее время только дефицит одного федерального бюджета США составляет около 455 миллиардов долларов.

Таким образом, выходит, что дешевые кредиты на недвижимость, манипуляции инвесторов на них, получающие от 12% годовых, приводит к краху всей пенсионной системы США. И чтобы выбраться с кризиса, Вашингтон должен сделать в ближайшее время выбор: продолжать политику дешевых ипотек или обеспечить пенсионеров достойным и бесперебойным источником доходов.