Вопрос, занимающий в последнее время умы большинства инвесторов, обретает наибольшую остроту – быть или не быть... дефолту в Еврозоне?

Как снежный ком, происходит одно за другим снижение рейтингов стран Еврозоны - Греция, Испания, Португалия. Вот уже и Венгрия вынуждена доказывать свою состоятельность в финансировании своего внешнего долга.

Недавно Всемирная организация кредиторов осуществила независимый мониторинг платёжеспособности стран ЕС, результаты которого выглядят весьма удручающе, если не сказать, шокирующее. Выяснилось, что практически все страны Еврозоны балансируют на грани дефолта, а лидерами в этом печальном списке являются отнюдь не Греция или Испания, а Ирландия (внешний долг страны по отношению к ВВП составляет 1004%, в то время как обеспечение собственных золотовалютных резервов составляет всего 1%). Печальным же рекордсменом стал Люксембург ( его внешняя задолженность относительно ВВП достигла 3854% при способности покрыть за счёт собственных внутренних резервов 0,3% этой суммы). Далее следуют Нидерланды (внешний долг 470%, внутреннее обеспечение 1%) и Великобритания (внешний долг 416%, внутреннее обеспечение 1%).

А что же с этими показателями у Греции, Испании, Португалии? Оказывается, что на фоне приведённых цифр, там вообще всё замечательно: соотношение внешнего долга к ВВП колеблются в рамках 150-200 % , при возможности покрытии долга за счёт собственных резервов в 1%. Так почему же именно они выступили в качестве наиболее «слабого звена»? Ответ на это вопрос очень легко получить, зная, что ни Ирландии, ни Люксембургу, ни Великобритании в ближайшие 2 года не нужно осуществлять крупных выплат по внешним долгам, в отличие от Греции, которая уже с прошлого года расходует крупные суммы на погашение внешнего долга, и на данный момент уже не в состоянии самостоятельно обслуживать свои долговые обязательства, о чём Афины и объявили всему миру.

Подводя итог всему вышесказанному, напрашивается неутешительный вывод: на территории Еврозоны заложена мина замедленного действия, название которой - банкротство. И если она сработает, результатом станет развал единого экономического пространства.

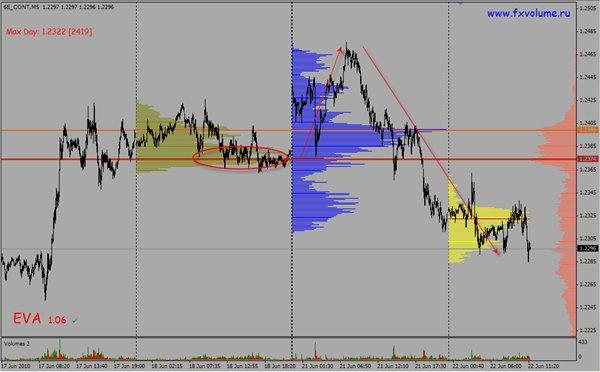

С технической точки зрения, мы видим на данный момент неудачную попытку фьючерса евро закрепиться выше уровня объема сентябрьского контракта 1.2374 - 25500 лотов. Далее следует пробой уровня сверху вниз. На данный момент, объем контракта становится сопротивлением, что говорит о желании продавать, нежели покупать единую европейскую валюту. Покупки под объемом контракта связаны с повышенным риском.

Максим Ган, Руководитель Кафедры Анализа Объёмов Академии MasterForex-V