Ипотека — распространенная в мире форма приобретения собственного жилья в кредит, ставшая за последние годы для одних - "палочкой выручалочкой" решения жилищной проблемы, для других - "долговой ямой" и источником многочисленных новых проблем. Первые говорят о том, как сложно купить квартиру, если нужно сразу выплатить ее полную стоимость, вторые (как правило те, кто получил этот кредит) в полной мере осознают, как "все сложно" и "как все не просто".

Какие же перспективы ипотечного рынка Украины, как и самое главное где, наиболее выгодно взять этот кредит? По мнению экспертов академии Forex и биржевой торговли Masterforex-V ипотечный рынок в Украине молод, поэтому его предложения пока немногочисленны. Это:

•кредиты на покупку жилья на первичном рынке (обычно в виде инвестиционного кредитования – когда будущее жилье только строится или находится в проектной стадии);

•кредиты на вторичном рынке (покупка уже готового, введенного в эксплуатацию жилья, в том числе и б/у);

•кредиты на покупку загородной недвижимости (при этом необходимо оформлять право собственности на земельный участок);

•потребительская ипотека (кредиты на любые цели под залог недвижимости кредитора – квартиры, дома, земельного участка).

Ипотека земли (залог земельных участков) не получила широкого распространения, так как в Украине не отрегулирован вопрос собственности и продажи земли – в отличие от России, где уже созданы необходимые финансовые инструменты: Залоговый фонд, земельные облигации и векселя и т.д. Различные кодексы и законы Украины по-разному толкуют многие нормы, что вызывает их двоякое толкование и приводит к судебным коллизиям. Кроме того, в стране законодательно запрещена продажа земли сельскохозяйственного назначения.

Для большинства украинских семей покупка жилья является непосильной ношей. Например, в Киеве за 6 предкризисных лет (2002– 2008 гг.) цены на недвижимость выросли в среднем на 560%, и в итоге квартира в столице Украины стоит дороже, чем в других европейских столицах. Для облегчения финансового бремени в Украине созданы специальные организации (Государственное ипотечное управление, Государственный фонд содействия молодежному жилищному строительству и др.), разработаны государственные и муниципальные программы («Доступное жилье», 20%-ная доплата для киевлян и пр.), согласно которым власти берут на себя часть расходов на покупку квартир малообеспеченными гражданами.

Мировой кризис его влияние на ипотеку в Украине

До 2008 года, начала мирового финансового кризиса, ипотечное кредитование жилья в Украине бурно развивалась. Большинство банков, работающих в Украине, активно кредитовало и первичный, и вторичный рынок. Средние реальные ставки в гривне в конце 2007 года в зависимости от срока кредитования составляли 15,6-17,3% годовых. Объем ипотечного кредитования увеличился с 1% (2002 г.) до 10% от ВВП к началу кризиса:

• глобальный кризис больно ударил по украинскому ипотечному рынку. Банки, ранее выдававшие кредиты на жилье направо и налево даже без подтверждения достаточного официального уровня доходов заемщиков, резко свернули ипотечные программы. Кредиты можно было получить только в нескольких банках под немыслимые проценты (до 30%) и на короткий срок. Ипотечное кредитование на первичном рынке практически остановилось;

• доля жилищных кредитов в кредитных портфелях украинских банков, по данным Украинской национальной ипотечной ассоциации, в среднем превышала 14,5% (а у некоторых банков – больше половины: так, в 2007 г. ипотека составляла 70% кредитного портфеля Укрсоцбанка, одного из системных украинских финучреждений). Долги по ипотечным кредитам в середине 2010 г. превышали 100 млрд. гривен. По данным агентства Moody`s Investors Service, в Украине в тот же период средняя доля просроченных ипотечных кредитов равнялась 22 (!) процентам (для сравнения, в России – 12%).

• жилищное строительство замерло. Без банковских инвестиций строители были не в состоянии возводить дорогостоящие объекты. 95% объектов жилищного строительства, по данным Украинской строительной ассоциации, было не достроено или заморожено.

• за 2 последних года рынок жилья в Украине упал на 42%. Доля ипотеки в покупке жилья в 2010 г. составляла всего 2%.

Прогнозы: постепенный выход на докризисные позиции

Прогнозы: постепенный выход на докризисные позиции

2010 год вселил определенный оптимизм в отношении ипотеки жилья в Украине. Если в начале года кредиты для вторичного рынка жилья предоставляли только 6 банков из 50 крупнейших, то сейчас их уже 25, а всего более 40 украинских банков ныне работают с ипотечными программами. Еще не менее 20 банков готовятся выйти на ипотечный рынок в самое ближайшее время. За год средние реальные ставки на вторичном рынке неукоснительно снижались – за год они уменьшились на 6-8%. В конце 2010 г. средние ставки на длительный срок кредитования составляли уже 19-20%:

• медленно, но улучшается ситуация и на первичном рынке. Банки опасаются долгосрочных кредитов (свыше 10 лет), но на 1, 5 или 10 лет кредиты на покупку новостроя предлагает до 30 украинских банков;

• реальная кредитная ставка на первичном рынке жилья за год уменьшилась на 3-4% и в конце 2010 г. составляла около 19% годовых;

• постепенно, но верно снижается и размер обязательного первоначального взноса;

• за 2010 год спрос на ипотечное кредитование вырос в 1,5-2 раза, правда, количество сделок осталось на уровне 2009 года.

Улучшению ситуации на ипотечном рынке способствовали разные факторы. Во-первых, украинские банки к концу прошлого года получили более 400 млрд. депозитов, которые выгодно вкладывать в крупные долгосрочные займы. Во-вторых, понемногу оживает жилищное строительство. Так, в столице в 2010 г. было построено более 1 млн. кв. м жилья, а на 2011 г. запланировано сдать до 1,5 млн. кв.м. В-третьих, правительство Украины реорганизовало программы помощи заемщикам, для чего выделило многомиллиардные средства.

Государственная поддержка ипотеки: чего ждать людям?

В конце 2010 года Кабмин реорганизовал Государственное ипотечное учреждение (ГИУ) и увеличил его уставной фонд на 2 млрд. грн. (ранее было всего 200 млн. грн.). Теперь ГИУ не будет кредитовать физических лиц, а начнет рефинансировать банки, работающие с ипотечными программами, под 11% годовых. Особенно выгодно работать с ГИУ малым и средним банкам, не имеющим достаточных собственных долгосрочных ресурсов. Кроме того, средства ГИУ позволят банкам не отвлекать собственные средства на ипотечное кредитование и в то же время увеличить долю ипотечных кредитов в своих кредитных портфелях. ГИУ планирует выделить по 1 млрд. грн. на достройку незавершенных жилых объектов и на рефинансирование банков:

• государственный фонд содействия молодежному жилищному строительству Украины в ближайшее время начнет финансирование ипотечных программ. На текущий год Фонду выделено 330 млн. грн., и эта сумма может быть увеличена в середине года (в прошлом году Фонд освоил около 70 млн. грн.). Фонд содействия молодежному жилищному строительству реализовывает государственную комплексную программу «Доступное жилье».

• Министерство регионального развития и строительства Украины ведет переговоры с Национальным банком о привлечении «Ощадбанка» к выдаче ипотечных кредитов без обязательного залога, который является непреодолимой преградой для малообеспеченных и молодых граждан на пути к дешевым ипотечным кредитам.

• в Киеве городской бюджет 2011 года для поддержки малообеспеченных заемщиков предусматривает около 100 млн. грн. по программе социально-экономического развития и еще приблизительно 160 млн. грн. заложено в резервный фонд. Эти средства будут использованы для уменьшения стоимости жилья для киевлян: по ипотечным программам государство компенсирует покупателям 30% стоимости жилья, а при поддержке киевских властей компенсация возрастет еще на 20% и достигнет половины стоимости жилья для малоимущих.

Предложения банков: насколько они выгодны?

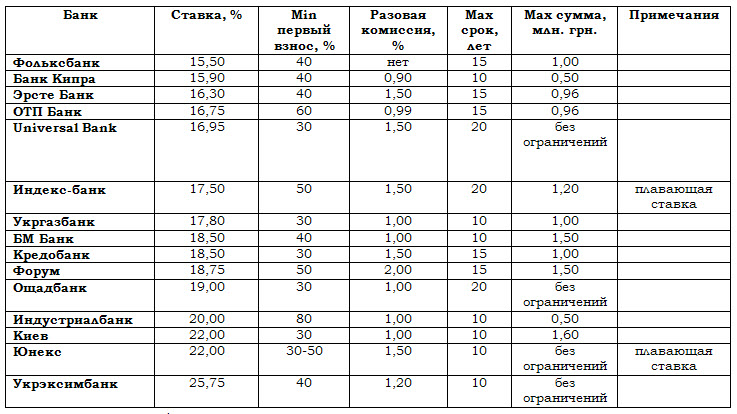

Что же предлагают украинские банки по ипотечным программам? Аналитики академии биржевой торговли проанализировали ряд предложений в г. Киеве при классической схеме погашения ипотечного кредита на вторичном рынке жилья:

Как видим, разлет большой не только по ставке ипотечного кредитования (от 15,5 до 25%), но и по размеру первоначального взноса (от 30 до 80%). Большинство банков ограничивают максимальный срок кредита 10 годами и лишь некоторые готовы предоставить кредит на 20 лет (до кризиса многие банки выдавали кредиты и на 30 лет). Привлекательный низкий первоначальный взнос имеет подводные камни – переплата по кредиту: при 20% годовых при классической схеме погашения кредита за 20 лет заемщик переплачивает банку 150% стоимости жилья. Дополнительно заемщику при получении ипотечного кредита на вторичном рынке придется оплатить услуги нотариуса и эксперта, а в некоторых случаях – и страховку.

Чтобы взять ипотечный кредит в украинском банке, нужно быть состоятельным человеком с высоким уровнем официальных доходов. Сегодня кредитные департаменты банков значительно строже относятся к заявкам на ипотечный кредит (количество отказов в некоторых банках превышает 50%). Главная причина отказов – низкие доходы потенциальных заемщиков. В каждом банке своя система оценки доходов клиентов, но большинство пользуется упрощенной системой – официальная зарплата претендента на кредит должна быть больше ежемесячного платежа по кредиту, как минимум, в 2-2,5 раза. Идеальный заемщик для банкиров – это руководящий работник государственной или коммерческой компании, семейный, имеющий детей, в возрасте до 40 лет. Обязательным условием для выдачи ипотечного кредита во многих банках является полная выплата заемщиком кредита еще до достижения им пенсионного возраста. Многие банки приветствуют поручительство.

Сам по себе пакет документов, который подается в украинский банк для получения ипотечного кредита на жилье, невелик: паспорт, идентификационный код, свидетельство о семейном положении (брак или развод), согласие супруга и справка о доходах с места работы. Если кредит выдается для вторичного рынка, то дополнительно предоставляются документы о праве собственности на имущество, техпаспорт квартиры, справка из бюро технической инвентаризации и справка по форме № 3 из ЖЭКа.

Перспективы рынка ипотечного кредитования на Украине в 2011 году

По прогнозам экспертов академии биржевой торговли Masterforex-V, ипотечный рынок в Украине в текущем году будет развиваться и дальше, но постепенно, без ускорений. Количество банков, работающих с ипотекой, будет расти, их программы кредитования жилья будут расширяться, но предпочтение украинские финансисты будут отдавать вторичному рынку жилья – менее рискованному по сравнению с первичным рынком. Единственным исключением станут «особые отношения» финансового учреждения и крупного застройщика:

• вялотекущим будет кредитование покупки загородного имущества и земли;

• ставки по кредитам и размеры первоначального взноса будут падать, но незначительно. Всё больше банков будут вводить плавающие ставки, позволяющие им менять годовые ставки без согласия заемщиков;

• следует ждать от банков интересных (с финансовой точки зрения) предложений по продаже конфискованного жилья – в текущем году ожидается пик таких распродаж.

Для того, чтобы ипотечный рынок в Украине активизировался, нужны изменения в законодательстве и рост рейтинга украинских банков. Только банки с высоким страховым рейтингом смогут рассчитывать на зарубежные капиталы, что позволит снизить ставки по ипотеке до приемлемых 10-12%.

Редколлегия журнала "Биржевой лидер" и эксперты академии биржевой торговли Masterforex-V проводят опрос: стоит ли украинцам брать кредиты на покупку жилья в 2011 году?

• да, финансовый кризис закончился;

• да, но только как небольшое дополнение к имеющемуся собственному капиталу;

• нет, условия слишком невыгодны.