Недвижимость Великобритании традиционно считается привлекательным активом для инвесторов всего мира. Покупка жилья на территории этой страны, считается наиболее надежным способом сбережения капитала. Поэтому стоимость объектов расположенных на территории Великобритании (и ряда других стран Европы - Швейцарии, Швеции, Франции, Германии, Чехии и др.) как правило велика (подробности в статье Почему коммерческая недвижимость Великобритании выгоднее Франции и Германии).

Довольно распространенным вариантом решения проблемы недостачи финансового ресурса является ипотечный заем в местном банке. Ипотека является особым займом, который берется, чтобы приобрести недвижимость. Ее предоставляют большинство банков и строительных компаний, не говоря уже про специализированные ипотечные компании.

Поэтому стоит поглубже познакомиться с вопросами ипотечного кредитования в этой стране и сопутствующего ему страхования собственности, с помощью аналитиков разделов "новости Европы" и "недвижимость Великобритании" интернет-журнала "Биржевой лидер".

Недвижимость Великобритании: ипотека

Стоимость и доступность ипотеки в Англии – это производная от ставки рефинансирования, определяемой банком Англии. Ее динамика за последние 10 лет демонстрирует постоянное с 7,5% в 1998 г. снижение - до сегодняшних 0,5%. Конечно были и периоды кратковременного роста ставки - в 2001 и 2006 гг. на жалких четверть процента! Ставка в 0,5% - не предел дешевизны денег, и может быть еще снижена в 2013 г, если правительство все-таки последовательно осуществит свои обещания. Даже если вы приобретаете недвижимость впервые, то вам могут открыть ипотеку на 90 - 95% от стоимости недвижимости! Для проживающих в Великобритании, случается оформляют ипотеки на 100% и больше от стоимости обеспечения! Правда, для нерезидентов сумма ограничивается 65-70% от цены покупки, в зависимости от условий банка. Почему так? В этом виде займа недвижимость, как собственность, выступает его "обеспечением" займа. Которую заимодатель должен будет продать, чтобы вернуть свои деньги. Поэтому прежде чем выдать Вам займ, ему нужно быть уверенным, что вы сможете ее выплачивать, а он – продать объект быстро и без потерь.

Даже если вы приобретаете недвижимость впервые, то вам могут открыть ипотеку на 90 - 95% от стоимости недвижимости! Для проживающих в Великобритании, случается оформляют ипотеки на 100% и больше от стоимости обеспечения! Правда, для нерезидентов сумма ограничивается 65-70% от цены покупки, в зависимости от условий банка. Почему так? В этом виде займа недвижимость, как собственность, выступает его "обеспечением" займа. Которую заимодатель должен будет продать, чтобы вернуть свои деньги. Поэтому прежде чем выдать Вам займ, ему нужно быть уверенным, что вы сможете ее выплачивать, а он – продать объект быстро и без потерь.

1. Выбор недвижимости. Допустим, вы уже выбрали объект покупки, тогда вам нужно сообщить о своем интересе (планах покупки) к ней, риэлтеру, действующему от имени продавца. Последний будет связываться с вашим юристом. Юристы занимаются оформлением документов по переходу права на недвижимость (conveyancing), от их профессионализма зависит также и скорость оформление документов по ипотеке. Кроме того, они занимаются проверкой данных в местных органах власти, земельном кадастре, реестре банкротств, уплатой всех причитающихся гербовых сборов.

Поэтому плата за их услуги велика - в среднем от 700 до 2000 британских фунтов. Следующий момент – необходимость «конструирования» самой ипотечной сделки, которым займется ипотечный брокер. Его функция - убедиться в ваших доходах , проанализировав их: расчетные листки, выписки из банковских счетов. Оценка собственности тоже необходима - для подтверждения ее структурной основательности. На ее основе Заимодатель решает, может ли собственность выступать в качестве залога.

2. Сделка. После того как стороны договорились об условиях, производится обмен контрактами, подписанными продавцом и покупателем. Контракты содержат пункт - дату их вступления в силу, начиная с которой недвижимость становится вашей. При обмене контрактами уплачивается и залог, и подписывается договор страхования здания. Если у вас уже есть страховка, страховщик освобождает новую недвижимость от увеличения страховой суммы до даты вступления контракта в силу.

Недвижимость станет Вашей собственностью, когда ваш юрист завершит покупку и выдаст Вам Акт о передаче - документ, подтверждающий, что вы являетесь собственником. Его копия высылается в реестр имущественных прав, куда вносят изменения о владельце.

3. Общие издержки: Залог - процент от цены покупки (до 10%), о котором договорились Ваш агент и продавец. Внесение залога происходит при обмене контрактами. Осмотр и оценка недвижимости производится за Ваш счет для того, чтобы убедить банк, что недвижимость соответствует сумме предоставляемого займа. Юридические издержки – как выше упоминалось оставят от £700 до £2000. Справки в местном органе власти о планах будущей застройки окрестностей, которые могут повлиять на изменение стоимости выбранной Вами недвижимости. Регистрация земли - проверка законность собственности и регистрируется собственник по данному адресу. Гербовый сбор - налог, основанный на цене приобретения недвижимости, который рассчитывается следующим образом:

Плата за сделку - большинство кредиторов берут плату за сделку по ипотеке сразу. Но есть и такие, что разрешают прибавить эту сумму к сумме ипотеки. Плата за консультацию по ипотеке профессиональному консультанту по ипотеке. Этот человек знает " рынок предложений по ипотеке» и должен подобрать для вас лучшего кредитора и условия.

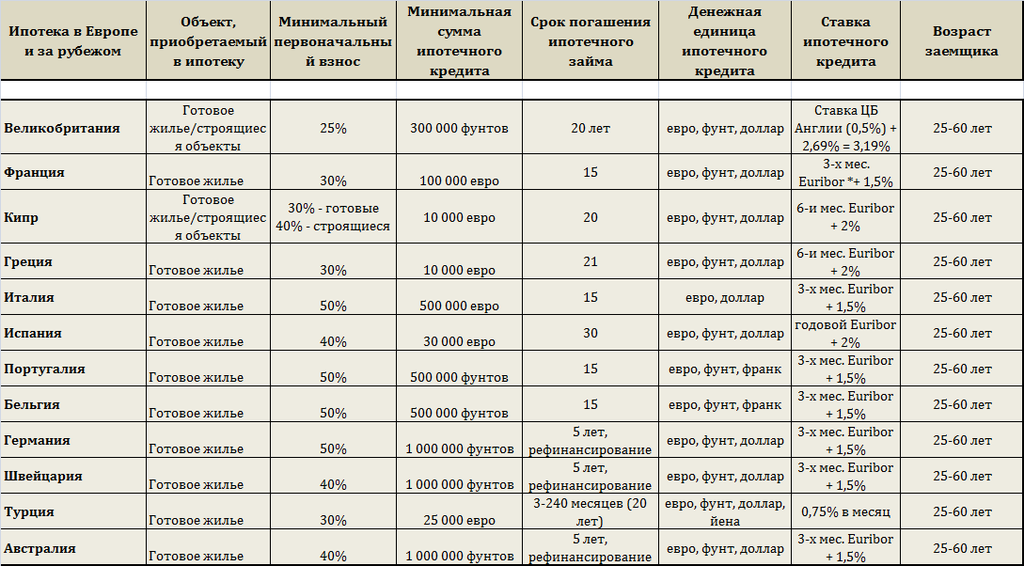

Ниже, для сравнения с разными странами мира (Франции, Кипра, Греции, Италии ( см. статью: Недвижимость: насколько доступны итальянские квадратные метры и др.) приведены данные по условиям ипотечного кредитования:

Страхование недвижимости в Великобритании

Гарантия по возмещению убытков по ипотеке - страховой полис защищающий кредитора от потерь, которые он понесет, если придется приобрести собственность из-за долгов по ипотеке. Эта страховка общепринята в случае больших кредитов. Расходы несет, заемщик, но получает ее при наступлении страхового случая - кредитор:

1. Страховка объекта. Кредитор требует, чтобы недвижимость была застрахована соответствующим полисом на здание, охватывающим обычные риски. Затем, вы должны иметь специальную страховку, покрывающую кражу, пожар, иной ущерб. И наконец - так называемый «план защиты ипотеки» для кредитора, его цель - гарантировать защиту его интересов от потери Вами доходов - в случае безработицы, болезни и увольнения по сокращению;

2. Страхование жизни – также кредиторы требуют страхования Вашей жизни, которое призвано возместить им заем в случае вашей смерти.

Предлагают и дополнительные виды страхования - в случае утраты трудоспособности (по болезни или несчастному случаю). Их покупка зависит от условий ипотеки. Каковы же они бывают, - с таким вопросом аналитики журнала "Биржевой лидер" обратились к ведущему эксперту недвижимости Канады Академии Masterforex-V Евгению Ольховскому.

Какой вид ипотеки выбрать?

Ипотечные платежи (соответственно типы ипотек) придуманы самые разнообразные:

- с фиксированным процентом на определенный период (когда ежемесячный платеже не будет меняться в период фиксированного процента, независимо от колебаний процентной ставки на рынке);

- с лимитированным «сверху» процентом(когда фиксируют максимальный лимит для ежемесячного платежа) и др.;

- особо выделим такие «экзотические» для россиян, виды как ипотека со 100% покрытием, с собственным подтверждением, " купить, чтобы сдавать в аренду" и "сдавать, чтобы купить". Так, взяв 100% сумму кредита вы рискуете прогадать и платить больше, если цены на жилье упадут. Ставки процента могут быть и фиксированными, переменными, дисконтированными или с заданным верхним пределом;

- ипотека с собственным подтверждением – когда кредитор не требует представления доказательств всех доходов, верит «на слово»;

- ипотека " купить, чтобы сдавать в аренду" подходит для покупки жилья которое будет сдаваться в аренду;

- а ипотеку "сдавать, чтобы купить" берут чтобы купить новое жилье и сдавать старое, пока доходы от его аренды будут позволять оплачивать ипотеку по новому жилью.

Кредиторы, предлагают вам ипотеку за новую недвижимость, основываясь на нормальном доходе от старой, даже если у вас уже есть недвижимость. Заемщик получает две ипотеки по обычным ставкам проживающего владельца, избегая таким образом слегка более дорогой ипотеки "купить, чтобы сдавать". Обычно по схеме "сдавать, чтобы купить" условия для заемщика примерно вдвое лучше, чем при ипотеке "купить, чтобы сдавать" – ведь кредитор значительно меньше рискует! Фактически он просто забирает себе доходы бизнеса заемщика от старой недвижимости, оставляя ему все операционные риски и получая право на новую недвижимость заемщика! Но для заемщика это выгодно по деньгам. Например:

- недвижимость Великобритании. Таунхаус, Англия, Лоо. Аренда за месяц 600 евро (или 75 евро за ночь). В уединенном и тихом месте, расстояние до моря 100 метров.

- апартаменты, Большой Лондон, Лондон - стоимость 462 000 евро, общая площадь 65 кв.м — (7 104 евро /м²). Элитный жилой комплекс в районе Челси расположен на северном берегу реки Темзы, на живописной набережной на огромном участке в 12 гектаров. Аренда под 5-6% годовых.

Какие права арендатора жилья на ипотеку?

Ипотекой могут воспользоваться арендаторы, проживающие в общественном жилье и желающие купить недвижимость по праву воспользоваться схемой ипотеки при покупке. Люди, которые в настоящее время снимают недвижимость у местного совета, ассоциации домовладельцев (не благотворительной) или треста жилья считаются общественными арендаторами. Большая часть недвижимости, покупаемой согласно праву покупки по схеме ипотеки, является жильем местных органов власти. Каковы схемы расчета за ипотечную ссуду используют арендаторы? Их несколько:

1. Ипотека на основе текущего счета «со смещением» - позволяет осуществлять управление ипотекой через текущий счет. Этот метод позволяет вам независимо вести счета, напр., ипотеку, сбережения, текущий счет и т.д., но все остатки будут смещаться друг относительно друга, давая, таким образом, возможность сокращать выплачиваемый процент, в результате ипотека может быть выплачена раньше.

2. Ипотека на основе базовой ставки Банка Англии - когда платеж изменяется в соответствии с колебанием базовой ставки Банка Англии.

3. Ипотека с возвращением наличных - предполагает скидку в виде наличных при завершении покупки, а гибкая ипотека – дает право делать дополнительные платежи, когда у вас есть свободные деньги. Возможно сокращение месячных платежей и даже каникулы - если есть резервы перевыплат. Гибкая ипотека, также предусматривает возможность скидки, что позволяет одалживать дополнительные средства по заранее определенной ставке.

Важным пунктом проходит и оценка стоимости недвижимости. Заключение оценщика об общем состоянии недвижимости – главная деталь сделок по ипотеке. Напомним, основные причины для оценки:

- стоимость недвижимости нужна, чтобы кредитор, в случае дефолта, имел возможность вернуть деньги одолженные покупателю при необходимости продать недвижимость;

- для страхования, чтобы можно было на ее основе сформировать стоимости восстановления или реставрации ее до прежнего состояния в случае ущерба или разрушения.

Мнение экспертов. Ипотека для иностранцев

Ипотечное кредитование в Великобритании – самый отлаженный механизм, имеющий огромную статистику и историю, - отмечает руководитель проекта недвижимость в Испании (www.kvartira.es) Елена Гольцова (Elena Goltsova). Поэтому хотя банки и смотрят на то являетесь ли вы гражданином страны или нет, но его решение зависит прежде всего от вашей кредитоспособности и вашего credit rating. Конечно, ваше трудоустройство имеет очень большое значение. Решение о сумме кредита основывается на величине годового дохода, и как правило кредит вы получите примерно в размере 4-х или 5-ти доходов. Скажем если он £40.000. то, кредит - £40000Х5= £200000.

Получить такой кредит можно через консультанта/брокера. Вам не придется ему ничего платить (услуги оплатит банк и внесет эти расходы в стоимость кредита скрытым образом). А можно - обратиться в банк напрямую и получить кредит! Иностранцу взять 100% кредит, без начального взноса практически нереально. Стоит рассчитывать на минимальный платеж в 5%, а то и 10% от стоимости недвижимости.

Эксперты фокусируют внимание на главном: «Ипотека – это способ приобретения объекта превосходящего многократно по стоимости сбережения заемщика. Также ее можно рассматривать как инструмент увеличение дохода на вложенный капитал. Рассмотрим пример, когда доход от аренды недвижимости составляет 5% в год, а сама недвижимость тоже растет в цене, но больше - на 10% в год.

Если просто купить недвижимость, без кредита, получим 10+5= 15% дохода на вложенный капитал. Если взять ипотеку на ¾ от стоимости недвижимости (на условиях сдачи ее в аренду и покрытия арендными платежами всех ипотечных выплат) то доход на вложенный капитал составит 10%*1/4=40% (рост цены недвижимости прежний, но вложенный капитал у нас в 4 раза меньше – значит доход на него в 4 раза больше!). А еще ипотека может быть защитой от инфляции или ослабления курса валюты ипотеки!

Ведь в этих случаях реальная стоимость заемных средств уменьшается. Возьмем ипотеку на период в 25 лет. А погасим либо рефинансируем на более выгодных условиях уже через 1-2 года!

На практике многие инвесторы рефинансируют свою ипотеку каждые 2-3 года. При этом они возвращают вложенные средства за счет того, что стоимость залога растет и улучшаются условия на рынке ипотеки. В этих условиях банки увеличивают сумму кредита под залог все той же недвижимости.

Неудивительно, что зарубежные СМИ называют Лондон – тихой гаванью среди бесконечных геополитических и экономических штормов. На фоне, как минимум, стагнации основных сегментов рынка недвижимости Великобритании, цены на жильё премиум-класса в Лондоне выросли на 35% за последние три года. Эксперты в один голос твердят, что цены и дальше будут расти и этому способствует прежде всего повышенный интерес богатых бизнесменов и олигархов из горячих точек планеты: Ближнего Востока (Египта, Иордании, Сирии, Израиля), а также из Китая и России. Отток капитала из страны СНГ продолжается, и перемещается ... в Лондон. Популярность британской недвижимости связана ещё и с оффшорной популярность Туманного Альбиона, которая в своё время переманила таких магнатов, как Борис Березовский, Роман Абрамович, Олег Дерипаска.