PR: куда двигаться дальше российскому рынку мобильной связи

Трудно представить себе, что еще каких-то 20 лет назад мы обходились без сотовой связи. Сегодня же о ней можно говорить словами известной песни – "как без нее прожить, а ну скажи, скажи. Без нее-то мы куда? Да просто никуда!". Действительно, никуда, настолько "никуда", что забыв телефон дома, мы чувствуем себя как без рук, а заодно – и без ног и иных частей тела. Нет, жить без мобильной связи, конечно, можно, но… очень неудобно.

К комфорту ведь быстро привыкаешь, скажите, а как без нее срочно с кем-то связаться, договориться о встрече, вызвать скорую, полицию, такси, заказать столик в ресторане, воспользоваться навигацией, выйти в Интернет, оплатить счет и т.д. Да чего там, без мобильного мы уже не выходим даже выкинуть мусор. Так что замечание ироничного поэта страны Владимира Вишневского: "Не так ли вот и мы, друг друга не таясь, – Нет-нет, да вступим в сотовую связь?!", уже не актуально.

Поскольку мобильный телефон есть практически у каждого россиянина (доля граждан, имеющих хотя бы одну SIM-карту, составляет, по разным оценкам, от 85 до 90%), то в эту связь мы вступаем не "нет-нет", а с невероятным постоянством и невиданной регулярностью.

Эти непорочные сотовые связи страны

Известно, что рынок сотовой связи в России считается одним из крупнейших и перспективнейших в мире, пояснил эксперт Академии Masterforex-V Евгений Ольховский. И подобные комплиментарные оценки являются совершенно не случайными хотя бы в силу следующих фактов:

- темпы роста мобильной связи в России, по данным Международного союза электросвязи, являются самыми высокими на планете. Судите сами. В 2006 году уровень проникновения мобильной связи в нашей стране достиг 100 процентов, сегодня же он составляет 170 процентов, причем в Москве – превышает 212 процентов, а в Санкт-Петербурге – почти 216 процентов. Для сравнения, в Западной Европе уровень проникновения сотовой связи составляет 126 процентов, а в Северной Америке и того меньше – 97 процентов, и это притом, что там она стала доступной лет на десять раньше, чем в России;

- объем рынка. Понятно, он рос вслед за ростом продаж мобильных телефонов, а они с 1997 года выросли более чем в 205 раз(!). В итоге в конце 2011 года в России уже было 227,6 миллионов абонентов сотовой связи (зарегистрированных в стране SIM-карт и того больше – почти 244 млн.). Что касается среднего уровня проговариваемых абонентом минут, то за 10 лет с начала этого века он вырос более чем в 3 раза (с 90 до 300 минут). В целом, в прошлом году объем рынка сотовой связи в России составил 558,2 млрд. рублей, что на 5,6 процента больше, чем в предыдущем году. И сегодня услуги мобильной связи у нас составляют около 70 процентов всего объема услуг связи, которые предоставляются населению;

- рентабельность российской мобильной связи выше, чем в среднем в мире. Так, рентабельность по EBITDA в первые шесть месяцев 2012 года составила примерно 41-43 процента с учетом сотовой розницы (к примеру, у "ВымпелКома" во II квартале этого года – 43,1%, у Ростелекома на конец 2012 года – ожидается на уровне 40%). Это не может не делать наш рынок привлекательным в глазах глобальных и отечественных игроков.

Однако в последнее время эксперты все чаще говорят о насыщении рынка мобильной связи в стране. Действительно, с каждым годом он растет все медленнее и медленнее. Так, если до 2008 года темпы роста составляли 10-15 процентов в год, то в последующие четыре года – 7-8 процентов. На рубеже 2011-2012 годов прекратился стремительный приток абонентов. К примеру, если в 2009 году прирост количества SIM-карт составлял 15,5 процента, то в 2011 году – лишь 2,5 процента. Что же касается этого года, то уже несколько кварталов количество SIM-карт не растет. Более того, в конце I квартала 2012 года впервые произошло сокращение количества абонентов, и пусть оно составило менее процента, но в этой ситуации ведь важен тренд.

Все это говорит о том, что привычные пути развития сотовых операторов, а именно, увеличение числа абонентов и продолжительности разговоров, у нас уже практически исчерпаны. Последнее время прирост абонентов у одного оператора происходит, как правило, только за счет другого, но "кушать ведь хочется всем и всегда". В таких непростых условиях основная задача любого оператора – отстоять свою абонентскую базу и усилить позиции на рынке, а значит, повысить доходы и укрепить свои перспективы. За счет чего же этого можно добиться сегодня? Какова роль в этом рекламы и пиара? Наконец, каков потенциал роста отечественного рынка мобильной связи? На эти и другие вопросы отвечали аналитики отдела "новости России" журнала "Биржевой лидер".

Кто "сидит" на трубке в России?

Вначале поговорим об основных игроках российского рынка сотовой связи. А ситуация на нем складывается весьма интересная и неоднозначная, отмечают в дискуссии с экспертом аналитики брокера Nord FX (компания входит в рейтинг брокеров форекс Академии Masterforex-V, отзывы о Nord FX трейдеров MasterForex-V - позитивные): - с одной стороны, этот рынок отличается высоким уровнем конкуренции, - с другой, на нем доминирует совершенно небольшое количество продавцов. В 2011 году, как и в предыдущие годы, он был представлен тремя ведущими игроками. В "Большую тройку", которая основательно оседлала сотовую связь страны, входят:

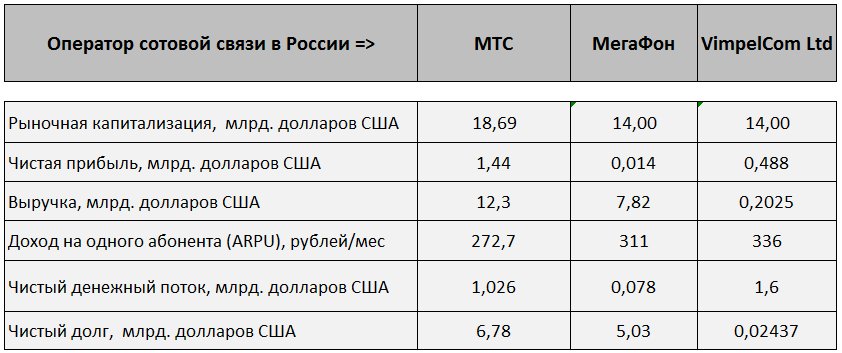

■ ОАО "Мобильные Телесистемы" (МТС). По состоянию на I квартал 2012 года рыночная капитализация компании достигла 18,69 млрд. долл. Это значит, что ее капитализация в марте месяце впервые превысила стоимость Vimpelcom вместе со всеми ее зарубежными активами.

Что касается 2011 года, то МТС удалось сохранить свои лидерские позиции среди мобильных операторов страны и по количеству абонентов, и по территории покрытия. В прошлом году компания занимала около 31 процента сотового рынка. Тем не менее, 2011 год трудно назвать удачным для МТС: компания потеряла 1,9 процента рынка, а ее абонентская база снизилась с 71,4 млн. до 70 млн. пользователей. Не слишком удачно оператор стартовал и в этом году, так по итогам первого полугодия ее доля рынка сократилась до 30 процентов, а ведь еще в не столь уж далеком 2009 году она равнялась 34 процентам.

Что касается результатов финансовой и производственной деятельности МТС в 2011 году, то:

- чистая прибыль выросла на 5 процентов, до 1,44 млрд. долл.;

- выручка увеличилась на 9,1 процента, до 12,3 млрд. долл., в этом году ее прирост ожидается на уровне 5-7 процентов (прогноз МТС);

- показатель ARPU (доход на одного абонента) составил 272,7 рублей в месяц против 252,8 рублей в 2010 году;

- чистый денежный поток составил 1,026 млрд. долл.;

- чистый долг вырос на 15 процентов и достиг 6,78 млрд. долл.

Как отмечают аналитики факультета биржевой торговли Академии Masterforex-V, текущая неделя открылась значительным падением акций на российском фондовом рынке. В плюсах оказалась только МТС. Как объясняют аналитики, именно акции этой компании сейчас играют роль защитных на рынке:

■ ОАО "МегаФон" (в компании присутствует значительная доля шведско-финской TeliaSonera). Рыночная капитализация компании в марте этого года достигла 14 млрд. долл.

В отличие от МТС "МегаФон" агрессивно рос весь 2011 год – доля рынка увеличилась до 27 процентов, тогда как в 2009 году компания имела 25 процентов рынка (заметим, что в первом полугодии 2012 года ее доля выросла на 13%), число абонентов увеличилось на 9,6 процента и достигло 62,8 млн. Отметим, что доля "МегаФона" в новых подключениях в прошлом году составила почти 60 процентов. Эксперты считают эту компанию самым "продвинутым" игроком среди российских операторов, рост ее доходов связывают, прежде всего, с мобильным Интернетом – наиболее перспективным сегментом на операторском рынке.

Основные итоги финансовой и производственной деятельности "МегаФона" в 2011 году выглядят следующим образом:

- чистая прибыль снизилась на 11,4 процента – до 43,579 млн. руб.;

- выручка, напротив, выросла на 12,6 процента – до 242,6 млрд. руб. Именно эта компания продемонстрировала наибольший рост выручки в России в 2011 году среди всех операторов;

- свободный денежный поток достиг 24,412 млн. руб.;

- доход на одного абонента (ARPU) в месяц составил 311 рублей против 312 рублей в 2010 году.

■ VimpelCom Ltd (бренд "Билайн") – объединяет российский "ВымпелКом", украинский "Киевстар" и бывшие активы Wind Telecom. Значительной долей в VimpelCom Ltd владеет норвежский Telenor. Рыночная капитализация компании в марте этого года составила 18,16 млрд. долл.

В прошлом году компания занимала 25 процентов сотового рынка, тогда как в 2009 году ее доля равнялась 23 процентам. Ее абонентская база выросла на 10 процентов – до 59,01 млн. пользователей. Доля в новых подключениях в прошлом году составила почти 62 процента. Правда, начало этого года для компании оказалось непростым, так, по итогам первого полугодия ее доля сократилась до 22 процентов.

Что касается результатов финансовой и производственной деятельности Vimpelcom в 2011 году, то:

- чистая прибыль снизилась на 71 процент – до 488 млн. долл.;

- выручка выросла на 93 процента и составила 20,250 млрд. долл.;

- чистый долг увеличился в 5 раз – до 24, 37 млрд. долл. То есть финансовые результаты группы оказались хуже ожиданий, инвесторов особенно беспокоила большая задолженность Vimpelcom ltd.

Вслед за "Большой тройкой" идут – шведский оператор Tele2 (рыночная доля – 10%, 20,63 млн. абонентов), "Ростелеком" (5,6% рынка, 12,6 млн. абонентов), "Мотив" (2,22 млн. абонентов), СМАРТС (1,92 млн. абонентов), "СкайЛинк" (около 1,5 млн. абонентов).

Таким образом, в прошлом году "Большая тройка"контролировала около 83 процентов сотового рынка страны. Очевидно, что в ближайшие несколько лет вряд ли кому под силу потеснить их позиции.

Разве что "Ростелекому" – этой крупнейшей национальной телекоммуникационной компании. На будущее аналитики не исключают слияний и поглощений операторов. Пока же выделить среди них явного лидера, имеющего единоличный успех у пользователей, нельзя. Однако нельзя не отметить активный рост подключений и доходов "Мегафона". Возникшую на этом рынке олигополию в какой-то мере можно объяснить тем, что получить здесь лицензию достаточно сложно из-за высокого барьера входа, супердорогой инфраструктуры.

Тост: "За связь без брака!"

Ведущий эксперт Академии MasterForex-V Евгений Ольховский выделил несколько факторов, которые не позволяют в полной мере реализовать потенциал роста рынка сотовой связи в стране и вызывают раздражение абонентов. Назовем основные из них:

1. Монополизация рынка. Как уже отмечалось, в России рынок разделен между "тройкой" сотовых операторов, что позволяет ей диктовать правила игры по всей стране, а также не пускать новых операторов. Несколько лет назад ФАС даже возбудила дело в отношении МТС, "ВымпелКома" и "МегаФона" за злоупотребление доминирующим положением (речь шла о том, что цены на роуминг были ими завышены более чем в 5 раз относительно европейского рынка). Новые операторы все же появляются, например, тот же растущий Tele2, но он работает не во всех регионах. И все же их присутствие на рынке способно порой творить чудеса. К примеру, в Кировской области с появлением нового оператора цены на связь упали в 1,7 раз;

2. Вмешательство регулятора связи. Приход новых игроков затруднен еще и тем, что наш сотовый рынок слишком зарегулирован, чего стоит хотя бы получение радиочастот. В этом мы кардинально отличаемся от Запада. Обычно трудности с доступом к частотам объясняются тем, что большая часть спектров у нас имеет военное назначение;

3. Низкоекачество связи и плохой сервис. Пользователи все чаще жалуются, что качество связи падает. Тем же мобильным Интернетом пользоваться в Москве часто просто невозможно, порой и дозвониться – настоящая проблема. Как у нас шутят, "я такая недоступная!… Спасибо МТС". Понятно, что инфраструктура устарела, базовых станций операторам элементарно не хватает. Но при чем здесь абоненты в конце концов? Отдельный разговор о колл-центрах сотовых компаний. Операторы экономят на квалифицированных сотрудниках, на телефонные звонки, как правило, отвечают мальчики и девочки, не владеющие информацией, отсюда долгое ожидание ответа и бесконечные переключения "в техническую поддержку" и т.д., и т.п. В общем, добро пожаловать в абонентскую службу. Ваш звонок очень важен для нас. Пожалуйста, оставайтесь на линии и не забывайте принимать пищу и воду;

4. Навязанные дополнительных услуг. Не случайно VAS-услуги (т.е. дополнительные услуги) переводятся примерно как "прибыледобавляющие услуги". К ним относят рингтоны, игры и заставки для мобильников, виртуальные службы знакомств, платные гороскопы, прогнозы погоды, реклама и т.д. Понятно, что всевозможные акции операторов по понижению тарифов на услуги, приводят к потере части дохода компании, вот они и компенсируют недополученную прибыль всякими дополнительными услугами. И попробуй не согласиться, точнее, отключиться от нее. Как в том анекдоте: -Вы ведь не хотите, чтоб вас избили, угнали машину и сожгли квартиру? Тогда отправьте SMS "Не хочу!" на номер 10545! Стоимость услуги 600 рублей;

5. Неграмотная тарифная сетка, слабая дифференциация тарифных планов мобильного интернета. Как утверждают эксперты, необходимость выдавить абонентов со старых тарифов у оператора обычно появляется уже через год-полтора после их запуска, вот только новые продукты на поверку оказываются не такими уж и выгодными. У того же "МегаФона" чуть ли не каждый месяц меняются тарифы на Интернет – пойди, разберись. Самое интересное в этой истории, что в многочисленных тарифных планах не разбираются не только абоненты, но и многие профессионалы. Ну почему бы не подобрать такой тарифный план, который был бы выгоден не только компании (как сейчас), но и абоненту. Почему не предложить простую и понятную абонементную плату за безлимитное пользование всеми мобильными услугами оператора? Кто первый это сделает из "Большой тройки" быстро переключит на себя сотовый рынок страны.

Писать о проблемах сотовой связи можно много и долго, и все будет мало, но это одновременно означает, что у операторов есть резервы по увеличению объема рынка.

Чтобы связь всегда оставалась связью

Как уже отмечалось, особенностью российского рынка сотовой связи является высокий уровень конкуренции. При таком остром соперничестве завоевать потребителя одним снижением тарификации не получается. Каковы же основные тенденции и перспективы развития рынка сотовой связи в России? Отметим здесь главные драйверы роста мобильной связи:

- повышение общего качества связи. В последние годы операторы серьезно увеличили капитальные вложения: капзатраты МТС только в прошлом году составили 21 процент от выручки – 2,6 млрд. долл., (правда, в 2010 году эта сумма была больше – 2,65 млрд. долл.), "МегаФон" нарастил их на 5 процентов – до 68,7 миллиарда рублей, а "ВымпелКом" – на 26 процентов, до 6,477 млрд. долл. Основные затраты сотовых операторов идут на строительство 3G-сети и модернизацию сетей широкополосного доступа в регионах. Это позволит увеличить рост новых чистых подключений абонентов. Так, в прошлом году был завершен проект "Большой тройки" и "Ростелекома" по оснащению сотовой связью трассы "Амур". До 2014 года они собираются полностью покрыть мобильной связью автомагистрали, что позволит охватить связью еще не менее 1,5 млн. человек. Пока же только треть абонентов "Большой тройки" используют телефоны, поддерживающие сеть третьего поколения, об LTE (стандарт беспроводной связи четвертого поколения) – вообще умолчим. Правда, операторы активно работают по запуску технологии 4G. Лидером по развитию 3G-4G сетей у нас является "МегаФон", впрочем, о запуске услуги 4G объявил и МТС. Вот только гендиректор "ВымпелКома" Антон Кудряшов полагает, что LTE сегодня имеет "ограниченный коммерческий потенциал", что это "долгосрочная история", не случайно же в европейских странах, где эти сети развертываются уже несколько лет, они набрали только несколько тысяч абонентов;

- развитие мобильного Интернета. Известно, что услуги по предоставлению мобильного Интернета с каждым днем пользуются все большим спросом. Уже сегодня уровень проникновения мобильного широкополосного доступа у нас превышает 25-27 процентов (оценка ТАСС-Телеком), прогнозируется, что к 2015 году он составит 41 процент. Из "Большой тройки" наилучшим доступом к самому перспективному сегменту на рынке услуг мобильной связи сегодня обладает "МегаФон" – 37 процентов рынка, у МТС – 34 процента, а у "ВымпелКома" – 25 процентов. О его перспективности говорит хотя бы тот факт, что по темпам роста мобильный Интернет в России является безусловным лидером, доходы от него в 2011 году выросли более чем на 40 процентов. Развитие мобильного Интернета идет настолько бурно, что вслед за услугой "Где я?", скоро, наверное, появятся следующие – "Кто я?" и "Что это было"?

- новые правила игры на рынке. Если на заре развития мобильной связи в России ее минута стоила 2 доллара, то сейчас для многих она ничего не стоит. Кстати, безлимитные предложения, наряду с мобильным Интернетом, являются основным драйверам роста этого рынка. Дополнительным драйвером призваны стать новые законодательные инициативы по отмене "мобильного рабства" (определение принадлежит премьер-министру Дмитрию Медведеву), то есть сохранению телефонного номера за абонентом при переходе от одного оператора к другому (стандарт MNP), а также по отмене внутрироссийского роуминга. Сегодня стандарт MNP действует уже в 65 государствах, в том числе во всех странах Евросоюза, США, Белоруссии. Надо сказать, что дискуссия о введении этого закона в России ведется уже несколько лет, но воз, как говорится, и ныне там. Между тем, у нас примерно треть абонентов ежегодно меняет оператора, а значит, испытывает неудобства и несет определенные затраты.

И вот недавно вице-премьер Аркадий Дворкович заявил, что с 2014 года нам все же разрешат сохранять номера мобильных телефонов при смене оператора, но сначала только в пределах своих регионов. Мол, введение данной системы на всей территории страны потребует дополнительных расходов (сотовые операторы рассказывают, что модернизация инфраструктуры им обойдется минимум в 12 миллиардов рублей). И еще – не исключено, что переход от одного оператора к другому будет платным, рублей 100. Кстати, разные страны по-разному решают эту проблему. Так, в Дании, Ирландии эта услуга совершенно ничего не стоит, а вот в Португалии за нее придется выложить 40 евро, в Великобритании и того больше – 43,55 евро. Но все же средняя плата в странах Европы за эту услугу составляет 8,38 евро.

В общем, сотовые операторы в России неохотно, постепенно, но все же переходят от простого набора абонентской базы к развитию дополнительных услуг.

Плохой PR уходит, а нужные связи остаются

Поскольку на все предложения и акции одной компании от конкурентов тут же следует порция аналогичных акций, а тарифы и набор услуг в целом у всех равны, то для 45 процентов россиян абсолютно безразлично услугами какого оператора пользоваться. Тем не менее, если клиентская база того или иного оператора сегодня увеличивается главным образом за счет абонентов, переходящих от других компаний, значит, имидж оператора и отношение к бренду все же не пустое место для абонента. А значит, операторам никак не обойтись без грамотного маркетинга и креативной рекламы. Рекламы мобильной связи на наших телеэкранах мы видим часто и много, вот только в глаза бросается, что в ней основном обыгрываются заезженные темы под изрядно замусоленными слоганами. Самыми популярными сюжетами и приемами большинства рекламных роликов всех операторов без особого различия являются:

- популярность в интернете. Финансовый кризис пока что не отразился на операторах мобильной связи. По итогам октября все самые крупные российские операторы увеличили абонентскую базу, а количество зарегистрированных SIM-карт возросло на 2,5 млн.

Как видим из представленной таблицы, лидерами как по капитализации, так и по поисковым запросам являются два российских гиганта сотовой связи - МТС и Мегафон

"Середнячками" на российском сотовом рынке по PR и рекламе в интернете являются такие компании как: - Tele2 с 144986 запросами; - Скайлинк с 104917 запросов.

- реклама новых тарифов. К примеру, "МегаФон" проводит рекламную кампанию "Интернет 24" с посуточной платой за мобильный Интернет. Что тут скажешь, просто замечательно, абонент оплачивает мобильный Интернет только в те дни, когда им пользуется. И ролик интересно сделан, нам объясняют, что оплачивать заранее услуги, которыми ты, возможно, и не воспользуешься – более чем странно (в ролике это показывается на примере предварительной оплаты услуги парикмахера, цветов, такси и т.д.). В общем, лучше не придумаешь. МТС и не собирается долго думать. Запускает рекламную кампанию для пользователей мобильного Интернета "Безлимит на день". Получается, что МТС не "на шаг впереди" (вспомните его слоган), а позади. Можно привести и обратные примеры. По поводу этого "обезьянничания" разных операторов в Рунете во всю гуляет шутка, мол, в ответ на акцию "Билайна" "Живой ноль" компания МТС проводит акцию "Дохлый номер". Но ведь есть и другие примеры рекламы новых услуг, цепляющие внимание пользователей. Возьмем, новую услугу "Билайна" бесплатного доступа со своих мобильных устройств к Facebook. И все это под слоганом – "Мы не помним дни, мы помним мгновения". Или, к примеру, рекламная кампания для 4G-Интернета от "МегаФона" – "Мегафон" ждет тех, кто не ждет";

- молодой и не в меру активный человек, который много передвигается и хочет пользоваться качественной и недорогой связью. Здесь можно вспомнить рекламную кампанию молодежного тарифа "Go!" от "Билайна", построенной в стилистике, актуальной для молодежной среды. Подобные приемы характерны для многих операторов. Зато старшему поколению рекламщики уделяют мало внимания. Между тем эта целевая аудитория еще далеко не полностью охвачена операторами (не в пример среднему возрасту, который уже на 98% погружен в мобильную связь), но она-то с совершенно иными потребностями и нуждами, чем у молодых, ей нужно совершенно в иной стилистике объяснить, зачем им та или иная услуга; - путешествия, лето – традиционный период отпусков. Кто только не использовал этот сюжет. Особенно активен здесь МТС с рекламой тарифа "Супер МТС" при участии Николая Валуева, или с рекламой безлимитного мобильного Интернета с помощью любимой россиянами с детства игры в "города", которая позволяет героям ролика с помощью этого ресурса колесить от одного города к другому в поисках названия на нужную букву. Все это хорошо, вот только большую часть своей жизни мы все же проводим в семье и на работе. Кстати, более половины опрошенных россиян заявляют о высоком значении телефона как раз для ведения бизнеса. Нельзя сказать, что операторы не работают с бизнес-аудиторией. Работают, но как? Реклама, обращенная к бизнес-сообществу, как правило, неинтересна, банальна, а главное – скучна, что у "МегаФона", что у МТС с его обещанием "помочь развивать бизнес от рождения идеи, до ее воплощения" в серо-белых тонах, которые якобы должны подчеркнуть эксклюзивность предложений компании. Вот именно, все якобы и якобы;

- прием, известный как "неправильная" реклама, то есть искажение стереотипов и нарушение правил, что всегда привлекает внимание масс, еще лучше, если все это щедро сдобрено юмором. Как учат маркетологи, потребители живо откликаются на положительные эмоции и улыбки. Все верно, кто бы стал спорить. Но поскольку все операторы только тем и занимаются, что веселят и смешат народ, то эти приемы сами превратились в рекламные стереотипы и банальность, которые, как известно, не привлекают внимания пользователей. А вот прием, использованный в новой рекламной кампании "Тачки" оператора Теlе2, призывающий потребителей услуг мобильной связи не доверять сомнительным предложениям, выглядит свежо и остроумно. Для тех, кто не помнит содержание ролика, его герой – любитель сомнительных предложений, покупает шикарный автомобиль по удивительно низкой цене. В пути выясняется, что новая машина потребляет слишком много топлива, и все это подается под слоганом – "Дешевле надо быть, а не казаться";

- агрессивность, напористость рекламной политики. С телеэкрана к нам ежедневно и ежечасно разные операторы сотовой связи взывают "Покупай! Подключайся! Быстрее! Еще быстрее! У нас дешевле! Вот бонус, еще бонус, только подключайся". Но подобная напористость не только не привлекает пользователей, а напротив, отталкивает. Тщательнее надо, господа, тщательнее и мягче. Что еще важно для рекламы сотовой связи – найти площадку для ее размещения, которая будет максимально удовлетворять интересы разных слоев населения. Одной из таких удачных площадок является Интернет-ресурс, который не в пример рекламе по телевидению или радио, способной легко вывести из душевного равновесия любого, не вызывает раздражение у россиян. В общем, как вы уже поняли, связь – штука дорогая, что телефонная, что половая, что бытовая. Что делать, без связи ведь действительно и ни туды, и ни сюды – ни операторам, ни потребителям.

Мнение автора может не совпадать с мнением редакции. Если у Вас иное мнение напишите его в комментариях.