В отсутствие вчера публикаций экономических данных рынки вели себя относительно спокойно. Однако, возможно, это было просто затишье перед бурей, поскольку значительное количество экономических данных первого уровня будет опубликовано в ближайшие дни, на которые рынок может сильно прореагировать. Уолл-стрит закрылась вчера чуть ниже, при этом индекс S & P 500 упал на 0,5%.

Некоторые из крупных компаний начинают сообщать о доходах сегодня, первыми из крупных банков являются JP Morgan и Wells Fargo, а также технический гигант Intel. Во время азиатской торговли, в очередной раз индексы были довольно смешанные, японский Nikkei 225 - во флете, в то время как гонконгский Hang Seng снизился после 8 последовательных положительных сессий. Европейские рынки также открылись несколько слабее.

На валютном рынке Форекс вчера днем было небольшое движение против американского доллара, в то время как сегодня наблюдается смешанное движение. Евро остается под коррекционным давлением, но японская иена продолжает укрепление в результате "ястребиных" комментариев правительственного советника, близкого к премьер-министру Синдзо Абэ. Золото и серебро оказались под коррекционным давлением вчера, и это продолжается и сегодня.

Сегодня ожидаются некоторые ключевые экономические релизы, на которых трейдерам стоит по-настоящему сосредоточиться, начав с индекса потребительских цен Великобритании в 11.30 мск. Ожидается, что данные индекса останутся во флете на уровне нуля, но любое скольжение назад в дефляцию окажет давление на фунт стерлингов. Будет опубликован также индекс цен производителей США в 15.30 мск., который, как ожидается, продолжит снижаться, назад к -0,8%. Американский индекс розничных продаж станет ключевым показателем дня, хотя публикуется в 15.30 мск. Данные этого показателя разочаровывали в течение последних трех месяцев, но мартовский показатель не должен быть связан с погодными условиями, которые могут смягчить влияние слабых данных. Это окажет влияние на все пары, связанные с долларом.

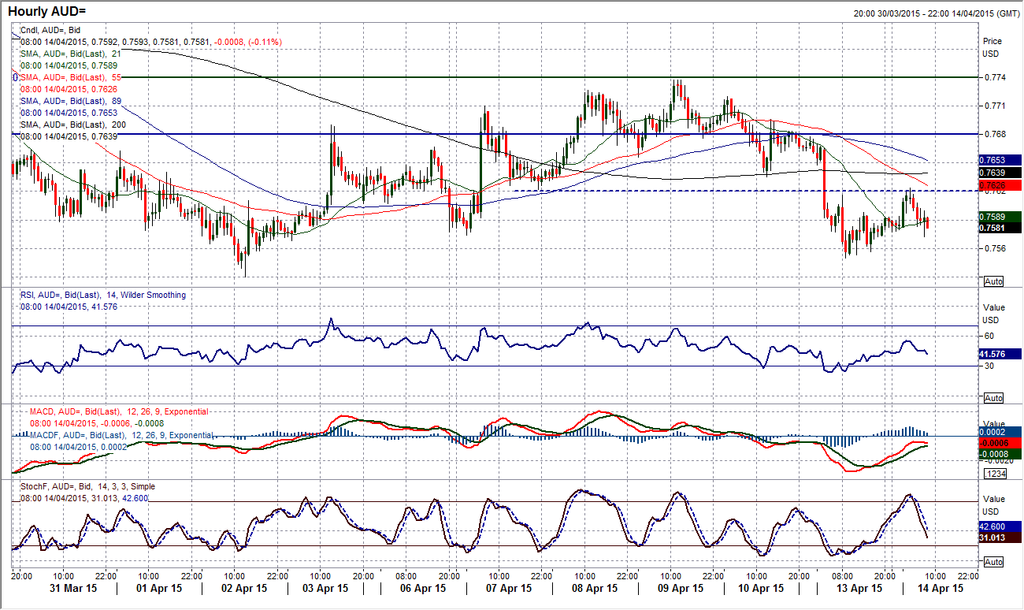

AUD/USD.

Еще раз после сильной "медвежьей" свечи, нарисовавшейся вчера, австралиец стоит на грани сильного пробоя. Поддержка на уровне 0,7530 находится под давлением и вновь пробой ее оставит австралийца на самом низком уровне с мая 2009 года, чтобы открыть путь к следующей поддержке на уровне 0.7450. Технические индикаторы остаются в "медвежьей" конфигурации, при этом стохастик снова разворачивается ниже, и RSI снова и снова терпит неудачу вблизи уровня 50/60 (указывающий на "медвежий" импульс).

Внутридневной часовой график показывает, что группа сопротивлений 0,7620/0,7635 поймала ночной откат и ралли по-прежнему скользит вниз с чередой более низких максимумов за последние несколько дней. Мы также видели, что часовой импульс становится более "медвежьим" в последние 36 торговых часов. Дальнейшая слабость наиболее вероятна. Австралийский доллар имеет большую склонность к использованию исторических уровней разворота в качестве ключевых краткосрочных точек разворота, первым из них является 0,7680, в то время как главным уровнем является 0.7740.

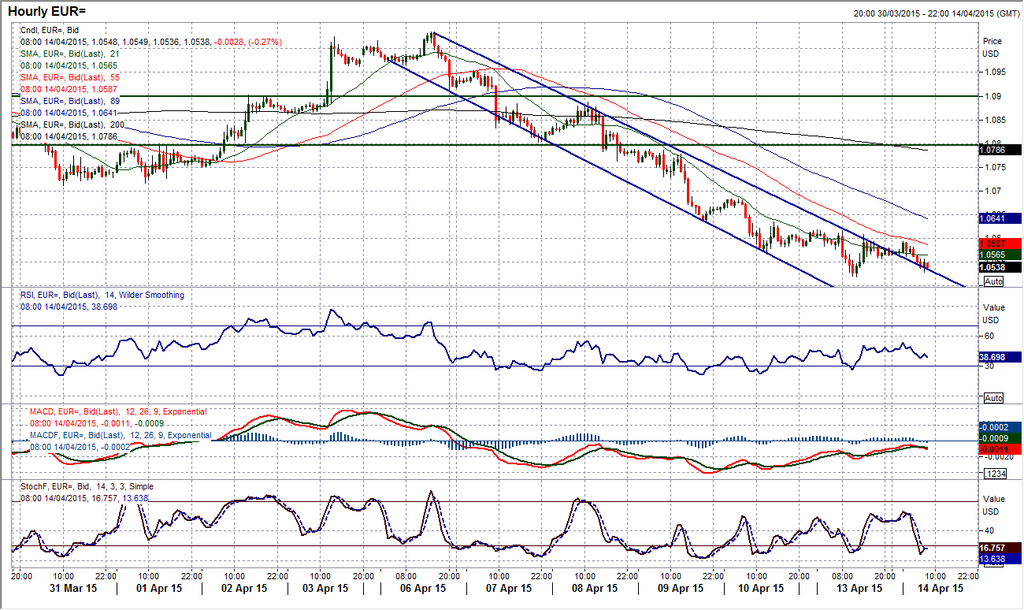

EUR/USD.

Наплыв предложений на продажу по евро мы наблюдали в течение последних сессий, с шестью завершенными негативными днями подряд теперь, так как цена падает обратно для тестирования ключевого минимума 1,0456. Индикатор импульса в настоящее время довольно "медвежий", при этом линии MACD показывают негативное пересечение, и стохастик также настроен негативно. Возможно, оптимисты будут смотреть на внутридневной часовой график и тот факт, что евро только начал торговаться выше верхней трендовой линии нисходящего канала.

Тем не менее на данный момент это может быть просто из-за небольшой паузы в нисходящем давлении, а не в результате какого-либо реального восстановления. Там до сих пор продолжается последовательность более низких максимумов с последним на уровне 1,0615, а затем на 1,0682. Я все еще ожидаю тестирование минимумов, и с публикацией индекса розничных продаж в США во второй половине дня, любые сильные данные приведут к этому тестированию. Ниже уровня 1,0456 следующая реальная область интересов - это паритет.