Новости форекс, курс рубля. Этот вопрос начали задавать практически все трейдеры и руководители брокерских компаний России после одного довольно сенсационного заявления заместителя министра экономического развития России господина Андрея Клепача.

На недавно прошедшем в Москве саммите информационного агентства Reuters Андрей Николаевич довольно не двусмысленно заявил, что в недрах его ведомства вынашиваются вполне определённые планы по девальвации российского рубля. При этом для пущей убедительности он даже привёл приблизительную цифру этого снижения курса, где-то в пределах, как минимум, 10%.

Много это или мало судить сразу довольно тяжело, но в данной сентенции Андрея Клепача настораживает то обстоятельство, что по его словам в Центральном банке России уже существуют вполне определённые планы по реализации данного проекта. Есть ли рациональное зерно в данных заявлениях не последнего человека в Министерстве экономического развития? Что стоит ожидать инвесторам или все же рубль выстоит?

Насколько реален обвал российской валюты?

Аналитики Академии форекс и биржевой торговли Masterforex-V определили основные факторы, влияющие на стабильность национальной валюты Российской Федерации:

■ нефть и доллар. С учетом общей экономической обстановки в России предпосылки к падению национальной валюты есть. В первую очередь это некоторое падение в цене на мировом рынке барреля нефти марки Brent. За апрель-август этого года она снизилась на 3,9 %, а это, в некотором плане, довольно существенное снижение. Вторым не менее примечательным моментом валютного рынка за тот же период, был рост американского доллара к российскому рублю практически на 7,7%. Не трудно посчитать, что эти две реперные точки явно подсказывают о вполне определённой возможности девальвации российской валюты;

■ предвыборная ситуация. Если же на данные заявления высокопоставленных чиновников, каковым собственно и является господин Клепач, посмотреть с учетом политической ситуации в России, то где-то процентов на 95 будут правы те российские аналитики фондового и валютного рынков, которые довольно скептически отнеслись к подобного рода правительственным прогнозам. Кто же из ныне действующих политиков и чиновников государственного аппарата пойдёт на такую социально-политическую авантюру, как девальвация рубля, за несколько месяцев до выборов в Государственную думу России и за чуть больше полугода до выборов президента Российской Федерации? Действительно, такое решение можно приравнять к политическому самоубийству;

■ дефицит баланса. По данным министерства экономического развития России, за первое полугодие дефицит внешнеторгового баланса превысил цифру в 101,7 миллиарда рублей. Однако, по информации иных источников, Центробанк России за счёт внутренних резервов решил проблему не только компенсации оттока капитала из страны в размере 31,2 миллиарда долларов, но и увеличил золотовалютные запасы страны на 23 миллиардов долларов;

■ позиция регулятора. Не менее примечательным по этому же вопросу было выступление первого заместителя председателя Банка России Алексея Улюкова на инвестиционном форуме в Сочи. Там он почти опроверг информацию о подготовке Центробанком каких-либо проектов, направленных на проведение девальвации российской валюты. В качестве весомого аргумента первый зампред заявил, что в сложившейся ситуации Банк России не занимается таргетированием курса российской валюты, вместо этого со стороны Банка таргетированию подвергается инфляционные ожидания внутреннего рынка. И в качестве подтверждения эффективности данной политики Алексей Улюкаев подчеркнул, что в течение августа-октября Центробанк практически не выходил на внутренний валютный рынок, а текущий курс валют складывался на основе реальных предпочтений инвесторов;

■ экономическая модель. И если попытаться проанализировать сказанное первым зампредом Банка России в Сочи, то действительно, начиная с 2006 года, когда были приняты отмены трансграничного перемещения капитала, Банк России попал в ситуацию, когда его возможности по регулированию курса рубля были сильно ограничены. При этом немаловажно будет вспомнить, что экономика страны, работающая по модели Мунделя-Флеминга, не имеет возможности одновременно контролировать как курс национальной валюты, так и уровень инфляции;

■ процентная ставка. При вышеуказанной модели построения взаимоотношений между государственными и бизнес-структурами происходит следующее:

- снижение ставки рефинансирования – ведет к естественному падению курса российского рубля. Однако, такая ситуация не способствует повышению конкурентоспособности отечественной промышленности в связи с тем, что снижение ставки рефинансирования приводит к оттоку зарубежных капиталов и, естественно, к удорожанию продукции отечественного производителя. А это ничто иное, как повышение инфляционных рисков;

- повышение ставки – способствует притоку иностранного капитала в страну, но в противовес этому происходит самопроизвольное повышение курса российской национальной валюты. Такая ситуация тоже не благоприятна для национального товаропроизводителя, так как приводит к удорожанию экспортной продукции и снижению конкурентоспособности аналогичных товаров местного производства;

■ международный опыт. Исходя из той же модели, а еще больше из реалий международной практики, Банк России в последнее время сосредоточил всё своё внимание на отслеживании международной конъюнктуры валютного и фондового рынков, а уже на основании анализа стал принимать определённые решения по таргетированию инфляционных ожиданий. А это, как считают эксперты Академии Masterforex-V, на сегодняшний день является мировой экономической практикой, которая дает определённые позитивные результаты;

■ пример Евросоюза. Некоторые скептики приводят негативные примеры экономического состояния те же стран Европейского Союза в послекризисный период. В частности, недвусмысленно упоминая об экономическом состоянии современной Греции, Испании и Португалии. При этом информация о возможном выходе Греции из зоны действия евро трактуются своеобразно. Естественно, на примере Греции хорошо видно, что только сильная властная вертикаль и определённый протекционизм в экономике может предотвратить развитие негативных экономических тенденций.

■ Россия – не Европа. Сопоставлять экономические модели той же Греции и России довольно не корректно. У наших стран в построении экономической модели абсолютно разные приоритеты. Российская экономика в своём развитии опирается на свои собственные энергоносители и сырьевые ресурсы, в то время как греческая экономика носит принципиально иной характер: туризм и сельское хозяйство. Поэтому рассуждения экономических экспертов и аналитиков такого толка при рассмотрении сложившейся ситуации на мировом и европейском рынках не совсем корректны и имеют целый ряд неправомерных предпосылок, подчеркивают специалисты Академии Masterforex-V.

Чего же ждать инвесторам от российской валюты?

Как объяснили аналитики компании ICM Brokers, исходя из рассуждений и заявлений представителя Банка России, можно сделать вывод, что Россия постепенно вступила несколько в иную экономическую модель взаимоотношений власти и большого бизнеса. Предшествовавшая эпоха ручного управления экономикой страны постепенно уходит в прошлое и в перспективе какого-либо рода девальваций национальной валюты по команде "сверху" уже не будет. Хотя это еще не абсолютно идеальный механизм:

■ рыночная зависимость рубля. В перспективе возможны резкие и не очень колебания национальной валюты. Однако, они будут иметь несколько иной характер и несколько иную природу. Не надо забывать, что практически вся экономика Российской Федерации имеет сильную зависимость от мировых цен как на энергоносители, так и на некоторые позиции минеральных сырьевых ресурсов: нефть, природный газ, железорудные активы, и прочие основные составляющие этого;

■ угроза экономике России. Такое изменение экономической ситуации должны прекрасно осознавать ведущие экономисты и политики, а безосновательные попытки противоречить объективным законам развития экономики могут привести лишь к той ситуации, которую Россия уже пережила в период 2008 и 2009 года. Как помним, тогда волевые решения высоких чиновников по ручному управлению экономикой страны привели только к тому, что бесцельно расходовались колоссальные объёмы золотовалютных запасов страны, а сама экономика ещё долго выходила из стопорного состояния;

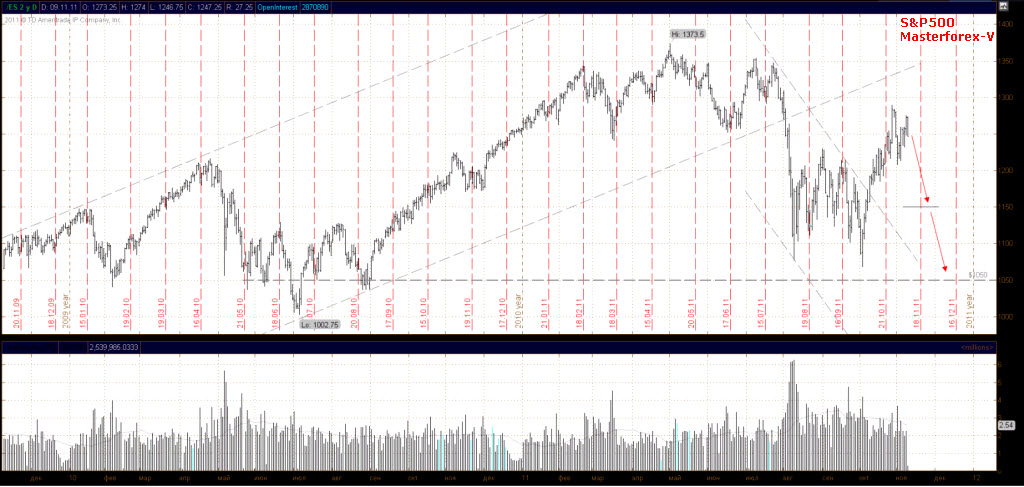

■ угроза второй волны кризиса в мире. Если начнется самый пессимистический сценарий обвала мировых фондовых бирж (РТС, ММВБ, SP 500), акций, опционов, золота, нефти и пр., то курс рубля:

- автоматически мощно упадет к доллару США;

- падать к доллару США будет не только рубль но и фунт, евро, австралийский доллар, юань, новозеландский доллар, швейцарский франк и др. мировые валюты;

- соотвественно курсы валют - рубль-евро, рубль-гривна, рубль-фунт, рубль-юань, рубль-иена и т.д. будут зависеть от экономических показателей каждой из этих стран, а также политики Национальных банков этих государств;

- стоит отметить, что экономика России (с точки зрания внешнеэкономических долгов, инфляции, роста ВВП) находится в более благоприятном положении, чем стран Евросоюза, Украины, Беларуси, Казахстана и т.д. Соответственно, курс рубля к национальным валютам этих стран в период кризиса может быть более интересен.

Будет ли вторая волна кризиса?

По мнению Ивана Курапова, руководителя факультета анализа биржевых настроений Академии Masterforex-V, российский рынок сейчас находится в коррекции. Индекс ММВБ рухнул ниже 1500 п., игроки на фондовых площадках фиксируют прибыли на фоне негативной внешней конъюктуры. Долговые проблемы ЕС и США негативно сказываются на показателях фондовых площадок России. Таким бразом, пробитие уровня 1200 (см. график ММВБ Weekly) будет свидетельствовать об зародившемся тренде падения рынков.

В свою очередь, как отметил Алексей Афанасьев, руководитель кафедры портфельных инвестиций Академии Masterforex-V, поскольку в Европе очень сильно увеличились системные риски и институциональные инвесторы начинают выходить из рисковых активов, перекладывая свои деньги в инструменты с фиксированой доходностью (облигации и т.д), считаем, что в районе 1300-1250 (зона предыдущих продаж) начнется распределение активов с последующей негативной реакцией и снижением в область ниже 1200, что существенно повышает вероятность второй волны кризиса:

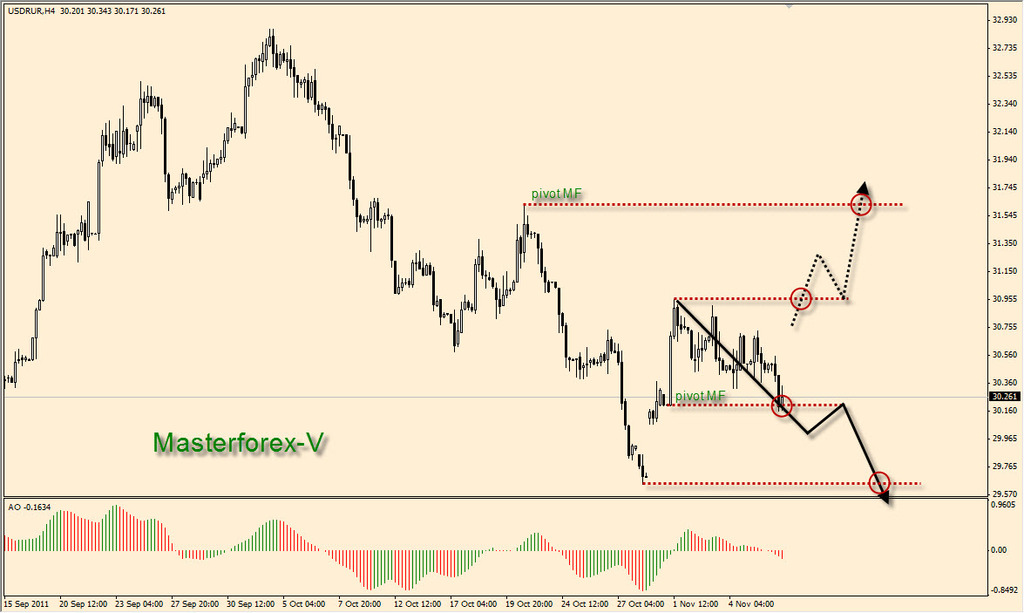

Как отмечают в аналитическом отделе факультета изучения торговой системы Masterforex-V, курс рубля пробил пивот МФ на уровне RUR29,64, что, вполне возможно, может служить отправной точкой дальнейшего тренда по укреплению рубля по отношению к доллару США. Для подтверждения данного тезиса необходимо формирование медвежьего ФЗР.

Пробитием же сопротивления в области 30,91 и, как следствие, формированием бычьего ФЗР МФ уровня Н8 - сформируется среднесрочный бычий тренд, для которого ближайший уровень сопротивления будет расположен в области 31,61 - пивот МФ.

Основными фундаментальными данными оказывающими влияние на курс рубля являются:

- ситуация на сырьевых рынках, в частности цены на нефть;

- ситуация с кризисом в еврозоне;

- макроэкономическая статистика США.

Редколлегия журнала "Биржевой лидер" совместно с экспертами Академии форекс и биржевой торговли Masterforex-V проводят опрос на форуме Forex: как вы считаете, стоит ли трейдерам опасаться обвала курса российского рубля?

■ да, в Европе кризис, стоит ожидать и в России;

■ нет, подтверждением мощи России является укрепление курса российского рубля сегодня.