В ноябре доллар праздновал победу, показав значительное укрепление против конкурентов. Опасения, что правление доллара как мировой резервной валюты может скоро закончиться, несколько преждевременно, судя по скорости восстановления доллара в ноябре. В начале месяца, когда ФРС объявила QE2, индекс доллара, который торговался по 76, неуклонно рос в течение месяца, превысив 81. Как всегда, можно найти несколько факторов, способствующих этому: массовые закупки доллара для короткого покрытия в конце года, кризис доверия евро, неприятие риска, более сильные экономические данные из США, и все чаще говорят, что политики в Вашингтоне серьезно рассматривают значимые вопросы фискальной политики.

Облигации в ноябре чувствовали себя не важно: в Европе немецкие 10-тилетки поднялись до 20 б.п., итальянские 10-тилетние облигаций - 66 б.п., Испанские +116 б.п., +82 б.п. Португальские и Ирландские +209 б.п. в США 10-тилеки поднялись на 22 б.п.. Акции также пострадали в некоторой степени, особенно в Европе - Euro Stoxx 50 снизился на 6.2 % и в IBEX Испании снизился на 13.8 %. Однако, DAX поднялся на 2 % и S & P по существу остался без изменений.

Хотя большинство стран с развитой экономикой все еще испытывают трудности, экономика Индии продолжает идти вперед, приращивая ВВП почти на 9 %. Однако, что касается Резервного банка Индии, то его беспокоят ускорение темпов инфляции. Инфляция составила 8.6 % в прошлом месяце, по сравнению с желаемой 4-5 %. RBI увеличил рост денежной массы на 25 млрд.(6.25 %) в ноябре, что грозит дальнейшим повышением процентных ставок в перспективе в первой половине 2011 года. Индия не одинока - Китай также выражает большую озабоченность, как по поводу роста ликвидности, так и растущей инфляции. Один видный китайский экономист предположил, что расходы по займам могут подняться до 200 млрд. в следующем году.

Глобальный аппетит к риску был подорван на разговорах о повышении китайских процентных ставках, а также разочарование в цифрах японских безработных. Это вынудило инвесторов уходить обратно в валюты-убежища, а именно: доллар, йену и швейцарский франк.

Китайские аналитики предполагают, что Пекин поднимет ставки еще на 200 базисных пунктов. Уровень безработицы в Японии вырос до 5.1 %.

Необходимость повышения процентных ставок в некоторых не самых малых экономиках мира, 600$ млрд. по количественному смягчению и непопулярные меры в США так или иначе заставят рынки приобретать высокодоходные активы, что позволит доллару ослабнуть.

Сохраняющаяся слабость еврозона оказывает давление на склонность к риску. Но, если фондовые индексы продемонстрируют положительную динамику, то можно ожидать коррекцию доллара к основным валютам.

ЕЦБ вряд ли прекратит неограниченную ликвидность. Несмотря на очевидное желание это сделать, Совет управляющих ЕЦБ вряд ли прекратит неограниченное предоставление ликвидности, которая оказывает поддержку многим нуждающимся европейским банкам последние пару лет. ЕЦБ уже перестали предоставлять неограниченную ликвидность на один год и шесть месяцев. В нынешних условиях, ЕЦБ может принять решение проводить трехмесячные аукционы по предоставлению ликвидности, а не предоставление неограниченных средств. Дискуссии по этому вопросу не стихают. Косвенно ЕЦБ оказывает дополнительное давление на правительства в Европе, чтобы иметь дело с их проблемными банками, признавая при этом, что они должны действовать очень осторожно учитывая удивительную хрупкость рынка. ЕЦБ приобрел дополнительные € 1.3 млрд. евро облигаций в рамках своей сомнительной программы покупки активов. Даже некоторые члены совета считали, что ЕЦБ откажется от покупки этих гос. облигаций...

Иберийское правительство проявляет большую готовность справиться с экономическими проблемами. Правда, не все эти меры популярны. В пятницу, португальское правительство заявило о жесткой экономии бюджета 2011, которая включает как налоговые повышения и сокращение расходов, так и (премьер-министр Сократ пообещал рассмотреть) дальнейшие реформы рынка труда в попытке улучшить конкурентоспособность. В Испании, правительство Сапатеро также осуществляет строгие меры жесткой бюджетной экономии, рассматривает реформирование банковской системы путем слияния Кахас, и стремится к дальнейшим структурным реформам. Сапатеро также пообещал поднять пенсионный возраст с 65 лет до 67 лет и закрепить это законодательно в начале следующего года.

В конце прошлой недели МВФ подтолкнул ирландское правительство к очень трудному решению на получение его согласия, чтобы держатели облигаций приняли план реструктуризации. Это вызвало сопротивление лидеров Европы, которые испугались дальнейшего распространения на все и без того хрупкие долговые рынки. Держатели Англо-ирландских облигаций Junior уже обязаны принимать 80% купонные урезания. В случае, Ирландии, возможности для получения долга обладателей в трех основных ирландских банках получить потери ограничены, потому что только одна треть облигаций в этих банках не обеспеченны гарантиями правительства. Остается неизбежным, что держатели облигаций в Ирландии, а также Португалии, Испании и Греции - и, вполне возможно, Италии - должны будут принять участие в реструктуризации долга. Аджай Чопра, человек МВФ на переговорах в Дублине высказался, что держатели облигаций, вероятно, будут вносить свой вклад в проблемы Ирландии.

Вообще говоря, тем больше времени требуется для европейских правительств принять неизбежность урезания или другие формы реструктуризации для владельцев облигаций, тем больше подрывается доверие лидерства Европы и больше страдает евро как резервная валюта. Чтобы сохранить свое достоинство Европа больше не может кривить душой по этому вопросу. Налогоплательщики вряд ли примут меры длительной экономии, если нагрузка не будет распределяться совместно с инвесторами.

Если лидеры ЕС надеются, что объявленный план спасения Ирландии в размере 85 млрд евро и новый механизм европейской стабильности успокоит рынки, они должны будут еще раз подумать, глядя на график евро. Европейские долговые рынки Испании, Португалии, Италии и Бельгии снова отреагировали увеличением спредов доходности к Bunds путем дальнейшего повышения на 20 б.п в один этап.

Это и не удивительно. Причина этого последнего кризиса задолженности никогда не будет решена просто предложением Меркель о том, что держатели облигаций должны разделить бремя с налогоплательщиками. И вот почему:

а) многие европейские банки становятся все более зависимы от финансирования ЕЦБ (и заканчиваются права залога);

б) оптовое финансирование для большинства из этих банков полностью исчерпаны;

в) розничные вкладчики становятся все более обеспокоены возвращением своих сбережений, несмотря на гарантии вкладов со стороны правительств;

г) собственники обеспокоены значительным потерями;

д) правительства предоставили гарантии вкладов в то время, когда есть много знаков вопроса по размеру гос. долга и бюджетного дефицита;

е) активы балансов этих банков под огромным давлением;

ж) правительство Германии находится под значительным давлением от налогоплательщиков.

Падение региональных акций усугубляет положение чувствительного к риску евро, заставляя слабеть не только против доллара США, но и против йены и швейцарского франка. Краткосрочные инвесторы перестали обращать внимание на евро, который часто двигался в унисон с акциями. Сейчас эта корреляция нарушилась. Продажа японских экспортеров в конец месяца евро опустила его ниже Y109.00 - самой низкой отметки с 15 сентября. Единая валюта упала ниже 1.3000 CHF против валюты-убежище швейцарского франка, достигнув самого низкого значения с 16 сентября. Евро также упал до двух-месячного минимума по отношению к доллару до $ 1.2970. "Существует еще много беспокойства относительно европейской финансовой и экономической ситуации, и это продолжает сказывается на евро", говорит Мамору Араи, старший вице-президент отдела FX Mizuho Corporate Bank. Пакет спасательных мер для финансовых проблем Ирландии в размере 85 млрд. EUR продолжает подогревать опасения, что такое спасение может быть необходимо в другом месте, а не для смягчения стабильности евро-зоны. "Этого пакета спасательных мер не достаточно", сказал Алекс Синтон старший дилер ANZ Bank. Хотя дилеры говорят, что дальнейшие финансовые проблемы по евро больше раздуты, чем реальны, многие из них также утверждают, что попытки стран Европейского союза по сокращению их бюджетных дефицитов может повредить валюте из-за низкой экономической деятельности, которая будет весить на процентные ставки.

Евро продолжает падение, торгуясь около 10-недельного минимума, в то время как итальянские, испанские, португальские и ирландские спреды в доходностях все продолжают увеличиваться по отношению к Германским. Италия в настоящее время страдает от отсутствия уверенности инвесторов в евро зоне. Как страны-должники на периферии, доходность по итальянским облигациям выросла по отношению к Германским, так как инвесторы потребовали более высокой прибыли для реструктуризации итальянского долга. А новые данные по немецкой безработице, показывающие дальнейшее снижение числа безработных в этом месяце, помогли подчеркнуть расходящиеся судьбы основных сильных членов зоны евро и более слабых, таких как Италия, Испания, Португалия и Ирландия.

Европейский центральный банк во главе с Президентом Ж.-К. Трише уже давно движется к выходу из евро, так как предоставление банком ультра-дешевой ликвидности для банковского сообщества зоне евро и инфляция провоцируют проблемы на будущее. Мало того, что условия на финансовых рынках позволяют предположить, что банки зоны евро будет продолжать нуждаться в дешевых деньгах, но любое предположение, что центральный банк движется в направлении выхода повысит шансы дефолта. Несмотря на тщательно подготовленный план для спасения Ирландии, с участием Европейского союза и Международного валютного фонда, а также Великобритании и Швеции, финансовые рынки остаются не убеждены, что это повысит доверие к зоне евро или решит проблемы с финансированием из "периферии".

Евро упал ниже 1.3000 впервые с 21 сентября. Вместо того, чтобы развеять опасения по поводу Ирландии, аналитики с акцентировали внимание торговцев сразу же на Португалии, Испании и Италии, которые также страдают от отсутствия доверия со стороны инвесторов. "Это не остановило инфекции в другом месте," сказал Роберт Линч, валютный стратег-аналитик HSBC в Нью-Йорке. "Если ожидалось, что это развеет некоторые страхи, то этого до сих пор не удалось сделать. Спреды по Итальянским и Бельгийским облигациям растут", сказал он. Португальские, испанские и бельгийские пятилетние кредитно-дефолтных свопы суверенного долга расширилась до рекордного уровня после новости о спасении Ирландии. Кроме того, итальянский аукцион долга правительства пользовался слабым спросом. "Я ожидаю, что евро будет идти до $ 1.20-$ 1.10 в течение ближайших двух месяцев", сказал Кен Jakubzak, главный валютный трейдер хедж-фонда KMJ Capital, который управляет 10.5 млн. долл. США и находится в Хилс, штат Иллинойс. Министры финансов Европейского союза надеялись ослабить озабоченность по поводу долгосрочной жизнеспособности еврозоны и ее валюты путем введения больших объемов ликвидности в адрес Ирландии из-за финансового напряжения. Невозможно привлечь инвесторов под непомерные процентные ставки, необходимых для продажи нового ирландского государственного долга. Россия получит 10 млрд. EUR, которые будут использоваться для немедленной рекапитализации проблем банковского сектора. Ирландия в настоящее время может занимать деньги на конкурентоспособные процентные ставки менее чем под 6 %.

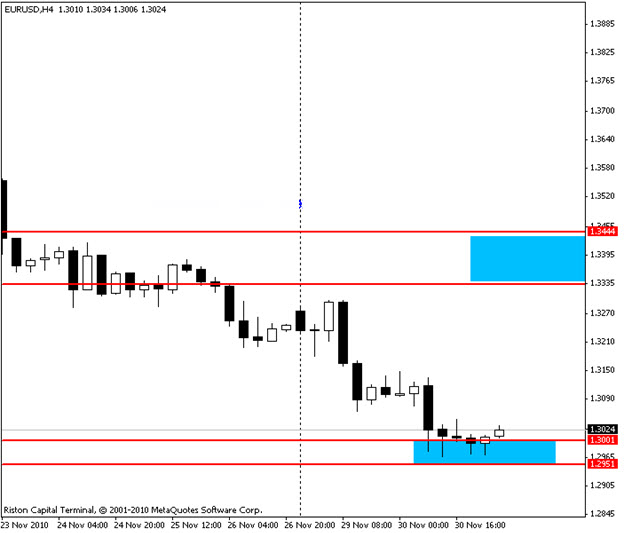

А теперь посмотрим на график евро/доллара

Говард Френд из MIG банка только вышел из своей короткой позиции по EUR/USD открытой с 1.4070 получив более 1000 п., но он по-прежнему выступает за продажи. Друг говорит, что сейчас можно ожидать 300-500 пунктов отката, однако в среднесрочной перспективе тренд остается медвежьим. Он смотрит на сопротивления 1.3335 и 1.3445 которые ограничат любое восстановление пары и вероятно снижение к минимуму августа 1.2588.

Аналитик компании «FreshForex»