Новости страхования, Россия. Сегодня, когда по всему миру отмечается неутешительная тенденция роста числа аварий на дорогах, автострахование становится не только все более популярным, но и необходимым средством «обезопасить» себя и свой автомобиль от всякого рода неприятностей. Угоны, ДТП, несчастные случаи – далеко не полный перечень проблем, от которых готова оградить Вас страховая компания. Объемы автострахования в России растут с каждым годом, ровно как и количество автомобилей на дорогах страны.

Кроме того, страхование автогражданской ответственности, согласно российскому законодательству, носит обязательный характер. И никуда от этого, как говорится, не денешься. Да, в общем-то, наверное, и не стоит. Вопрос только в том, как правильно выбрать страховую компанию и оптимальный для Вас вид автострахования, не попасться на удочку недобросовестным поставщикам страховых услуг и не остаться «с носом» в случае наступления страхового случая.

Какие виды автострахования присутствуют на российском рынке?

Как объяснили аналитики Академии форекс и биржевой торговли Masterforex-V, на сегодняшний день все полисы автострахования можно разделить на два вида: добровольное КАСКО и обязательное ОСАГО. В чем же разница между ними и какие дополнительные преимущества имеет владелец более расширенного страхования в сравнении со стандартным?

Итак, ОСАГО – обязательное страхование автогражданской ответственности. Ключевым является слово «обязательное», ведь страховой полис ОСАГО должен быть у каждого водителя, являющего участником дорожного движения. В случае наступления страхового случая, а именно ДТП, страховщик обязан осуществить страховую выплату пострадавшему участнику. Если доказана вина держателя полиса – то компенсации подлежит ущерб, причиненный другому участнику ДТП и здоровью пассажиров, находившихся в обеих машинах. В обратном случае, когда дорожно-транспортное происшествие произошло не по Вашей вине, но Вам и/или Вашему имуществу был нанесен ущерб, компенсировать его обязана то компания, в которой застрахован сам виновник ДТП.

Вообще, обязательное автострахование предусматривает выплаты потерпевшей стороне, при доказательстве Вашей вины в случившемся происшествии. Однако, если последнее было совершено в тот момент, когда Вы находились за рулем в состоянии алкогольного или наркотического опьянения либо не имели прав на управление транспортным средством, преднамеренно совершили ДТП, скрылись с места происшествия, или в некоторых других случаях, обычно предусмотренных договором, компания-страховщик в праве направить в Ваш адрес регрессное требование с обязательством возместить нанесенный ущерб пострадавшей стороне за счет собственных средств.

Что же касается полисов КАСКО, то одно из главных отличий – чисто добровольный характер страхования (обязательно только в случае приобретения автомобиля в кредит) и то, что по КАСКО компенсируется ущерб, принесенный только Вашему автомобилю, а по ОСАГО – исключительно пострадавшей стороне. Кроме того, комплексное автострахование предполагает страховку не только транспортного средства, но и установленного в нем дополнительного оборудования. Соответственно и стоимость данного вида страхования значительно выше, чем стоимость ОСАГО. Правда, стоит отметить, что в КАСКО не включается страхование жизни и здоровья пассажиров, перевозимое имущество и пр., находящееся в ТС на момент наступления чрезвычайных ситуаций.

В российское практике применяется два вида такого страхования, это полное и частичное КАСКО. Полное комплексное автострахование предусматривает компенсацию в случае как нанесения ущерба автомобилю, так и в случае хищения последнего.

Это самый «дорогой» вид страхования автомобиля. Порою, его стоимость достигает 30% от стоимости самого авто. Все зависит от того:

- на каких условиях будут осуществляться страховые выплаты (размер франшизы, условия компенсации причиненного ущерба и пр.);

- от марки и модели автомобиля (соответственно, чем дороже последний, тем дороже и страховка, правда, если между автопроизводителем и СК заключен договор о сотрудничестве, цена может оказаться и не такой уж высокой);

- его стоимости и года выпуска;

- от возраста водителей ТС и их стажа вождения;

- от назначения использования автомобиля (будь-то личные цели или коммерческие),

- от наличия/отсутствия охраняемой стоянки, и того, где Вы оставляете автомобиль ночью;

- от типа, марки и модели противоугонного устройства, установленного в авто (кстати, хорошее качество последнего может существенно снизить стоимость страхования).

Частичное КАСКО, в отличие от полного, предполагает страхование только от возможного ущерба.

Кроме того, данный вид страхования предполагает «защиту» и от различных видов возможного ущерба, не только причиненных в результате ДТП, но и таких как пожары, стихийные бедствия, умышленное повреждение транспортного средства (хулиганство), хищение отдельных частей автомобиля и пр. Но, все эти нюансы должны быть обязательно прописаны в договоре о страховании.

Что влияет на выбор и как правильно выбрать страховую компанию?

Прежде чем страховать автомобиль, отмечают аналитики компании FOREX MMCIS, необходимо основательно разобраться в том, какая страховая компания может предоставить Вам наиболее оптимальные и выгодные условия. Разумеется, что для этого придется потратить определенное количество сил и времени, но это позволит учитывать при выборе не только формальные рейтинги и сравнительные анализы различных СК, но и собственные знания и предпочтения.

Итак, на выбор СК для автострахования влияют различные факторы. Для многих сегодня, определяющим является стоимость полиса. Причем, разница в цене последнего в некоторых страховых компаниях достигает внушительных размеров. Вообще, расчет стоимости страхования зависит от множества факторов, некоторые из них были описаны выше.

Кроме того, дополнительно на стоимость страхового полиса могут влиять:

- наличие франшизы (минимальная стоимость ущерба, не подлежащая возмещению со стороны СК). Тут есть и плюсы и минусы. Плюс – чем выше размер франшизы, тем ниже стоимость страховой премии. Минус – мелкий ремонт автомобиля и постоянное обращение в автосервис вряд ли окупятемонт автомобиля и постоянное обращение в автосервис не оугласно российскому законодательству, носит обязательный характер. м а полученную при заключении договора скидку. Однако, такой вариант вполне подойдет опытным водителям, не сомневающимся в своей компетенции на дороге;

- регион пользования автомобилем. При эксплуатации авто в мегаполисе с его загруженностью дорог и высокой вероятностью попасть в ДТП стоимость страхового полиса будет выше, чем, к примеру, в небольшом городе;

- то, где будет проводиться ремонт автомобиля. Вариантов может быть два: либо Вы сами свободно выбираете автосервис, либо выбор ограничивает СК. Соответственно, в первом случае, страховая премия будет выше;

- предоставляет ли страховая компания рассрочку для приобретения полиса. Если да, и Вы готовы воспользоваться этой возможностью, то будьте готовы и к тому, что придется «переплатить» определенную сумму;

- размер лимита ответственности СК. Это та сумма, которую готова выплатить Вам компания, в случае наступления страхового случая. Логично предположить, что чем эта сумма больше, тем дороже обойдется полис автострахования;

- сроки и порядок рассмотрения страховых случаев. Со сроками все понятно, они находятся в обратно пропорциональной зависимости от цены на страховку. Что касается порядка рассмотрения, то здесь есть ряд нюансов: выезд аварийного комиссара на место совершения ДТП, сбор справок в Госавтоинспекции и пр. Все они должны быть четко оговорены и прописаны в договоре автострахования;

- сроки компенсации причиненного ущерба. Также как и со сроками рассмотрения страхового случая: чем меньше, тем дороже;

- наличие полиса «Зеленая карта». Используется в случае выезда за рубеж и действует, правда, только в полисе КАСКО. Разумеется, что для получения такой возможности придется еще немного «раскошелиться»;

- наличие дополнительных услуг от СК. Здесь могут быть круглосуточные диспетчера, готовые оказать информационную поддержку, выезд эвакуатора на место ДТП и пр.

Также, на стоимость КАСКО могут влиять и заключенный между автопроизводителем и СК договора о сотрудничестве; акции, проводимые компанией; общая политика СК; Ваша, как клиента, принадлежность к целевой группе потребителей и пр.

К сожалению, критерий «меньшая стоимость» не всегда оправдывает осуществление, на Ваш взгляд, оптимального выбора. Суть страхования в том, чтобы в результате наступления чрезвычайной ситуации получить компенсацию за причиненный здоровью и имуществу ущерб. В противном случае, оно не имеет никакого смысла. Поэтому гнаться на «дешевизной» страховых услуг какой-то сомнительной компании может оказаться совсем невыгодным.

Как же определить СК, которой можно доверять? Тут можно выделить ряд показателей: история страховой компании и длительность ее существования на рынке; позиция в рейтингах надежности СК России; принимает ли компания участие в профессиональных объединениях и организациях, как государственных, так и международных масштабов; количество предлагаемых страховых продуктов (диверсифицированная деятельность позволяет снизить риски); покрытие сети представительств и филиалов СК по стране; показатели финансовой деятельности компании в динамике за последние несколько лет; объемы и доля страховых выплат в сравнении с общими размерами страховых премий; отзывы о страховой компании как от прошлых, так и от настоящих клиентов.

Учитывая все эти нюансы можно снизить риск невыплаты страховой компенсации до минимального значения, осуществив оптимальный выбор исходя из классического соотношения «цена-качество».

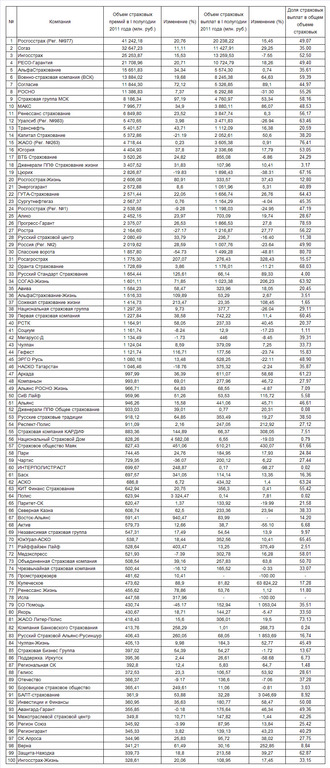

TОП 100 страховых компаний России

Если взять за отправную точку общие объемы страховых премий и выплат российскими страховыми компаниями по итогам I полугодия 2011 года, то сотня лидеров будет выглядеть следующим образом:

* - в соотношении с аналогичным периодом прошлого года

Итак, в десятке крупнейших страховых компаний России: Росгосстрах (Рег. №977); Согаз; Ингосстрах; РЕСО-Гарантия; АльфаСтрахование; Военно-страховая компания (ВСК); Согласие; РОСНО; Страховая группа МСК; МАКС.

Наименьшую долю страховых выплат среди 100 компаний имеют Боровицкое страховое общество, БАЛТ-страхование, Инвестиции и Финансы, Авангард-Гарант, Межотраслевой страховой центр, Регион Союз, Регионгарант, СК Алроса, Верна, Защита-Находка, Ингосстрах-Жизнь.

Как видим, количество СК, готовых оказать Вам свои услуги достаточно внушительное. Этот список можно продолжать и до четырехсот и до пятисот позиций. Вот и попасться сегодня на удочку недобросовестным поставщикам страховых услуг – дело совсем нехитрое. Стоит всего лишь невнимательно отнестись к подписываемому договору и страховых выплат Вам не видать.

Нечестные страховые компании или тонкости отечественного автострахования

Подводных камней как в страховании автогражданской ответственности, так и в комплексном автостраховании достаточно. Конечно же, уважающая себя СК не станет использовать т.н. «грязные приемы» для того, чтобы избежать ответственности перед клиентом: для нее важнее репутация, ибо она куда дороже сэкономленных таким образом средств. Но вероятность заключения договора о предоставлении страховых услуг с не совсем добросовестной компанией все же остается. В особенности, в условиях финансового кризиса, когда любая возможность экономии средств окажется «полезной» для выживания. Чтобы обезопасить себя от такого нежелательного развития событий необходимо следовать нескольким правилам.

Первое и основное: внимательно читайте договор о страховании, т.к. именно он определяет условия предоставления и размеры выплат при наступлении страхового случая. В особенности, следует обратить внимание на всевозможные сноски, набранные мелким или плохо различимым текстом. Именно подобным образом, страховые компании «маскируют» некоторые тонкости и нюансы, дающие им юридическое право осуществить обоснованный отказ от выплат по страховке.

Обязательно проверяйте наличие всех обязательных реквизитов договора, к примеру, допущенная неточность в юридическом адресе СК также может служить поводом для отказа в компенсации возможного ущерба. Обязательно проверяйте даты заключения и вступления в силу подписываемого договора, сроки действия, как уже было отмечено выше, полные реквизиты, подписи и, разумеется, печать страховой компании.

В идеале, конечно, заручиться поддержкой опытного юриста, но можно «проверить» договор и самостоятельно, избегая неточных формулировок и уточняя спорные моменты. Обратите пристальное внимание на фразы типа:

■ «грубое нарушение правил дорожного движения» (здесь возмещение будет оказано только в таком случае, если Вы, скажем, проехали на красный свет, превысили допустимую скорость движения на 20 и более км/ч и пр.);

■ «нарушение ПДД на дорогах «общего пользования» (так, если ДТП произойдет, к примеру, на автостоянке или «в подворотне» - это не будет являться наступлением страхового случае и в выплатах Вам откажут, т.к. под дорогами «общего пользования» подразумеваются трассы, соединяющие города и населенные пункты);

«несвоевременное извещение страховщика о наступлении страхового случая», срок этого самого извещения должен быть прописан в договоре, если он, к примеру, составляет 5-10 дней, а на сбор справок из ГИБДД или, скажем, Госметео (в том случае, если ущерб нанесен в результате стихийного бедствия) потребуется больше времени – то итог также будет неутешительным, страховой выплаты Вам не видать;

«вождение автомобиля в болезненном состоянии», так безобидный насморк тоже может стать причиной отказа СК.

Это только небольшая часть общих формулировок, которые могут быть указаны в договоре и, если не хотите остаться, что называется «с носом», обязательно всё уточняйте и не бойтесь показаться назойливым – от этого зависит Ваше благополучие.

Что касается «незначительных» пунктиков, то сноска, к примеру, о том, что СК возмещает ремонт транспортного средства без учета стоимости работ или запчастей, может серьезно ударить Вам по карману.

Не следует в договоре фиксировать стоимость одного нормо-часа ремонтных работ – реальная цена может оказаться значительно выше, а разницу придется покрывать за счет собственных средств.

Вообще тонкостей в автостраховании очень много, пожалуй, столько, сколько существует вариантов страхового договора. Будьте бдительны при подписании последнего, так Вы сможете значительно снизить риск недополучения или вообще невыплаты денежной компенсации за причиненный Вам и Вашему авто ущерб.

Каковы перспективы рынка автострахования России?

Что касается прогнозов на рынке автострахования России, то будущий год, скорее всего, не принесет значительного увеличения объемов страховых премий. Кредитование будет сжиматься, что, разумеется, скажется и на рынке страховых услуг. Резкое падения, однако, тоже, вряд ли произойдет.

По мнениям независимых экспертов и ведущих СК, в 2012 году ожидается рост на уровне 5-7%, причем произойдет заметная дифференциация. Сильные компании «вырвутся» вперед, значительно наращивая объемы продаж страховых услуг, аусайдерам же придется нелегко. Скорее всего, многие из них вовсе прекратят свое существование. В то же время, значительно усилится конкуренция между лидерами, причем последние для улучшения финансовых результатов будут прибегать либо к стратегии повышения качества либо выберут путь наращивания сборов и, соответственно, объемов любой ценой.

Во всяком случае, по оптимистическим прогнозам роста рынка автостраховании России может составит до 29%.

Редколлегия журнала "Биржевой лидер" совместно с экспертами Академии форекс и биржевой торговли Masterforex-V проводят опрос на форуме Forex: как вы считаете, стоит ли инвестировать в рынок страхования России?

■ да, ведь этот рынок только набирает обороты;

■ нет, эта ниша уже занята.