Новости страхования, Россия. На сегодняшний день российское страхование развивается быстрыми темпами, о чем говорит ежегодный прирост страхового рынка, составляющий 20 – 25%. Однако, не все компании могут похвастаться стабильным развитием.

Кто же из них лидирует, являясь надежным компаньоном, а кто аутсайдер, неся риски невыполнения своих обязательств перед клиентами?

В каком направлении движется российский рынок страховых услуг?

История страхования в России очень богата и своими корнями уходят в очень далекое прошлое. В Москве находилось достаточно много страховых компаний с обширной зоной интересов, выходящих далеко за пределы московской губернии. Промышленники Москвы, которые обладали финансовыми связями с далекими регионами, где для них добывалось сырье и реализовывалась готовая продукция, очень нуждались в страховании. Владельцами страховых полисов были многие известные исторические личности, такие как Голицыны, Ростовы, Родзянко. Александр Блок, например, застраховал в Московском страховом обществе свою усадьбу в Шахматово.

■ cовременные тенденции. Критерии, которые имеют место при выборе страховой компании, несколько изменились по той причине, что на страховом рынке России возросла острая конкуренция – репутация страховой компании и качество обслуживания вышли на первый план. Например, перейдя на страховой калькулятор ОСАГО yourkasko.ru можно рассчитать стоимость страховки практически для всех видов автомобилей. Стоимость полиса уже не играет решающей роли в выборе страховщика, а, в первую очередь, уделяется внимание процессу выплат по страховому случаю и качеству обслуживания.

■ cтруктура рынка страховых услуг. Если анализировать интерес к страхованию касательно отдельных страховых продуктов, то можно сделать вывод, что наиболее востребованные страховые услуги – это ОСАГО и медицинское добровольное страхование, а вот полисы КАСКО и корпоративное страхование имущества востребованы не очень, что говорит о существующих резервах для последующего роста этих направлений.

Какие страховые компании являются лучшими на российском рынке?

В ТОП-10 ведущих компаний, по мнению экспертов Академии форекс и биржевой торговли Masterforex-V, вошли следующие страховщики с высоким уровнем надежности и позитивными перспективами на будущее:

■ группа компаний «Росгосстрах» - холдинг (вертикально интегрированный), включающий в себя три региональных, а также семь межрегиональных компаний, ОАО «Росгосстрах» (ОСАГО, имущественное страхование), ООО СК «РСГ – Жизнь» (страхование жизни и пенсионное (негосударственное) обеспечение), ООО «РГС – Медицина» (медицинское страхование);

■ группа «Альфастрахование». В состав группы входит ОАО «АльфаСтрахование - Жизнь», ООО «АльфаСтрахование–МС» и ООО «АльфаСтрахование». Группа «Альфастрахование» предлагает около 100 страховых продуктов, в том числе страхование жизни, страхование от нечастных случаев. Более чем 100 тыс. компаний и около 1,5 млн. частных граждан пользуются теми или иными пакетами услуг группы «Альфастрахование»;

■ СОАО «ВСК» - один из заслуженных лидеров на страховом рынке России. Компания предоставляет более 100 видов страховых услуг. На сегодняшний день клиентами СОАО «ВСК» является более 4,5 млн. граждан нашей страны и более 130 тыс.организаций и предприятий. В 2010 году страховой компанией «ВСК» было выплачено более 13 млрд.руб.возмещения;

■ группа «Ингосстрах», которая включает в себя «Ингосстрах – Жизнь», Ингосстрах – М», «Ингосстрах», «Чрезвычайная СК»;

■ группа «КапиталЪ» - один из лидеров на рынке корпоративного страхования, включающий в себя «Капитал Страхование жизни», «Капитал Перестрахование», «Капитал Страхование», «Капитал МедСтрахование»;

■ группа Компаний «МАКС» - универсальная компания, с большим опытом на страховом рынке по всей территории России. Предоставляет услуги по автострахованию, страхованию имущества, медицинскому страхованию (имеется в виду добровольное страхование), которыми на сегодняшний день воспользовались около 27 млн. граждан России. Основными партнерами группы «МАКС» на рынке финансов сегодня являются одни из самых надежных банков России, такие как ВТБ-банк, Сбербанк, «Газпромбанк», «МДМ-Банк», «Россельхозбанк», «Русфинансбанк», «Росбанк», «Альфа-Банк», «Связь-Банк», Банк «Возрождение», «Собинбанк», «Восточный Экспресс Банк». Общая доля вкладов в эти банки составляет более 95% от всех депозитов компании, что говорит о высокой степени надежности для инвестиций страховщика.

■ ОСАО «РЕСО-Гарантия» - страховая компания, в пакет которой входят такие виды страхования как ОСАГО, автоКАСКО, медицинское (добровольное) страхование, а также страхование ответственности. Одно из направлений, которое является основным «полем» деятельности компании – это страхование имущества частных граждан и юридических организаций и предприятий;

■ группа «РОСНО», включающая в себя «РОСНО», «Медэкспресс», «Альянс РОСНО Жизнь» и шесть медицинских страховых компаний. В пакет страховых услуг группы «РОСНО» входит автоКАСКО, ОСАГО, ипотечное страхование, медицинское страхование, а также имущественное страхование (в том числе титульное страхование – утрата имущества по причине прекращения права собственности), страхование жизни, ответственности и много других видов страхования. Владельцами страховых полисов Группы компаний РОСНО, на сегодняшний день являются около 50 тыс. организаций и предприятий и около 17,5 млн. человек;

■ ООО «Группа Ренессанс Страхование» - универсальный страховщик, предоставляющий услуги как физическим, так и юридическим лицам по личному страхованию, страхованию ответственности, страхованию имущества, страхованию жизни, ОСАГО. Основное направление деятельности компании – страхование собственности юридических лиц (предприятий, организаций). В состав группы «Ренессанс Страхование» входит «Прогресс – Нева», ОСЖ «Прогресс – Нева» и «Ренессанс Страхование».

■ страховая Группа «СОГАЗ» - универсальный страховой союз, в спектр услуг которого входит страхование юридических и физических лиц. Основные направления деятельности компании – это личное (ДМС) страхование, а также имущественное страхование корпоративных клиентов. К второстепенным услугам компании относятся: ОСАГО, перестрахование, страхование ответственности и страхование жизни.

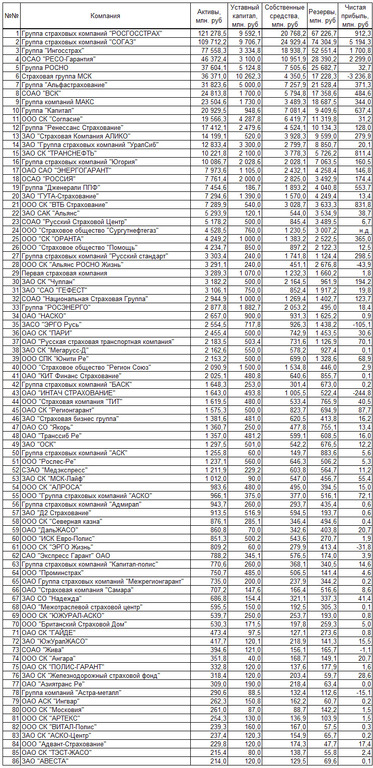

Согласно основным показателям деятельности страховых компаний России, общая ситуация на рынке выглядит следующим образом (данные по состоянию на 01.07.2011 года):

Инвесторам: перспективы развития рынка страхования в России

Как показывает опыт, для стран, где происходят общественные, политические и экономические преобразования, существуют типичные проблемы, возникающие при внедрении страхования жизни.

Насколько важным является добровольное страхование жизни и пенсионное страхование именно в странах, в которых системы государственного пенсионного обеспечения не являются достаточными, настолько сложным является их внедрение именно в этих странах. Здесь возникает большое количество проблем, так что страхование жизни там может принимать значения только постепенно.

Так, в странах, в которых происходят социально-политические преобразования, доходы в основном являются низкими, так и непосредственные условия жизни неизбежно являются более приоритетными. Для пенсионного обеспечения нет свободных ресурсов, хотя они крайне необходимы.

Как объяснили аналитики компании Nord FX, долгосрочное планирование и планирование пенсионного обеспечения при этих обстоятельствах вряд ли является возможным и целесообразным, по крайней мере для широких мас:

■ негативный опыт. Кроме того, существует негативный опыт в сфере финансовых услуг и сфере страхования. Так, в Советском Союзе многие граждане потеряли большую часть своих сбережений, которые они инвестировали с целью страхования жизни в активы бывшего советского органа страхования Госстраха. После распада Советского Союза такие обязательства или не выполнялись, или же сбережения были обесценены из-за высокого уровня инфляции. К тому же имели место сенсационные банкротства финансовых фирм, которые, например, в России получили прибыль благодаря программам приватизации или обанкротились во время финансового кризиса в конце 90-х годов;

■ контроль государства. Недостаточный государственный контроль за финансовыми и страховыми компаниями за многолетний период преобразований не смог в достаточной мере обеспечить необходимую серьезность и стабильность страховых компаний. Причины этого заключаются в отсутствии или недостаточности правовых норм, как это было в первые годы реформ в большинстве стран, а также недостаточной квалификации работников контролирующего органа и невозможности контролирующих органов внедрять решения относительно влиятельных страховых компаний.

Примерами этого являются слишком низкие требования к уставному капиталу страховых компаний, а также недостаточные положения относительно осуществления отчислений (непременно таких, которые не облагаются налогом) для будущих выплат, которые имели место в 90-х годах. Во многих странах также не было привлекательных страховых продуктов, которые бы способствовали пенсионному обеспечению, для которых также не существовали бы налоговые правовые нормы. В противовес этому, в разных странах, например в Российской Федерации, доминировали страховые продукты, которые не соответствовали западным стандартам долгосрочных инвестиций для страхования жизни, а служили краткосрочным стратегиям (схемам) избежания налогов.

В конце концов, во многих странах и республиках (Дагестан, Ингушетия, Чечня, Северная Осетия, Беларусь, Украина, Молдова, Казахстан, Кыргызстан, Таджикистан, Узбекистан, Латвия, Литва, Эстония, Южная Осетия, Абхазия, Армения, Азербайджан, Грузия), в которых происходят общественно-политические и экономические преобразования, нет или не было необходимой "культуры страхования", то есть понимания необходимости индивидуальной и собственной ответственности за опасности и жизненные риски. С другой стороны, предпосылкой такого понимания, конечно же, является стабильный и надежный рынок страхования, который дает клиенту или общественности основание для становления необходимого доверия к нему. Существенную роль на этом рынке играет также четкое и эффективное регулирование защиты потребителя или нахождения надлежащих и приемлемых для клиентов решений конфликтов.

В странах Центральной Европы, которые реформируются и недавно вступили в ЕС, страховые рынки и их правовые и организационные рамочные условия в последние годы значительно приблизились к стандартам ЕС. Кроме того, экономическое развитие привело к повышению покупательной способности, что еще больше способствовало заключению договоров страхования для пенсионного обеспечения граждан. Классические продукты страхования жизни и пенсионного страхования усиленно конкурируют с другими страховыми продуктами обеспечение в старости, которые предлагаются пенсионными фондами. В целом, в этих странах можно наблюдать очень позитивные тенденции развития страхования жизни.

Редколлегия журнала "Биржевой лидер" совместно с экспертами Академии форекс и биржевой торговли Masterforex-V проводят опрос на форуме Forex: как вы считаете, рынок страхования остается привлекательным в России?

■ да, ведь даная ниша еще не использована;

■ нет, россиян не интересуют страховые продукты.