Новости банков России, ипотечные кредиты. В улучшении жилищных условий нуждается практически трое из каждых четырех россиян, а 70% граждан России (а это более 100 миллионов человек), согласно данным социологических исследований, хотят улучшить свои жилищные условия в РФ.

Таким образом, рынок ипотеки является одним из глобальнейших сегментов экономической жизни России в которой и банки и стротельные корпорации, и производители стройматериалов имеют огромный потенциал для развития. Какие же банки России предлагают самые выгодные, а какие самые грабительские условия для получения ипотечных кредитов в России?

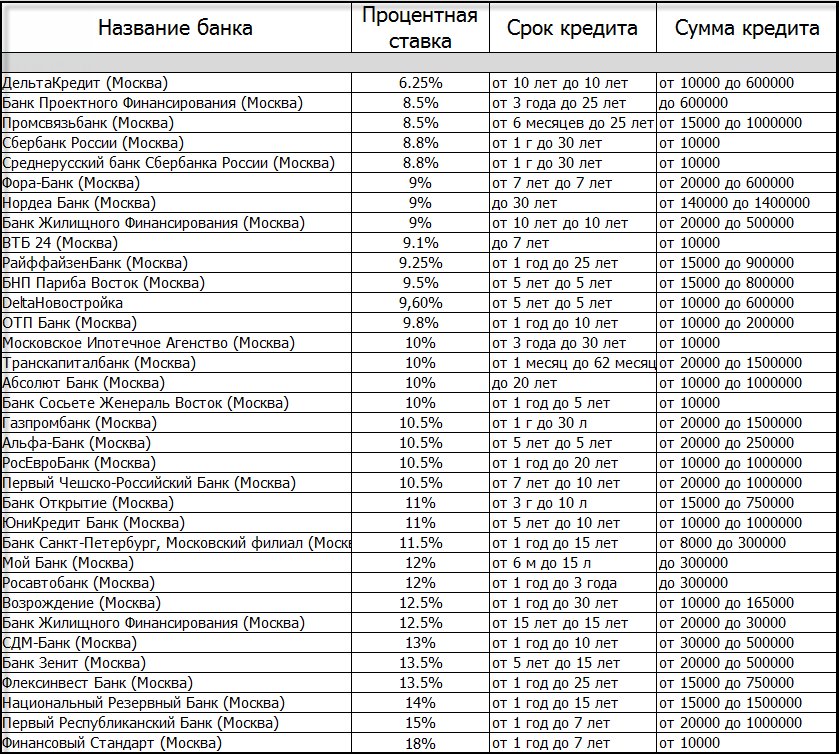

Самые выгодные и высокие проценты на приобритение жилья в кредит

Подсказать, какие из более чем банков России лучшие для ипотечного кредита - задача сложная даже для специалистов, сказал в эксклюзивном интервью "Биржевому лидеру ведущий канадский эксперт Академии Masterforex-V Евгений Ольханский. Причина: многие российские банки предлагают от 2 до 10 ипотечных программ кредитования.

Только в Москве займы на покупку жилья предоставляют свыше 30 банков России, предлагающих разнообразные ипотечные программы – для первичного и вторичного рынка, инвесторов и дольщиков, в рублях и валюте, с различными условиями: с различным объемом первого взноса – начиная от нуля, сроком до 50 лет и т.п. Ипотечные ставки в столице России в рублях находятся в диапазоне от 6 до 18 процентов, в валюте – от 5,98 до 15 проц.

Какие программы ипотечного кредитования пользуются наибольшей популярностью у заемщиков в их банке?

В настоящий момент существует много видов ипотеки, направленных на оказание помощи при покупке жилья. Самые популярные социальные среди них: программа ипотеки для молодых семей и социальная ипотека для семей военнослужащих.

Наиболее популярными программами кредитования на приобретение недвижимого имущества являются такие кредиты, которые предоставляются на приобретение квартир в многоквартирных домах, комнат, а также индивидуальных жилых домов с земельными участками, пояснил в интервью "Биржевому лидеру" директор Департамента розничного бизнеса ОАО "АКБАРС" БАНК Марат Вилевич Ганеев.

Как правило, во всех бакнах по основным программам ипотечного кредитования страхование недвижимости является обязательным условием, а страхование жизни и потери трудоспособности заемщика осуществляется по усмотрению самого заемщика. Особенностью кредитных программ, например ОАО "АКБАРС" банк является то, что дополнительные виды страхования, например страхование титула права собственности или страхование финансовых рисков при минимальном первоначальном взносе, при получении ипотечного кредита в Банке не требуются. Это существенно снижает расходы заемщика и экономит время на оформление ипотечной сделки.

Если раньше банки кредитовали в основном только вторичное сырье, то в последнее время с оздоровлением экономики ипотечное кредитование активно выходит на рынок новостроек. Целевые кредиты выдаются под залог покупаемой недвижимости, что позволяет большинству семей улучшить жилищные условия. При этом следует учесть, что покупка квартиры в ипотеку - это не просто возможность решить проблему с жильем, но весьма ответственный шаг. Обязательно нужно хорошо все изучить и взвесить, перед тем как оформлять кредит.

При покупке жилья следует выбирать программу ипотеки строго индивидуально и учитывать все сопутствующие факторы. Во многом выгодность ипотеки может зависеть от банка, производящего ипотечное кредитование. Поэтому необходимо очень внимательно изучить условия реализации таких ипотечных программ различными банками.

Объемы ипотечного кредитования по регионам России

Но эксперты Академии Masterforex-V обращают внимание на относительность банковских предложений по ипотеке, хорошо освещенную на портале «Про Кредит». Рынок ипотечного кредитования напрямую связан с рынком жилой недвижимости: слабое строительство влечет за собой отсутствие или дороговизну банковских ипотечных программ.

По данным АИЖК, в прошлом году наиболее активными в плане строительства жилья были следующие регионы России (в порядке убывания):

- Подмосковье

- Санкт-Петербург

- Краснодарский край

- Москва

- Тюменская область

- Татарстан

- Новосибирская обл.

- Свердловская обл.

- Челябинская обл.

- Красноярский край.

Подмосковье обогнало столицу по объемам введенного в прошлом году жилья в три раза (!). При этом в замыкающем ТОП-10 Красноярском крае построили нового жилья всего в два раза меньше, чем в Москве.

Неожиданно, правда? Если в столице замедляется жилищное строительство (в первую очередь, жилья эконом-класса), то рынок ипотечного кредитования перемещается в регионы.

По объемам выданных ипотечных займов ТОП-10 российских регионов выглядит так (в порядке убывания):

- Москва

- Тюменская обл.

- Подмосковье

- Санкт-Петербург

- Свердловская обл.

- Татарстан

- Новосибирская обл.

- Челябинская обл.

- Красноярский край

- Иркутская обл.

Обязательное замечание по поводу первого места Москвы и высоких мест Московской области и Северной столицы: там самые дорогие квадратные метры, что, естественно, сказывается на общих объемах кредитования. Так, на вторичном рынке 1 кв. м в конце 2011 г. в среднем стоил в Москве 180,9 тыс. рублей, в Петербурге – 88,5 тыс. рублей, в Подмосковье – 71,6 тыс. рублей. В остальных регионах этот показатель составлял от 30 тыс. до 50 тыс. руб. за квадратный метр.

Кроме того, следует учесть уровень доходов и прожиточный минимум в регионах. Так, по данным 2010 г. (за прошлый год Госстат пока не обнародовал данные), ежемесячный доход в Москве составлял 43,875 тыс. руб. (при прожиточном минимуме для трудоспособного населения 8,556 тыс. рублей), в Петербурге, соответственно, – 24,593 тыс. рублей (5,773 тыс. рублей), в Московской обл. – 22,324 тыс. рублей (6,585 тыс. рублей). В то же время в Тюменской обл. – 28,049 тыс. рублей (5,651 тыс. рублей), в Свердловской обл. – 22,128 тыс. рублей (5,946 тыс. рублей), в Татарстане – 18,158 тыс. рублей (4,733 тыс. рублей ), в Красноярском крае – 18,047 тыс. рублей (6,557 тыс. рублей), в Иркутской обл. – 14,965 тыс. рублей (5,667 тыс. рублей) и т.д. По соотношению остатка свободных средств (доходы минус прожиточный минимум) к стоимости квадратного метра Москва оказывается только на 10-м месте среди топовых регионов, а Татарстан, к примеру, поднимается на второе место. Первое место по этому показателю среди топовых регионов – за Тюменской обл.

По соотношению «остаток свободных средств / ипотечные платежи» (последний показатель учитывает стоимость квадратного метра в регионе, помноженный на средний ипотечный процент в том же регионе) наилучшие условия для обращения в банк за кредитом на покупку жилья – в таких регионах России:

- Ямало-Ненецкий АО

- Магаданская облюю

- Тюменская обл.

- Республика Коми

- Татарстан

Самые худшие условия – в таких регионах:

- Калмыкия

- Тыва

- Марий Эл

- Алтайский край

- Амурская обл.

- Тверская обл.

- Владимирская обл.

- Ивановская обл.

Для семьи из четырех человек (работающие родители плюс двое несовершеннолетних детей) лучшие условия останутся в тех же регионах, а вот в худших регионах свободных средств на выплату ипотечных платежей не останется вовсе.

Примечательно, что в самых благополучных регионах ипотечная ставка колеблется в диапазоне 11,9-12,4% при средней величине 12%, в то время как в наихудших регионах – соответственно 11,8-12,8% и 12,4%. Таким образом, низкие доходы в депрессивных регионах подкрепляются повышенной ипотечной ставкой, что подтверждает высказанный выше тезис о миграции развитого банковского ипотечного кредитования в наиболее благоприятные регионы.

На кпд ипотечных кредитов также влияет ряд других факторов, связанных с условиями ипотечных договоров, правдивостью рекламных предложений и пр., но об этом – уже в следующем нашем материале.

Структура потенциальных получателей ипотечных кредитов в России

По данным Национального агентства финансовых исследований (НАФИ), полученным весной нынешнего года в результате опроса россиян в крупных городах (с населением более 500 тыс. чел.):

- 29% респондентов строит планы заняться улучшением условий проживания уже в ближайшие три года. Правда, из них почти половина (44%) не будет обзаводиться дополнительными квадратными метрами, а облагородит уже имеющийся кров над головой путем капитального ремонта, в том числе с помощью перепланировки;

- 14% опрошенных хотят обменять свою квартиру или дом на лучший вариант, 5 проц. ждут помощи от государства и местных властей, еще 3 проц. переедут к новое жилье из-за сноса их старого дома.

- 28% россиян готовы выложить серьезные деньги за улучшение условий проживания – они планируют купить квартиру или дом либо, в крайнем случае, обменять имеющиеся квадратные метры на большие с доплатой. И это довольно большой процент, если учитывать, что, по выводам НАФИ, выплачивать ипотечный кредит не является проблемой всего лишь для 2% граждан России.

Сегодня можно получить ипотечный кредит на срок 10 лет под 7,5 процентов годовых. Если ежемесячные выплаты должны составлять не более 15 тыс. рублей (около 500 долларов США), то можно рассчитывать на банковскую ссуду максимум в размере 1,3 млн. рублей Но даже такие сравнительно небольшие деньги являются проблемой для 81 проц. российских семей.

В таких условиях каждые полпроцента ипотечных процентов для большинства заемщиков – весомый показатель. Но доступность ипотеки – это не только ставки по ипотечным кредитам: есть множество подводных рифов, о которых заемщику следует знать еще до того, как он подпишет ипотечный договор.

Прошлый год для ипотечного кредитования в России – как для заемщиков, так и кредиторов – был не просто удачным, но и во многом рекордным:

- объем выданных ипотечных кредитов физическим лицам составил 713 млрд. рублей, что больше рекордного докризисного 2008 года (655,8 млрд. рублей). По сравнению с 2010 г. объем выданных кредитов вырос в 1,7 раза (до более 520 тыс. кредитов), в стоимостном выражении – в 1,9 раза;

- оказались превышены самые оптимистические прогнозы: эксперты государственного Агентства по ипотечному жилищному кредитованию (АИЖК) прогнозировали ипотечное кредитование на 580-640 млрд. рублей;

- ипотечные ставки к концу года в среднем снизились в рублях до 11,9 проц., в валюте – до 9,6 проц., закрепив понижательный тренд послекризисного периода: по рублевым кредитам в 2008 г. этот показатель составлял 12,9%, в 2009 г. – 14,3%, в 2010 г. – 12,5%, по валютным ипотечным кредитам ставка была в 2008 г. 10,8%, в 2009 г. – 12,7%, в 2010 г. – 11%;

- снизилась и доля просроченной задолженности по ипотечным кредитам – до 3%, против 3,7% в 2010 г. Правда, до показателя 2008 г. (1%) и тем более 2007 г. (0,7%) еще далеко.

Безусловными лидерами на рынке ипотечного кредитования в 2011 г. оставались Сбербанк России, ВТБ24 и Газпромбанк, на чью долю пришлось больше 90 проц. рынка ипотечных займов. ТОП-10 по объемам ипотечного кредитования в 2011 г. составили следующие банки:

- Сбербанк России (320,7 млрд. рублей – рост по сравнению с 2010 г. составил 74%)

- ВТБ 24 (80,4 млрд. рублей – рост на 154%)

- Газпромбанк (45,7 млрд. рублей – рост на 174%)

- DeltaCredit (17,4 млрд. рублей)

- Росбанк (13,1 млрд. рублей)

- «УралСиб» (9,619 млрд. рублей)

- «Райффайзенбанк» (9,612 млрд. рублей)

- «Возрождение» (9,2 млрд. рублей)

- «Запсибкомбанк» (8,8 млрд. рублей)

- «Абсолют банк» (8,6 млрд. рублей)

По сравнению с 2010 г. вместо «Транскредитбанка», «ЮниКредит Банка», BSGV и «Банка Жилфинанс» в ТОП-10 прошлого года вошли «Росбанк», «УралСиб», «Райффайзенбанк» и «Абсолют банк». Первая четверка рейтинга за год не изменилась.

Эксперты Академии Masterforex-V отмечают, что почти две трети (63 проц.) объема ипотечных кредитов было выдано банками со значительным государственным участием. Лидер среди частных банков по этому показателю – DeltaCredit – занял лишь четвертое место.

Эксперты и практики российского рынка недвижимости уверены, что 2012 год побьет многие рекорды прошлого года. По прогнозам аналитиков ипотечного банка DeltaCredit, объем выданных ипотечных кредитов в стране составит:

- по оптимистическому сценарию развития событий – 962 млрд. рублей;

- по пессимистическому – 730 млрд. рублей. Главный драйвер для минорного сценария – нарастание негативных процессов в мировой экономике, которые неминуемо затронут и Россию;

- задолженность по ипотечным ссудам к концу года составит 1,94 млрд. рублей.

Но другие прогнозы на нынешний год заставляют потенциальных заемщиков насторожиться:

- ипотечные ставки вырастут. Этот процесс, который начался еще на рубеже 2011 и 2012 гг., набирает обороты. В марте с.г. средневзвешенная ипотечная ставка в рублях достигла 12 проц., в апреле уже выросла до 12,1 проц. Эксперты опасаются давать прогнозы роста этого показателя к концу года, так как слишком многие факторы влияют на его формирование. Но к концу первого полугодия аналитики АИЖК предрекают рост до 12,5 проц. И это при том, что в первой половине нынешнего года уровень инфляции не должен превысить 6 проц.;

- вырастет ли ставка рефинансирования ЦБ РФ? В 2011 г. Банк России дважды поднимал ставку рефинансирования – с 7,75 до 8,25 проц. (до этого два года подряд этот норматив регулятор последовательно снижал). А рост ставки рефинансирования автоматически увеличивает ипотечные проценты. Пока Банк России держится. Но надолго ли?

- банкам не хватает «длинных» денег. Это один из важнейших факторов, влияющих на размер процентной ставки. Отсутствие «длинных» денег вынуждает банки рефинансировать ипотечные кредиты, которые в отличие от потребительских займов выдаются на длительный срок – 10, 20 и даже 50 лет. По словам руководителя комитета по ипотечному кредитованию Ассоциации российских банков А. Крысина, в 2013 г. банкам, входящим в Ассоциацию, нужно рефинансировать 450 млрд. руб. по кредитам, выданным в докризисный период. И большой вопрос, где взять на эти цели 262 млрд. руб. Поэтому банкиры и повышают ипотечные ставки.

- недостаточный уровень развития рынка ипотечного кредитования в России. Правительство декларирует курс на снижение ипотечных ставок до 5-6 проц. годовых. Эксперты Академии Masterforex-V считают, что достижение этих показателей возможно – за счет того, что большая часть ипотечных ссуд выдается госбанками, то есть в режиме «ручного» регулирования. В конце мая с.г. глава Сбербанка России Герман Греф признался, что низкие ипотечные ставки формируются искусственно, и пообещал, что до конца нынешнего года его финучреждение повышать их не будет. Но люди хорошо знают девиз российских властей: «Я слово дал – я его и забрал». Выше мы уже упоминали о том, что две трети ипотечных кредитов в России выдают крупные госбанки, а дешевые кредиты контролирует государственное агентство АИЖК. По данным международной компании Penny Lane Realty, Россия находится аж на 47-м месте в мире по уровню развития ипотечного кредитования. В частности, в Европе в ежемесячных платежах за ипотеку на долю банковских процентов приходится треть суммы, а остальная часть – это погашение тела займа. А в России всё с точностью до наоборот. Иностранные банки пытались через своих «дочек» влиять на рынок ипотечных кредитов в России, но не выдержали конкуренции с государственными банками и ушли – либо вообще из страны, либо с рынка розничного кредитования.

- нестабильность рубля. События только что закончившегося мая показали, что если российская валюта колосс, то на глиняных – точнее, нефтяных – ногах. Падение рубля не только отразится на процентной ставке, но и вынудит банки ужесточать условия выдачи ипотечных кредитов, в том числе размер первого взноса.

На фоне негативных ожиданий мудро поступают те россияне, кто спешит брать ипотечный кредит. Таких за первые четыре месяца нынешнего года оказалось 185 тыс., что в 1,6 раза больше, чем за аналогичный период прошлого года, причем в денежном выражении рост был еще больше – в 1,7 раза (267 млрд. руб.).

Редколлегия журнала «Биржевой Лидер» совместно с экспертами Академии форекс и биржевой торговли Masterforex-V проводит опрос на форуме трейдеров Forex: выгодно ли сейчас брать ипотечный кредит в России?

- да, потому что дальше будет хуже

- нет, дождусь обещанных правительством 5-6 процентов годовых по ипотеке

- какая ипотека?! Дай Бог выжить с такими зарплатами и ценами.