Благосостояние россиян, конечно, растет. Вот только благосостояние это не только уровень доходов, но и наши накопления и сбережения. Известно, что сегодня спокойно спать может лишь тот, кто не только хорошо зарабатывает, но и умеет сохранить и преумножать свои доходы. А вот с этим у россиян, как свидетельствует рейтинг немецкой страховой компании Allianz, большая проблема. Эта компания в своем последнем обзоре Global Wealth Report по такому показателю как финансовые активы (разница между объемом активов – депозиты, акции, страховки, пенсионные накопления, облигации, паи фондов – и кредитами в среднем для жителя страны) поставила Россию на 44-е место среди 52-х самых богатых стран мира.

Согласно ее подсчетам, средний россиянин владеет чистыми финансовыми активами только на 1705 евро. Для сравнения, в Швейцарии, лидирующей в этом рейтинге, на душу населения приходится почти 142 тысячи евро.

С тем, какова реальная картина благосостояния россиян, и каковы причины незначительных накоплений и сбережений населения, разбирались аналитики раздела "Новости России" интернет-журнала "Биржевой лидер".

Наличие денег в кошельке прибавляет благосостояние?

С одной стороны, в мировом рейтинге богатых стран Россия с 2000 года поднялась на пять позиций. Что совсем даже неплохо. Да и правительство периодически радует нас отчетами о стремительно растущем благосостоянии граждан. Вот только некоторые данные на этот счет:

- среднедушевой доход в 2012 году по сравнению с 2000 годом вырос в 10 раз. Средняя зарплата в апреле этого года составляла 28,8 тысяч рублей, тогда как в конце 2012 года – 24,2 тысяч. Это связано с увеличением как заработных плат, так и пенсий.

- снижается бедность. Так, доля населения, живущего за чертой бедности, уменьшилась с 2005 года почти в 3 раза (5% – в 2013 г. против 14% – в 2005 г.). Если верить социологическим опросам, то сегодня серьезные трудности с деньгами испытывают только 4 процента населения;

- растет количество среднего класса. Его численность выросла с 12 процентов в конце 1990-х годов до 18–19 процентов в 2010 году, причем быстро растет провинциальный средний класс. Как свидетельствует ВЦИОМ, 52 процента опрошенных испытывают финансовый дефицит только при совершении крупных покупок, например, бытовой техники, автомобиля и пр. Социологи их называют «предсредним» классом;

- уровень безработицы один из самых низких в Европе. В июле этого года таковых было 5,3 процента;

- возросла автомобилизация населения. За последние 15 лет наш автопарк увеличился в два раза, и сегодня уже каждый четвертый россиянин имеет свое авто. Согласно экспертам компании «АльфаСтрахование» в этом году на 1 тысячу россиян приходится 257 автомобилей, по сравнению с прошлым годом рост составил 3,2 процента. Ожидается, что к 2025 году Россия по уровню автомобилизации встанет вровень с Японией, Францией и Великобританией. Впрочем, уже сейчас машины заполонили все российские улицы и дворы;

- быстро растет туризм. Россия держит первое место в пятерке самых путешествующих стран среди развивающихся государств. Так, в прошлом году за границу с туристическими целями выехали более 15 млн. россиян, в этом году их количество увеличилось на 20 процентов;

- рост количества пользователей банковскими услугами также говорит об улучшении благосостояния россиян. Согласно всероссийскому опросу, проведенному Национальным агентством финансовых исследований, в 2008 году к услугам банков прибегали 52 процента, в 2011 году – 74 процента, а в этом году – уже 77 процентов. Итак, жить стало лучше, жить стало веселее?

Почему в России деньги – на сегодня, а не на всю оставшуюся жизнь

Если судить по уже упоминавшемуся обзору Global Wealth Report, в России в 2012 году финансовые активы приросли на 17,9 процентов. Сам по себе это замечательный результат, если бы не одно «но». Ибо в прошлом году серьезным был и рост денежных обязательств населения, причем они росли опережающими темпами – на 38,9 процента.

В результате чистый прирост активов составил всего 4,4 процента. Как отмечают эксперты, это один из худших показателей в регионе. В связи с этим Allianz отнесла Россию к странам с низким благосостоянием населения.

В самом деле, о каком сбережении и преумножении благ можно говорить, если две трети россиян не имеют вообще никаких сбережений. Так, по данным опроса того же ВЦИОМ, в декабре 2012 года о наличии сбережений/накоплений сообщило только 30 процентов населения, годом же ранее таковых было 34 процента. Что же касается тех, кто накопленные деньги вкладывает в ценные бумаги, в бизнес или недвижимость, то таковых из имеющих сбережения менее 3 процентов. С чем же связано такое положение дел? Очевидно, что основными причинами отсутствия заметных накоплений у россиян являются:

- низкие доходы большей части россиян. Несмотря на рост благосостояния в последние годы, уровень жизни большинства россиян все же невысок, поэтому и нет возможности делать накопления. О том, что дело обстоит именно так, красноречиво свидетельствует структура расходов россиян и европейцев. Так, на продукты питания и безалкогольные напитки у нас приходится в среднем 29 процентов расходов, а у европейцев – 15,3 процента. Как известно, чем богаче человек, тем меньше он тратит на продовольствие;

- потребительский бум. У нас радикально изменились стандарты жизни, нам подавай отдельное комфортабельное жилье, безопасный автомобиль, а то и несколько на семью, современную бытовую технику. В бесконечной погоне за новой маркой машины, мебели или планшета, мы не успеваем откладывать накопления. Причем, если еще каких-то десять лет назад для россиянина роскошная жизнь ассоциировалась с ресторанами и поездками за границу, то сегодня – с яхтами, персональными самолетами и спортивными автомобилями;

- рост потребительских цен. Инфляция остается настоящим бичом российской экономики. Известно, что в первом полугодии 2013 года она составляла в среднем 7,1 процента, тогда как целевое значение, установленное ЦБ для этого года является 6 процентов. Взять те же жилищно-коммунальные услуги. Этим летом они опять выросли на 10-15 процентов. Мы уже тратим на ЖКХ почти вдвое больше, чем европейцы (11,1% против 6,2%). Инфляция серьезно подрывает материальное благосостояние россиян;

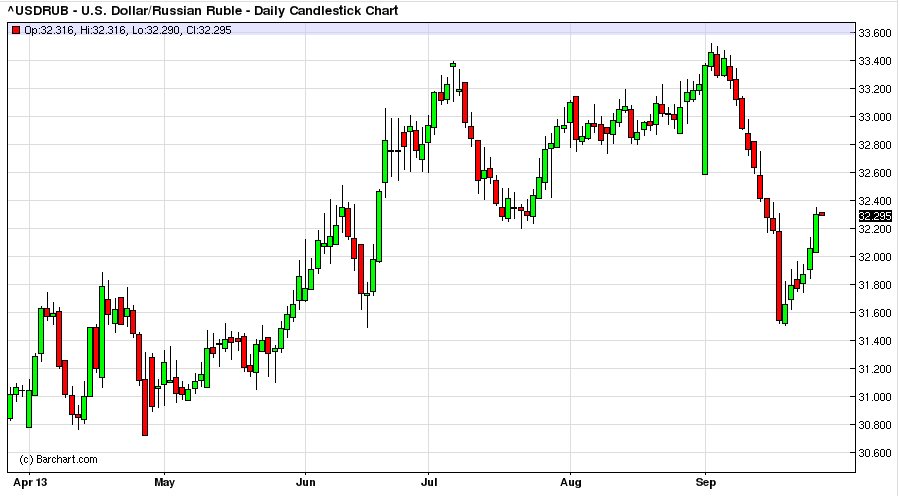

- нестабильность курса рубля. Рост нашего благосостояния во многом зависит от курса рубля, а курс рубля – от такого нестабильного фактора, как цена на нефть. Так что на вопрос: почему в России деньги – на сегодня, а не на всю оставшуюся жизнь, можно ответить так, мы, чем богаты – тем и рады.

Внешний фон для рубля остается скорее нейтральным, а внутренние резервы для роста (после текущей коррекции) сохраняются, считают аналитики брокерской компании GKFX (входит в рейтинг брокеров Форекс Академии Masterforex-V).

Курс российского рубля к доллару США продолждает торги на уровне 32295