Неужели на рынке недвижимости назревает новый ценовой пузырь, который может лопнуть? Процентные ставки находятся на абсолютных минимумах вот уже более пяти лет. Это стимулирует возврат покупателей на рынок и восстановление цен после падения в время последнего кризиса. Тем не менее, если учесть тот факт, что ФРС собирается поднять процентные ставки в следующем году, многие эксперты опасаются, что восстановление американского рынка недвижимости может застопориться.

Но не стоит бояться, ведь у Федерального агентства по финансированию жилищного строительства есть план по поддержанию стабильного спроса на рынке недвижимости даже на фоне растущих процентных ставок за счет снижения платежных требований по ипотеке.

Но мы все помним, что случилось в последний раз, когда ипотечные кредиты стали легкодоступными в США. Появился мыльный пузырь на рынке жилья, который затем лопнул, вызвав тем самым цепную реакцию последствий, включая банкротства банков, падение фондового рынка, кризис и 5 лет количественного смягчения на сумму свыше $3.6 триллионов долларов, не говоря уже о 8.5 миллионах безработных в США. Все это вылилось для США в крупнейшую экономическую рецессию со времен Великой Депрессии 30-ых годов прошлого века. Это также спровоцировало снижение процентных ставок до рекордно низких отметок около нуля в попытке возродить фондовый рынок.

Неужели мы прошли полный цикл и теперь вновь приближаемся к моменту, когда появится очередной мыльный пузырь, затем лопнет и вновь спровоцирует кризис?

План FHFA

Так как последний ценовой пузырь на рынке недвижимости был вызван тем фактом, что ипотечные кредиты стали слишком легкодоступными, с тех пор регуляторы работают над тем, чтобы ужесточить условия выдачи ипотечных кредитов.

Например, Акт Додда-Франка предлагает повысить размер первоначального взноса до 20% до того, как ипотечные агентства Fanny Mae и Freddie Mac начнут обеспечивать ипотечные займы, или дать банкам возможность сохранить 5% собственности ипотек, а остальные 95% отдать агентствам, которые упакуют их в ценные бумаги и будут продавать на рынке, естественно с гарантиями этих агентств. Идея в том, что помочь ипотечным агентствам, которые потеряли миллиарды долларов во время последнего ипотечного кризиса, снизить свои риски.

21 октября Федеральное агентство по финансированию жилищного строительства решило отказаться от повышения размера первоначального взноса до 20 процентов. По данным авторитетных зарубежных СМИ, ипотечные агентства готовы обеспечивать ипотечные займы с первоначальным взносом всего в 3 процента. В таких условиях банки смогут избежать покрытия 5 процентов ипотечных кредитов, отдавая их на откуп агентствам. Но с чего это вдруг Федеральное агентство по финансированию жилищного строительства проявило такое великодушие по отношению к банкам? Ведь повышение первоначального взноса – это, как говорится, то, что доктор прописал во избежание рецидива ипотечного дефолта, не так ли?

Замедляющееся восстановление рынка недвижимости США

И на самом деле, повышение первоначального взноса определенно отсеяло бы самых ненадежных заемщиков, тем самым снижая риск дефолта по ипотечным кредитам. Но ведь дело и в том, что в таком случае снизится и само количество подобных кредитов.

Продажи домов в США выросли всего на 2.4% в сентябре 2014 года (рис. 1), а это на 2% ниже, чем в сентябре 2013 года. Как видно на графике ниже, с момента достижения пика в середине 2013 года, продажи существующих домов в США постоянно замедляются.

Рисунок 1. Продажи готовых домов в США

По мнению некоторых экспертов, кредитование снижается из-за падения в количестве рефинансированных кредитов, тогда как обще количество ценных бумаг, обеспеченных ипотечными кредитами, снизилось за год почти на 50 процентов. Это вызвано ростом цен на недвижимость. Дома, отобранные за неуплату ипотеки, уже практически все раскуплены, что означает меньшее количество дешевого жилья на вторичном рынке.

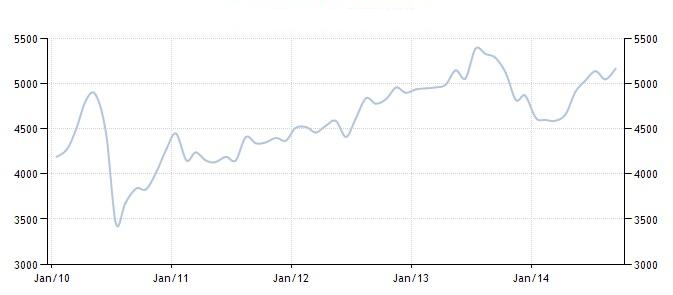

График ниже показывает, что индекс цен на недвижимость провел большую часть первых лет восстановления в режиме ниже нуля (падение цен). С 2012 года цены начали стабильно расти почти каждый месяц (рис. 2).

Рисунок 2. Индекс цен недвижимости в США

Получается, что на фоне растущих цен любое увеличение первоначального взноса по ипотеке еще больше снизит спрос на рынке за счет сужения числа платежеспособных потенциальных покупателей, что может негативно сказаться на восстановлении рынка недвижимости США. Именно поэтому Федеральное агентство и отказалось от такой опции.

Но зато у потенциальных заемщиков появилась новая возможность. Нужно просто подтвердить, что соотношение долга к доходам не превышает 43 процентов, и тогда можно получить ипотечный кредит. Вот так все просто решается…

Но это увеличит потенциальные риски для ипотечных агентств, которые все еще принадлежат государству, а это значит, что при необходимости они получат все необходимое государственное финансирование в кризисной ситуации, но эти расходы лягут н плечи американских налогоплательщиков. Получается, что условия получения кредита так и не были ужесточены, а ведь именно это и привело к слишком большому количеству плохих ипотечных кредитов, вызвавших кризис 6-летней давности. Как же США сможет избежать нового ипотечного кризиса, когда процентные ставки начнут расти в таких условиях? Видимо, никак…