На рынке серебра началась новая эпоха. 117-летний механизм ценового фиксинга на рынке серебра был заменен на новый - электронный. Это произошло на днях. Многие эксперты отнеслись к этом событию с большим вниманием, оценивая его как начало новой эры прозрачного ценообразования на рынке драгметаллов. Но есть и эксперты с противоположным мнением, которые сомневаются в том, что новая система способна внести хоть какие-то изменения в сам процесс фиксинга и ценообразования. Этому способствовали многие годы подозрительных ценовых манипуляций со стороны банков, причастных к фиксингу, вкупе с секретностью самого процесса, когда представители банков договариваются о цене на золото и серебро во время телефонной конференции, а затем эти цены навязываются всему рынку.

Поэтому, чтобы рассеять пелену сомнений и подозрений по отношению у процессу фиксинга, Чикагская товарная биржа, которая стала местом проведения нового электронного аукциона для серебра, сейчас предоставляет всем желающим бесплатный доступ на 6 месяцев ко всем ключевым рыночным данным. Публика будет наблюдать за сменяющимися цифрами на табло до тех пор, пока банки не придут к единому мнению относительно цены.

Но что это даст нам на самом деле? Может ли этот процесс исключить возможность сговора между банками в своих интересах? Некоторые эксперты утверждают, что ничего не изменилось по сути, ведь возможность сговора все же присутствует – банки могут договориться еще до официального аукциона.

Если посмотреть на сам процесс фиксинга, можно заметить много моментов, когда подобный сговор возможен. Сочетание интересных ценовых уровней с очень крупным коротким интересом по серебру может вызывать сильные и резкие ценовые изменения в стоимости драгметалла, если конечно банки не договорились об обратном заранее.

Процесс ценового фиксинга

Так как London Silver Market Fixing Ltd (которая была во главе старого аукциона по серебру) больше не имеет своего функционирующего вебсайта, давайте для начала рассмотрим здесь сам процесс ценового фиксинга в старой версии.

Шаг 1 – цена открытия / стартовая цена. Председатель определяет превалирующую среднюю цену на основании спотового и фьючерсного рынков.

Шаг 2 – проверка торговых ордеров. На основании цены открытия, участники фиксинга собирают клиентские ордера в одну общую позицию. Затем они объявляют о том, в какую сторону больше склоняются их клиенты (чистый интерес). После объявления председателем цены открытия участники фиксинга собирают все собственные и клиентские ордера, которые могут быть исполнены по данной цене. У каждого из банков после уравновешивания ордеров на покупку и продажу останутся ордера, для которых нет встречных позиций, и поэтому у каждого из банков будет либо чистая длинная, либо чистая короткая позиция по данной цене.

Шаг 3 – если баланс достигнут, цена фиксируется. Иными словами, если нет выраженного бычьего или медвежьего интереса, председатель объявляет фиксации стоимости металла по цене открытия.

Если ну у одного из банков нет ордеров на покупку или продажу, которые могут быть исполнены по стартовой цене / цене открытия, совокупный чистый торговый объем будет равен нулю. Это означает абсолютное равновесие между покупателями и продавцами. В таком случае председатель объявляет цены открытия как идеально сбалансированную рыночную цену на данный период времени.

Шаг 4 – если баланс отсутствует, цена будет изменена. Если на рынке только бычий, или только медвежий интерес, председатель сдвинет цену открытия вверх или вниз.

Помните, что банки, участвующие в фиксинге, торгуют между собой. Если цена занижена слишком сильно, ордеров на покупку будет больше, чем ордеров на продажу. Торговый объем будет несбалансированным, оставляя определенное лишнее количество ордеров на покупку неисполненными в рамках данной группы участников. Аналогично, если цена будет завышенной, ордеров на продажу будет больше, чем ордеров на покупку. Таким образом цена будет прыгать вверх-вниз до тех пор, пока не достигнет полного равновесия между покупателями и продавцами. Эта средняя цена и станет новой фиксированной ценой торгуемого актива.

Все еще есть возможность для сговора

Получается, что процесс фиксинга – это всего лишь аукцион, где покупатели и продавцы встречаются для того, чтобы сбалансировать стоимость товара. Далее эта сбалансированная цена транслируется на весь мир, позволяя добывающим компаниям продавать, а производителям покупать по справедливой рыночной цене.

Если смотреть на процесс фиксинга с этой стороны, получается, что это ценный механизм для всех участников рынков.

Тем не менее, даже на фоне новой системы от биржи CME, транслирующей котировки с аукциона-фиксинга в реальном времени, а также надзором со стороны медиа-компании Thompson Reuters, кто может реально гарантировать отсутствие попыток со стороны банков, направленных на сокрытие части ордеров, чтобы манипулировать ценами?

Помните, что председатель движет стоимость актива до тех пор, пока не будет достигнут баланс между покупателями и продавцами. Если банки захотят двинуть цену вверх, то все, что им необходимо сделать, это скрыть ордера на продажу. Слишком большое количество покупателей на фоне отсутствия продавцов означает, что председатель вынужден двигать цену вверх. Аналогичная процедура может быть проведена и для снижения цены, просто скрываются ордера на покупку – и вуаля! Банкам несложно скоординировать свои действия еще до начала аукциона. Получается что публикация данных в реальном времени ничего не дает в плане увеличения подлинной прозрачности процесса фиксинга!

Назревает большое движение?

Как бы там ни было, торговцам золотом и серебром придется мириться с этим. Потенциал для манипуляций заложен в каждом финансовом рынке. Но ведь это же не значит, что инвесторам следует избегать рынков. Финансовые советники рекомендуют диверсифицировать инвестиции в драгметаллы между несколькими активами – золотом, серебром, платиной и палладием.

Вопрос, скорее, должен звучать так: подходящее ли сейчас время для инвестиций в серебро? Если так, то это явно не из-за того, что процесс фиксинга стал электронным и боле открытым. Дело в другом…

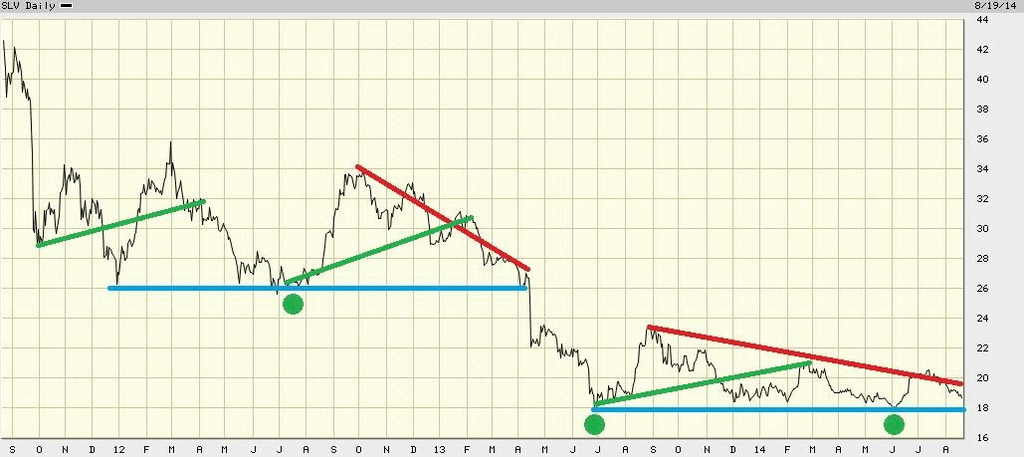

Рисунок 1. iShares Silver Trust ETF (NYSE: SLV)

Как вы видите на рис. 1 (фонд iShares Silver Trust ETF (NYSE: SLV)), с тех пор, как стоимость серебро обвалилось в цене осенью 2011 года, цена установила два продолжительных уровня поддержки (синие линии), каждый из них длинной более чем 12 месяцев.

Далее мы видим судьбу первого уровня поддержки на отметке $26 за унцию, от которого цена затем дошла до текущего диапазона цен. Что будет с текущим уровнем поддержки на отметке $18? У нас есть два момента, которые указывают на рост цен.

Во-первых, у нас есть сезонность. Первый уровень поддержки сдался весной 2013 года, что исторически является сезоном ценовой слабости на рынке серебра. Сейчас мы в начале осень 2014 года. Осень исторически сильная пора года для серебра и других драгметаллов. Обычно сезон силы длиться вплоть до весны.

Во-вторых, сейчас на фьючерсном рынке серебра можно наблюдать необычайно большой короткий (медвежий) интерес.

Отсутствие рыночной активности (недостаток ликвидности) оставляет большие гэпы между ордерами на покупку, движущимися вниз, и ордерами на продажу, движущимися вверх. Как только исполняются первые несколько ордеров (ближайших к рынку), цена может изменяться слишком сильно, потому что расстояние между недавно исполненным ордером и следующим ордером в очереди может быть достаточно большим.

Об этом говорит и график открытого интереса (рис. 2).

Рисунок 2. График открытого интереса и стоимости серебра

Открытый интерес (синяя линия) движется вверх стремительно, тогда как цена (красная линия) удерживается под уровнем $20. Это значит, что кто-то не пускает цену вверх. Но если прорыв случится, цена обычно идет очень сильно вверх.

Да, растущий открытый интерес обычно говорит о волне покупателей, которые будут двигать стоимость серебра вверх. Это уже давно должно было произойти, но так и не случилось. Это значит, что банки, участвующие в фиксинге, все еще могут участвовать в сговоре с целью сдержать стоимость серебра вблизи уровня поддержки. А если этот так, зачем им это? Может они хотят накопить побольше металла, купив его по дешевке перед тем, как отпустить цену и организовать очередной стремительный рост его стоимости? Если они отпустят цену, не начнут ли все те короткие позиции закрываться в срочном порядке, лишь добавляя скорости бычьему импульсу? Остается только гадать и ждать развязки…

Мы также можем предположить, что все те короткие позиции могут быть открыты самими банками. И если они манипулируют рынком, заставив цену уйти под уровень поддержки, падение может продолжится, принося им прибыль. Как бы там ни было, на рынке серебра назревает крупное ценовое движение, но его направление пока трудно определить.

Именно для таких ситуаций и были созданы такие деривативы как опционы, особенно длинный стрэнгл – длинный колл и длинный пут с разными ценами страйк - прибыль извлекается при наличии сильного направленного движения вне зависимости от его направления…

Сейчас можно купить январские опционы на серебро по выгодным ценам. Длинный колл опцион с ценой страйк $20 (сейчас где-то на $1.30 вне денег) за где-то $45 и длинный пут опцион с ценой страйк $18 (сейчас где-то на $0.70 вне денег) за почти за $55. Совокупная опционная позиция обойдется вам в где-то в $100. Прибыль получится, если цена либо упадет ниже 17 долларов, либо вырастет выше 21 доллара за унцию. Если учесть, что до января еще 4 месяца, один из вариантов движения кажется вполне вероятном.

Удачных инвестиций!