Расположенная на юге Европы - Италия, привлекает многочисленных туристов и покупателей недвижимости из Европы, Ближнего Востока, США, России и других стран бывшего СССР. Недвижимость Италии всегда пользовалась спросом – будь-то дом для семейного отдыха или же особняк, апартамент, пентхаус, бунгало, вилла на берегу Средиземного моря или же шале в Альпах на горнолыжных курортах (см. Недвижимость: идеальное вложение - горнолыжные курорты Испании и Италии). Сдача жилья в аренду в таких местах, изобилующих туристами, жаждущими снять жилье, приносит солидный доход.

Российских инвесторов, желающих приобрести недвижимость за рубежом привлекает прекрасный климат Италии, развитость экономики, прозрачность рынка недвижимости. Покупка дорогих объектов недвижимости, автоматически делает владельца неотъемлемой частью элитного слоя общества в Италии. Политическая и экономическая стабильность ведущих стран Евросоюза, в том числе и Италии – бесспорный аргументом в пользу приобретения жилья с целью сбережения средств, а также их приумножения.

Однако если для состоятельных людей процесс покупки недвижимости в Италии, по сути, является практически формальностью, то большинство людей среднего достатка ищут возможности приобретения желанного жилья с помощью оформления ипотечного кредита. Низкие, по сравнению с российскими, процентные ставки вместе с возможностью взять ипотечный кредит на полную стоимость желанного объекта недвижимости способствовали особой привлекательности ипотечного кредитование за границей среди россиян. Россиянин среднего достатка мог стать владельцем особняка, например, на берегу моря в Испании. Однако мировой финансовый кризис к сожалению внес свои коррективы в эту отлаженную систему ипотечного кредитования, и европейские банки уже не раздают ипотечные кредиты иностранным заемщикам, скрупулезно изучая их платежеспособность.

Эксперты разделов «Новости Европы» и «Новости недвижимости» издания для трейдеров и инвесторов журнала «Биржевой лидер» разбирались в тонкостях ипотечного кредитования в Италии.

Условия ипотечного кредитования в Италии

В Италии ипотечные кредиты предоставляются исключительно в евро. Обеспечением ипотеки является итальянская собственность заемщика. Для получения ипотечного кредита требуется предоставить подтверждения дохода и того, что заемщик в состоянии выполнять постоянные расходы. Ипотечный кредит можно оформлять с целью приобретения строящейся, и уже существующей недвижимости. Один из важнейших условий получения ипотечного кредита – собственность должна быть зарегистрирована в земельном кадастре в качестве жилого помещения. Важно знать, что кроме установленных законодательством и банками критериев, местная власть также может устанавливать свои собственные критерии для определения жилых помещений, и если недвижимость не получила такой сертификат, ипотечное финансирование не может быть получено (См: Недвижимость: оформляем ипотечный кредит в Испании).

В Италии ипотечные кредиты предоставляются исключительно в евро. Обеспечением ипотеки является итальянская собственность заемщика. Для получения ипотечного кредита требуется предоставить подтверждения дохода и того, что заемщик в состоянии выполнять постоянные расходы. Ипотечный кредит можно оформлять с целью приобретения строящейся, и уже существующей недвижимости. Один из важнейших условий получения ипотечного кредита – собственность должна быть зарегистрирована в земельном кадастре в качестве жилого помещения. Важно знать, что кроме установленных законодательством и банками критериев, местная власть также может устанавливать свои собственные критерии для определения жилых помещений, и если недвижимость не получила такой сертификат, ипотечное финансирование не может быть получено (См: Недвижимость: оформляем ипотечный кредит в Испании).Если ипотечный кредит оформляется и на ремонт, и на строительство, то в этом случае при подаче заявления нужно также предоставить и сметную документацию. Если весь юридический процесс проходит оптимально, к этому моменту заемщик должен иметь на руках все необходимые разрешения. В том случае, если потенциальный заемщика желает взять ипотечный кредит на строительство, потребуется предоставление более детальной информации. Ставки по ипотечным кредитам в Италии имеют три вида:

1) фиксированная процентная ставка;

2) плавающая ставка;

3) ставка с пересмотром условий раз в 2-4 года, что означает, что за данный период один раз возможно перейти от фиксированной к плавающей ставке и наоборот.

Сроки, на которые выдаются ипотечные кредиты, варьируются от 5 до 40 лет. Важный критерий предоставлением ипотеки – заемщик при истечении срока погашения кредита не может быть старше 85 лет. Процентная ставка на данный момент составляет в среднем 4-5 процентов годовых.

Эксперт рынка недвижимости, руководитель проекта Недвижимость в Испании (www.kvartira.es) Елена Гольцова (Elena Goltsova) отмечает, в Италии функции ипотечного кредита выполняют в основном государственные и акционерные банки с долей государственного капитала. А получением ипотечного кредита, как правило, занимаются профессиональные ипотечные брокеры, которых чаще всего привлекают к сделке отдельно. Комиссия ипотечного брокера, как правило, составляет 1 процент от суммы кредита. Специалисты итальянского рынка и наиболее популярных риэлторских компаний России, не рекомендуют нашим согражданам заниматься получением ипотеки самостоятельно. Они настоятельно рекомендуют обратиться к услугам брокера даже в том случае, если нет абсолютно никаких трудностей с итальянским языком. На первом этапе брокер узнает о финансовом состоянии заемщика, о наборе документов, необходимых для оформления ипотечного кредита, и на основе анализа дает свою экспертную оценку: стоит ли вообще заниматься получением ипотеки в Италии или не нужно тратить время клиенту. Комиссия брокеру выплачивается лишь при положительном результате, после получения ипотечного кредита клиентом.

Минимальная сумма ипотечного кредита в Италии в среднем составляет 100 тысяч евро. Иностранцы ипотеку получают на 60, максимум 80 процентов стоимости приобретаемой недвижимости. Из этих цифр получаем среднюю сумму сделок – 150 – 170 тысяч евро.

Требования банков к заемщику, сроки оформления ипотеки

Банки Италии требуют подтверждения дохода лиц, оформляющих ипотечные кредиты в виде справки о доходах с места работы или же выписки с банковского счета. Банки-кредиторы учитывают имеющиеся финансовые обязательства заемщика. Ежемесячные расходы и выплаты по ипотечным кредитам, оформленным на приобретение недвижимости Италии, не должны превышать 35 процентов от общего месячного дохода заемщика, либо совокупного дохода семьи.

Банки Италии требуют подтверждения дохода лиц, оформляющих ипотечные кредиты в виде справки о доходах с места работы или же выписки с банковского счета. Банки-кредиторы учитывают имеющиеся финансовые обязательства заемщика. Ежемесячные расходы и выплаты по ипотечным кредитам, оформленным на приобретение недвижимости Италии, не должны превышать 35 процентов от общего месячного дохода заемщика, либо совокупного дохода семьи.

Документы, необходимы для оформления ипотечного кредита:

– Удостоверение личности, копия загранпаспорта и подтверждение места жительства;

– ИНН-CODICE FISCALE (оформляется в Италии после подписания договора задатка, либо в консульском центре Италии в Москве);

– если имеется собственная компания, необходимы документы, подтверждающие ее наличие;

– подтверждение дохода и расходов справка с места работы (если клиент работает по найму);

– справка об уплате налогов;

– выписка из банковского счета, платежная ведомость, движение средств на банковском счете (выписка со счёта);

– информация о недвижимости.

В качестве гарантий также можно предоставить:

– документы, подтверждающие своевременную уплату налогов;

– информация о выплатах по предыдущим кредитам, алиментов и т.д.;

Следует также иметь в виду, что банк может попросить от потенциального заемщика справку о составе семьи, свидетельство о рождении или водительские права.

Все документы должны быть переведены на итальянский язык и заверены нотариально в Консульстве Италии.

Также следует знать, что обязательным условием для оформления ипотеки является предоставление кредитору предварительного договора о покупке, ну и конечно же наличие выбранного объекта.

Первоначальное одобрение заемщику можно получить от банка-кредитора после того, как предоставлена вся требуемая документация – максимум через две недели после предоставления всех необходимых документов. А весь процесс оформления ипотечного кредита в Италии как минимум составляет шесть недель.

Затраты на оформление ипотеки

Оформление ипотечного кредита в Италии требует достаточно солидных затрат. Банковская комиссия составляет от 0,4 до 0,7 процентов от суммы кредита. Возмещаемые клиентом затраты банка на завершение процедуры составляют в среднем 100-160 евро. Расходы на процедуру оценки объекта недвижимости – около 200-250 евро, их необходимо выплачивать оценщику. За нотариальное оформление документов необходимо заплатить от 1 до 1,5 процента от суммы ипотечного кредита. Налог за регистрацию ипотеки составляет 0,25 процента от суммы кредита, если приобретаемое жилье покупается резидентом, как первый дом и 2% он платит при покупке второго дома, для нерезидентов ставка составляет 2% от суммы кредита. Страховая плата за страхование приобретаемого имущества вычитается из суммы кредита и жизни заемщика составляет в среднем 150–600 евро в год.

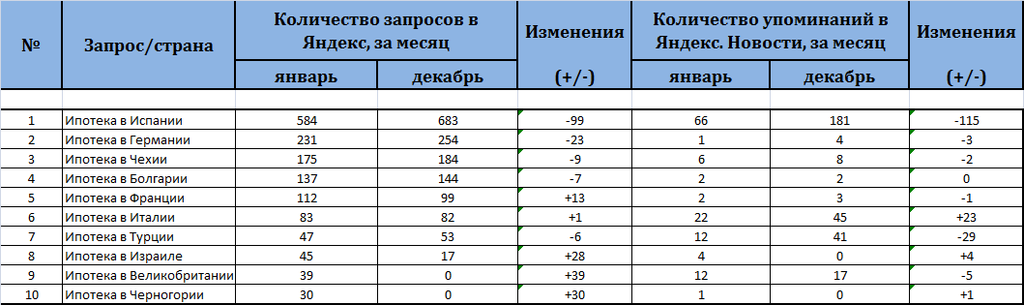

Рейтинг популярности предложений по ипотеке недвижимости в странах Европы

Рейтинг «Биржевого лидера» составлен с помощью двух объективных показателей:

– число запросов в поисковике Яндекс + динамика изменений популярности в сравнении с прошлым месяцем;

– число упоминаний в СМИ Яндекс.Новости, что является опережающим фактором и может предугадать, ипотека в какой стране будет популярной у россиян в ближайшем будущем:

рис.1 Динамика изменений популярности предложений по ипотеке недвижимости в странах Европы

Как видим, в Рунете наиболее популярными являются предложения по ипотеке недвижимости в Испании. Весьма интересным является второе и третье места Германии и Чехии (см.: Недвижимость: особенности инвестиций в жилье Чехии). Итальянская же ипотека с 83 запросами занимает лишь шестую строчку рейтинга.

Лидеры в PR СМИ агрегатора Яндекс.Новости

По цитируемости же в СМИ Яндекс.Новости возможность оформления ипотечного кредита по популярности занимает второе место сразу же за Испанией. Из этого видно, что ипотека в Италии привлекает внимание информационных агентств и пользователей социальных сетей (Одноклассники, вКонтакте, Фейсбук, Твиттер и т.д.). Правда, как и в первом рейтинге, снизилось количество запросов по лидерам, здесь также налицо существенное снижение количества упоминаний за январь.

рис.2 Динамика изменений по популярности упоминаний в СМИ по ипотеке недвижимости в странах Европы

Прогнозы экспертов о тенденциях на рынке недвижимости Италии

Эксперты рынка недвижимости Италии в 2013 году ожидают снижение цен на рынке недвижимости на 3–5 процентов. По их оценкам умеренное снижение цен ожидается в северных городах, а на юге вероятен более интенсивный спад. Однако на рынке недвижимости Рима и Милана будет характерна стабильность.

Эксперты рынка недвижимости Италии в 2013 году ожидают снижение цен на рынке недвижимости на 3–5 процентов. По их оценкам умеренное снижение цен ожидается в северных городах, а на юге вероятен более интенсивный спад. Однако на рынке недвижимости Рима и Милана будет характерна стабильность.

2012 год для итальянского жилья означал одни потери – в крупных городах цены упали в среднем на 4 процента. На данный момент стоимость квадратного метра квартир в центральных районах городов в среднем составляет 4,5 тыс. евро, в то же время на периферии лишь 2,55 тысяч.

Эксперты в 2013 советуют обратить внимание на элитную недвижимость, так как спрос на жилье со стороны олигархов стоимостью, превышающей 3 миллиона евро, по-прежнему высок. Инвесторы из Бельгии, Нидерландов, Великобритании, США, а также России стремятся включить ликвидные объекты в свои портфолио, отмечает ведущий эксперт недвижимости Канады - Евгений Ольховский. С 2009 по 2012 годы число сделок с иностранными покупателями на рынке элитной недвижимости выросло на 23 процента.

Редколлегия отдела "новости Европы" и "новости недвижимости" журнала "Биржевой Лидер", совместно с экспертами Академии трейдинга Masterforex-V, проводят опрос в Дискуссионном клубе инвесторов: планируете ли Вы покупку недвижимости в Италии по ипотечному кредиту?

- да, ищу подходящие варианты и агентство по сопровождению сделки;

- нет, Италия не интересует.