Социологические исследования показывают, что россияне категорически не доверяют отечественным банкам. Данные недавнего опроса Центра социологических исследований РАНХиГС для финансовых институтов страны выглядят, если и не убийственно, то точно – неутешительно. Впрочем, судите сами:

- финансовая активность россиян в 2012 году была в два раза ниже, чем у европейцев;

- более 60 процентов соотечественников не хотят иметь дело с банками и кредитными организациями ни при каких обстоятельствах, предпочитая свои «кровные» хранить «под подушкой»;

- кредитами пользовалась лишь четверть населения, почти половина россиян в случае жизненной необходимости готова «кредитоваться» у друзей и родственников. В общем – не имей сто рублей, а имей сто друзей;

- накопленные деньги вкладывают в ценные бумаги, в бизнес или недвижимость мизер – менее 3 процентов из имеющих сбережения и т.д., и т.п.

Какие выводы следуют из этого? Выводы неутешительные – уровень сбережений в российской экономике явно недостаточный, деньги большинства населения не работают – не вкладываются в бизнес или финансовые продукты. В чём же причина финансовой пассивности большинства россиян? Всё ли можно объяснить недоверием людей к финансовым институтам? В каком направлении должен развиваться финансовый рынок страны, чтобы россияне активизировались? На эти и другие вопросы отвечали аналитики разделов «Новости бизнеса» и «Новости России» журнала инвесторов «Биржевой Лидер».

Что происходит?

Зачастую можно услышать, что в основе низкой финансовой активности россиян лежит недоверие к финансовым институтам страны, слабому курсу рубля и др.. Действительно, как свидетельствуют опросы, у нас доверяют банкам и инвестиционным компаниям лишь 30 процентов населения. Объяснять эти цифры надо?

Вспомним, к примеру, дефолт 1998 года, в результате которого миллионы россиян лишись годами накопленных сбережений. Тогда они не досчитались 19 миллиардов долларов. Такое трудно забыть и по истечении долгих 15 лет. Но дело не только и не столько в старых обидах и злой памяти. Среди других причин отметим:

- слабая конкуренция банков, как следствие монопольное завышение цен на кредитные продукты и извлечение повышенной маржи. Правда, банки обычно это объясняют высокой стоимостью привлечённых средств и российскими рисками. На этот счёт директор Института энергетической политики Владимир Милов привёл весьма показательные данные. Так, доля 20 крупнейших банков России в совокупных активах банковской системы составляет… две трети, из которых половина приходится на 6 крупнейших банков, контролируемых государством (Сбербанк, ВТБ, Газпромбанк и т.д.);

- низкий уровень жизни. В самом деле, прежде чем определить своё отношение к банкам, россиянин для начала должен иметь сбережения. Вот только их имеет всего треть населения. Впрочем, за первые четыре месяца этого года депозиты в отечественных банках увеличились на ощутимые 24 процента до 15 триллионов рублей;

- россияне традиционно крайне плохо относятся к долгам. Все исследования показывают, что мы стараемся по возможности не брать в долг. Так, по опросам компании Comcon, около 70 процентов респондентов стараются не занимать денег, причём это касается как родственников, друзей, так и банков. Это ещё советская закваска, когда считалось, что в долг берут только ленивые и безответственные. И потом, как шутят у нас по поводу одолжённых денег, берёшь – чужие и на время, а отдаёшь свои и навсегда. А тех, кто и рад бы взять кредит, совершенно не устраивают высокие проценты по нему (кредиты под 25-50% годовых, ипотека под 13-15%), добавим сюда ещё разного рода скрытые комиссии и пр.;

- неразвитая банковская инфраструктура. В частности, банкоматов в стране явно недостаточно, если сравнивать с западными показателями, то, к примеру, Свердловская область находится на уровне Мексики, к тому же разные регионы ими обеспечены чрезвычайно неравномерно (лидируют Москва, Санкт-Петербург, Краснодарский край и Свердловская область).

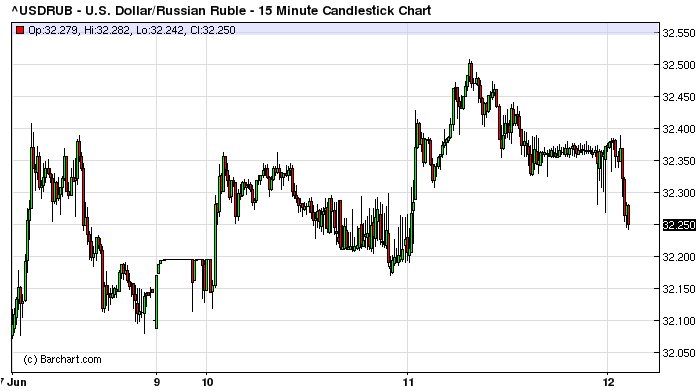

Рубль подешевел сильнее всего за последние пять торговых сессий к середине дня 11 июня. Сокращение положительного сальдо торгового баланса заставило инвесторов продавать российскую валюту.

Курс рубля упал на 0,7% против бивалютной корзины 11 июня, достигнув отметки 37,2180. ЦБ РФ продал валюту на сумму 200 млн долларов США 7 июня, что стало самой большой интервенцией Банка России за год. Объем продажи валюты составлял 89 млн долларов 6 июня, отметили в аналитическом отделе компании Tusar FX (входит в высшую лигу рейтинга брокеров форекс Академии Masterforex-V):

Что надо делать финансовому рынку?

Для того чтобы преодолеть недоверие, финансовый рынок страны должен измениться, причём измениться по принципу – не люди для банков, а банки для людей. По мнению ведущего аналитика агентства «Финмаркет» Андрея Лусникова, российский финансовый сектор пока не готов к большим объёмам займов. Нужно время – 5-10 лет поступательного развития. И тогда, цитируем, «финансовый рынок мог бы внимательно смотреть за потребностями граждан и, соответственно, на них реагировать». Реагировать вполне определённым образом:

- демонополизация банковской системы. Увы, но последние 15 лет банки в нашей стране только укрупняются, что, естественно, снижает конкуренцию в этой сфере. Владимир Милов называет это олигополизацией банковского сектора. Именно она позволяет драть с клиента семь шкур. Если власть настроена решительно на изменения, то ей придётся пойти на разукрупнение и приватизацию государственных банков. Цитируем,

«пора признать, что делать в этом секторе государству нечего: доминирование госбанков… не сделало кредиты доступнее»;

- доступность кредитов. Недавно министра финансов Антона Силуанова настолько возмутил предложенный ему кредит под 23 процента, что он призвал банкиров немедленно снизить запредельную стоимость кредитов, ибо, «какой бизнес сможет выдержать такой уровень издержек». Процент по кредиту в нашей стране должен приблизиться к европейскому показателю. А ту же ипотеку, к примеру, в Германии сегодня можно взять на 5 лет под 2,5 процента годовых, а в Турции – 7-9 процентов;

- создание единой сети банкоматов. Российские банки в основном развивают собственные сети банкоматов, результатом этого является установление рядом сразу нескольких АТМ разных банков. Но поскольку «свои» банки взимают высокую комиссию с клиентов за получение денег в «чужих» банкоматах, то у одних выстраивается очередь, а другие в это время простаивают. Это создаёт неудобства для клиентов и приносит убытки своим владельцам. Это всего лишь несколько направлений деятельности финансового рынка ради восстановления доверия клиентов к банкам и создания для них удобств. В конце концов, доверие и уважение вызывают только доверие и уважение.

Редколлегия разделов «Новости бизнеса» и «Новости России» журнала Дискуссионном клубе Академии Masterforex-V: почему россияне не верят отечественным финансовым институтам?

• злая память 1998 года

• низкий уровень жизни

• неразвитость банковской инфраструктуры