Не секрет, что во многих странах мира (США, Великобритании, Швейцарии, Бельгии, Португалии, Ирландии, России и пр.) использование кредитных карт для финансовых расчетов стало уже вполне обыденным делом. И поэтому совсем неудивительно, что ощутимое число многих заграничных интернет-магазинов и всевозможных веб-сервисов работают лишь с международными платежными системами, такими как MasterСard, American Express, Visa и др. В чем же аргументы противников кредитных карт?

Что же такое кредитная карта?

Кредитная карта (Кредитка)- пластиковая банковская карточка, которая предоставляется клиенту с возможностью покупки ряда товаров и услуг в кредит. В абсолютном большинстве «кредитка» для пользователя не является в полном смысле этого слова «кредитной картой», поскольку используется как «дебетовая», то есть на нее сначала переводятся денежные средства, при превышении расхода которых можно использовать кредит.

Кредитные карты становятся неотъемлемой частью жизни россиян. По данным Центрального банка РФ на осень 2010 г., в России было выпущено 134 млн. пластиковых карт и 6,5% из них – кредитные. Так, крупнейший банк страны, Сбербанк России, за прошлый год в 4 раза увеличил количество эмитированных кредитных карт, доведя их количество до 1,6 млн., а кредитный портфель по этим карточкам увеличился в 3 раза – до 24 млрд. рублей.

Кредитные карточки вытесняют потребительское кредитование банков?

Беспристрастная статистика свидетельствует, что кредитные карты в России постепенно, но уверенно вытесняют нецелевые потребительские кредиты и экспресс-кредиты в торговых сетях. Банкиры уверены, что россияне последуют США и другим развитым странам, где практически каждый гражданин имеет по нескольку кредитных карт разных банков.

Россия фактически следует по пути США: в последние годы наблюдается постоянный рост использования кредитных карт по их прямому назначению – оплате товаров и услуг, а не снятию наличных (для этого предназначены дебетовые карты). Если в 2005 г. платежи за товары и услуги составляли 16,6% всех операций с кредитными картами, то в 2007 г. их доля возросла до 21,4%, а в первом полугодии 2010 г. составила 33,9%.

Почему растет популярность кредитных карт в России и в мире?

По мнению экспертов академии форекс и биржевой торговли Masterforex-V широкому распространению кредитных карт способствует целый ряд факторов:

* Простата получения потребительского кредита на товары или услуги. Не хватает наличных? Нет ничего проще: оплатите "кредиткой" и почувствуйте себя миллионером, который ни в чем не может себе отказать. Т.е. при покупке товаров и услуг в кредит нет необходимости каждый раз обращаться в банк и проходить процедуру оформления потребительского кредита;

•процент за пользование кредитом на карточке нередко меньше, чем за потребительский кредит в том же банке;

•погашать кредит можно не единовременно полной суммой, а частями;

•кредитные карты предусматривают льготный период, в течение которого (обычно 40-60 дней) можно использовать банковские деньги бесплатно, без начисления процентов;

•кредитные карты выпускают как в рублях, так и в иностранных валютах. Последние удобнее использовать при поездках за рубеж;

•дисконтные программы кредитных карт помогают сэкономить при покупках и расчетах за услуги. При активном пользовании какой-либо услугой владелец ко-брендинговой кредитной карты может окупить ее буквально за несколько месяцев. Например, мобильная связь может стать почти бесплатной, а при частых авиаперелетах как минимум раз в год владелец кредитной карты будет летать бесплатно;

•постоянно растет количество дистанционных программ, обслуживаемых кредитными картами, POS-терминалов в торговых сетях и банкоматов, обслуживающих кредитные карты;

•кредитную карту можно получить, не выходя из дома (некоторые банки практикуют курьерскую доставку карт);

•кредитной картой можно воспользоваться не только по ее прямому назначению, но и для снятия наличных;

•Расширение торговой эквайринговой сети

Количество POS-терминалов в торговой сети России постоянно расширяется. Оплата с помощью кредитных карт становится доступной не только в Москве и Петербурге, но и во всех областных центрах и крупных городах;

•Бонусы и партнерские программы

Банки активно разрабатывают программы лояльности для держателей кредитных карт, которые, с одной стороны, выгодны пользователям, а с другой – снижают риски банков по невозврату кредитов. Все чаще предлагаются ко-брендинговые карты: по договору с банком торговые сети и отдельные магазины предоставляют дополнительные скидки при расчете за товары и услуги именно кредитной картой данного банка;

•Улучшение потребительских характеристик

Растет круг услуг, за которые можно расплачиваться кредитной картой, в том числе повседневных – коммунальные платежи, мобильная связь и т.п. Увеличивается количество банкоматов, через которые можно погашать кредиты наличными (т.е. не нужно посещать банковское отделение). Снижается процент за пользование кредитом и возрастает лимит кредитования (средняя процентная ставка рублевого кредита по классической кредитной карте в конце 2010 г. составила 24,9%).

Условия выдачи и обслуживания кредитных карт в разных банках России существенно различаются. Для выбора наиболее выгодной кредитной карты потребителю необходимо реально представлять, для каких целей она ему нужна.

В чем проблемы кредитных карточек... или о чем банкиры предпочитают молчать? 1. Проблема психологии Главное – не стать «кредитным наркоманом», когда перед тобой открываются безграничные возможности для шоппинга. Сами банкиры советуют, чтобы долговые обязательства по кредитам не превышали половины месячного дохода.

1. Проблема психологии Главное – не стать «кредитным наркоманом», когда перед тобой открываются безграничные возможности для шоппинга. Сами банкиры советуют, чтобы долговые обязательства по кредитам не превышали половины месячного дохода.

2. Проблемы безопасности. Вы разве не покупали норковую шубу в бутике? И не отмечали событие в лучшем ресторане? Нет? Странно, а по вашей кредитной карточке прошла оплата. Что значит это были не вы? Разберите с банком подобную ситуацию до того, как вы возьмете в руки кредитку карточку.

3. Скрытые начисления со стороны банка обслуживания кредитной карточки, процентов по кредиту, открытия и закрытия счета, пени и т.д. Банки могут использовать различные системы начисления процентов на предоставляемые кредиты, поэтому нередко возникает разногласие между расчетами держателя карты и банковскими выкладками (естественно, не в пользу клиента). Например, комиссия за неиспользование кредитной карты. Такой пункт может быть вписан в договор, и держатель карты будет штрафоваться за то, что он не берет кредиты.

4. Информационная недостаточность. Владельцы пластиковых карт часто сталкиваются с рядом проблем: неверная информация об остатке на счете (например во время расчетов картой за границей данные в банк поступают с опозданием, то есть баланс на карте изменяется только через некоторое время). Также банки не требуют возвращать кредит в полном объеме, достаточно вносить каждый месяц минимальный платеж. При этом банки не акцентируют внимание клиентов, что на не полностью погашенный кредит происходит начисление дополнительных процентов, что увеличивает клиентскую задолженность банку. С каждым месяцем покупки по кредитной карте будут обходиться все дороже.

5. Чужие ошибки. Произведена ошибочная транзакция. Например в силу некоторых причин в магазине могут продублировать одну и ту же покупку, и как следствие с карты будет снята двойная сумма. Следует сразу же сообщить в банк о возникшей проблеме.

6. Не все зарубежные банкоматы принимают российские/украинские карты. Даже заявленные международные (систем MasterCard и Visa), за рубежом не работают. Это происходит по простой причине, у русских банков просто нет соглашений с зарубежными банками. Но даже если за другой стране карта и кредитоспособна, но счет допустим в рублях, то курс обмена вполне может быть грабительским, не говоря о комиссиях банкомата. Например, проблема типа карты. Клиента уверяют, что он может пользоваться рублевой картой даже за рубежом – банк конвертирует российские рубли в местную валюту. Но банковские клерки «забывают» предупредить, что конвертация не бесплатная.

7. Возврат денег при отказе от покупки Часто держатели карт сталкиваются с трудностями при возврате денег за покупки. Некоторые из банков осуществляют подобную операцию на протяжении месяца, или даже вообще не осуществляют.

8. Проблема получения наличных. Комиссия за снятие наличных для кредитных карт существенно выше, чем для дебетных карт. Кроме того, клиентов не предупреждают, что льготный период кредитования (когда не нужно платить за кредит) не распространяется на получение наличных в банкомате.

На что обратить внимание при выборе кредитной карты?

При выборе кредитной карты конкретного банка необходимо проанализировать множество параметров и особо обратить внимание на некоторые моменты:

•лимит кредита варьируется в очень широких границах (для большинства кредитных карт – от 150 тыс. до 600 тыс. рублей);

•стоимость пользования кредитом включает в себя не только процентную ставку, но и дополнительные выплаты. Банки могут взимать комиссию за обслуживание кредитной линии (в процентах или фиксированная сумма). Также существуют различные системы начисления процентов на задолженность – ежемесячно, ежедневно, проценты на проценты и т.п. То, что зачастую пишется в договорах мелким шрифтом, может повысить реальную процентную ставку в 2 раза!

•тариф на обслуживание карты состоит из двух частей: первая часть выплачивается при получении карты, вторая – ежегодно как абонентская плата (причем иногда по умолчанию, что становится сюрпризом для некоторых держателей карт);

•при оплате товаров и услуг дебетными картами банковская комиссия не взимается, а для некоторых кредитных карт она существует;

•среди штрафных санкций может быть условие… неиспользования кредитной линии. То есть если кредитная карта не используется в течение какого-то периода, на владельца карты налагается штраф;

•следует обратить особое внимание на процедуру погашения кредита: нужно ли посещать офис банка или это можно сделать через банкомат. Важно, насколько широка сеть банкоматов у финучреждения, выдающего кредитную карту: погашение кредита через банкоматы других банков выльется в дополнительные комиссии;

•условия минимального ежемесячного платежа существенно разнятся в разных банках. Он может составлять какой-то процент от суммы задолженности или выражаться фиксированной суммой. Нельзя злоупотреблять минимальными платежами: если они полностью не гасят кредит, то проценты за долг будут только нарастать;

•тарифы в так называемых моментальных картах значительно хуже, чем в тех, что оформляются индивидуально в банках в течение нескольких дней. «Настоящие кредитные карты» – это обычно Visa Classic или MasterCard Standard (и их варианты Gold, Platinum);

•тариф для снятия наличных с кредитных карт выше, чем с дебетовых. В разных банках комиссия за снятие наличных существенно варьируется (от 2 до 4 процентов снимаемой суммы). В банках существуют ограничения на снятие наличных денег (в день);

•даже за оплату товаров и услуг некоторые банки взимают комиссию;

•штрафные санкции за просрочку возвращения кредитов также существенно разнятся;

•дополнительным плюсом для держателя кредитной карты является возможность досрочного возвращения банковской ссуды;

•за границей можно использовать рублевую карту, но за конвертацию придется доплатить.

Кредитная карта считается самым сложным банковским продуктом для потребителя. Недаром платежная системы Visa предупреждает: «Использование кредитной карты предполагает большую ответственность с вашей стороны».

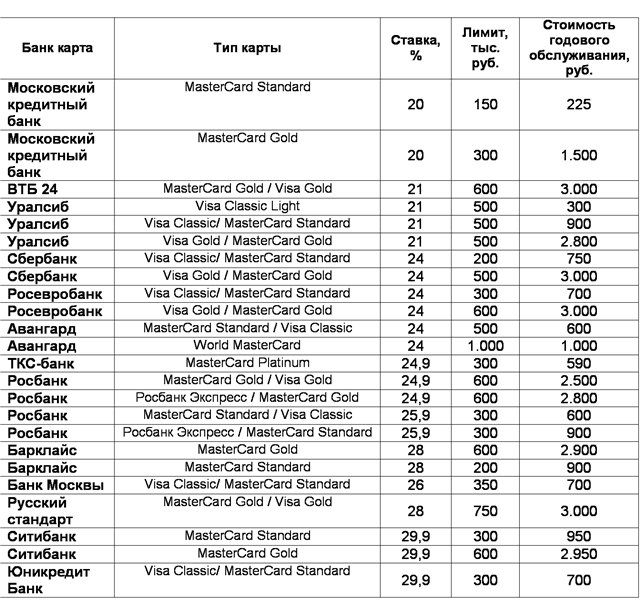

Что предлагают российские банки

Вот некоторые из предложений российских банков кредитных карт (в рублях).

Существенные различия процентных ставок подсказывают, что клиенты ориентируются не только на ее величину, но и дополнительные услуги банков, наличие и масштабность партнерских программ с розничными сетями и т.п.

Редколлегия журнала "Биржевой лидер" и эксперты академии биржевой торговли Masterforex-V проводят опрос: как вы считаете использование кредитной карты при расчетах - это уже норма жизни?

• да, это удобство для клиентов, можно не обращаться в банк, а всё обслуживание получать и осуществлять самостоятельно из дома или офиса;

• нет, это очередное бремя, кредитование в нашей стране - это очередное "жульничество":

• никогда не пользовался кредитной картой.