Новости Forex, курс доллара. В течение всей второй половины нынешнего года на рынке Форекс валюты демонстрировали очень неустойчивую динамику. Так, нестабильным торгам «помогли» замедленный рост ведущих мировых экономик, неуверенность властей ведущих государств в правильности выбранного курса денежно-кредитной политики, а также продолжающиеся «валютные» войны. Данные факторы, по мнению экспертов, продолжат влиять на движение валют и в будущем году, способствуя напряженной обстановке на рынках. Мало того, недоверие инвесторов к экономической парадигме, существующей в данный момент, может стать дополнительным слоем в общем коме серьезных проблем мировой экономики.

Вопреки прогнозам о том, что в 2011 году американский доллар должен был потерять статус резервной валюты из-за медленных темпов роста экономики США, политических распрей и ожидаемого увеличения денежной массы, «вечнозеленый» лидерских позиций не потерял. Именно американская валюта стала «убежищем» для инвесторов всего мира в кризисные времена.

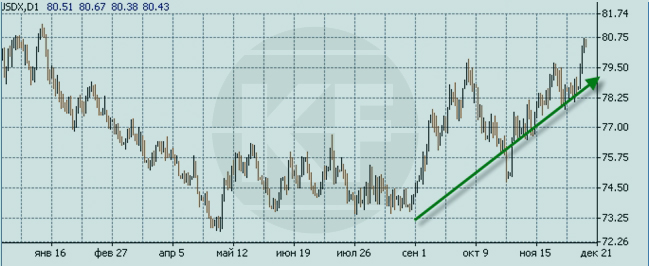

рис.1. Динамика индекса доллара США в 2011 году

Стоит отметить, что даже несмотря на вливание 600 млрд. долларов в экономику Федеральной резервной системой США, большая часть денег до потребителей не добралась, осев на балансах банковских структур. Американский доллар по-прежнему остается главной валютой при совершении международных расчетов, в государственных займах и расчетах, оставаясь востребованным практически во всех уголках мира. В итоге, во время обвала мировых финансовых рынков для поддержания значительных оборотов по соответствующим требованиям у многих корпораций долларов США стало очень мало. Только за сентябрь индекс американской валюты подскочил на 6%, а к настоящему моменту вырос на 8.3%.

Впрочем, считают аналитики ФГ Калита-Финанс, давление на доллар можно было бы считать более существенным, если бы не ряд программ, направленных на поддержание ликвидности рынка. К таковым относятся открываемые банкам своп-линии, количественные смягчения, предоставление ресурсов различными организациями, сохранение основных процентных ставок у нулевых отметок и др. Мировые лидеры, разумеется, помнят 2008/2009 года, когда произошел коллапс межбанковского рынка кредитов. Поэтому, вполне логичным видится то, что во избежание краха финансовой системы политика по предоставлению нужной денежной ликвидности продолжится и в следующем году.

Международные денежные потоки, находясь в поисках этакой «тихой гавани», аккумулируются не только в долларах США, но и на долговом рынке Америки, для которого нынешний год был довольно благоприятным.

рис.2. Министерство финансов США

Предполагается, что интерес к доллару сохранится до тех пор, пока в Европе будут оставаться довольно высокие риски банкротств некоторых государств, и пока европейские власти не создадут единую политику по поводу способов решения имеющихся долговых проблем. Несогласованность взглядов и действий еврочиновников в данном вопросе способны внести существенную сумятицу в 2012 году в ходе торгов на финансовых рынках, что заставит игроков выводить собственные средства из сферы рисковых активов.

Рассматривая базовый сценарий развития мировой экономики в первой половине 2012 года, можно ожидать значительного ухудшения макроэкономической конъюнктуры. Власти принимают только «косметические» меры, которые поддерживают рынки лишь в краткосрочной перспективе. Но, медлительность обойдется в копеечку: если за нынешний год развитые страны заняли около 10.4 трлн. долларов, то в следующем году на внешних рынках по самым скромным прогнозам займы составят уже 10.5 трлн. долларов. Для сравнения: в 2005 году данный показатель был вдвое меньше.

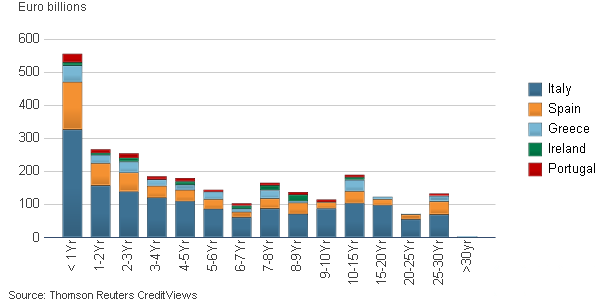

Пессимистичный прогноз на начало 2012 года связан, главным образом, с тем, что на это время придется большая часть погашений бумаг стран PIIGS. Итого в будущем году периферийные страны обязаны выплатить 550 млрд., в том числе 285 за первых 4 месяца.

рис.3. График погашений государственных облигаций периферийных стран еврозоны

Напомним, что по итогам текущего года доля государственного долга в ВВП государств зоны евро, по некоторым оценкам, составит 95.6%, в 2012 году прогнозируется 97.9%. Проблема роста госдолга, а также бюджетных дефицитов стран Европы в какое-то время станет не решаемой посредством монетизации баланса ЕЦБ. Сейчас общий объем государственных бумаг периферийных государств зоны евро на балансе ЕЦБ уже равен 175 млрд. евро. Отказ Центробанка от массовой скупки облигаций способен спровоцировать выход некоторых стран из еврозоны. Греция здесь видится самым первым претендентом, где ВВП по итогам года ожидается -5.5%, а госдолг будет равен 160% ВВП страны. Очередным кандидатом, чьи шансы «на вылет» довольно высоки, является Португалия. Банки этой страны имеют на своих балансах 10.1 млрд. долларов облигаций Греции из общих 120 млрд., размещенных Афинами в различных зарубежных банках.

Если учитывать все вышеназванные обстоятельства, то можно прогнозировать, что в 2012 году риски мировой экономики будут заставлять инвесторов вкладывать средства в валюты, которые выглядят более надежными. Так, американский бюджетный дефицит будет финансироваться под невысокие проценты, в то время как множественные риски зоны евро сделают невозможным привлечение государствами Европы дешевого капитала. Дальнейший рост американской валюты будет ограничиваться только несколькими отдельными факторами. Например, разногласия в американском Конгрессе насчет фискальной политики страны. Однако, заметим, что сама проблема, как и ее решение, находится больше в политической плоскости, нежели экономической, потому вполне вероятным выглядит повторение августовского сценария, а не объявление реального дефолта. Сдерживать рост доллара будет и негативная ситуация на рынках труда и недвижимости США. Также будет возможен и третий раунд в проведении политики количественного смягчения со стороны ФРС.

В рамках базового сценария формирования ситуации на валютном рынке следующего года стоит ожидать дальнейшего рост американского доллара относительно основных его конкурентов. К концу 2012 года восстановления европейских валют, которые существенно потеряют за первое полугодие, едва ли можно ожидать. Говоря о «товарных» валютах, типа австралийского и канадского доллара, норвежской кроны и т.д., стоит сказать, что они также не смогут показать положительной динамики на фоне снижения спроса на природные ресурсы, исходящего от мировых держав-лидеров.

Прогноз подготовлен экспертами аналитического отдела ФГ "Калита-Финанс"