Новости банков, Россия. Когда перед инвестором встает вопрос, какому из многочисленных банков доверить капитал, одним из самых главных критериев при выборе является надежность банка. Как же можно совместить выгоду и надежность при выборе огромного количества банков в России?

Как правило, многие полагаются на рекомендации знакомых или же опираются на свой опыт. Но личные деньги стоят того, чтобы провести анализ более тщательно. При оценке степени надежности банка, как правило, обращают внимание на финансовую отчетность финансовой организации, а также величину уставного капитала, возраст банка, состав акционеров. Хотя и у этих критериев есть свои «плюсы» и свои «минусы», пояснили эксперты Академии форекс и биржевой торговли Masterforex-V:

1. Финансовая отчетность банка. Для того, чтобы разобраться в финансовой отчетности банков, нужно иметь определенное экономическое образование. Посетив банк и изучив на информационных стендах доступную финансовую отчетность, можно сделать некоторые выводы. Например, одним из важнейших показателей, согласно которого можно судить о надежности банка, это — норматив достаточности капитала, это показатель соотношения собственного капитала и банковских активов (то есть сколько собственных средств банк использует при осуществлении активных операций). Банк России установил уровень норматива в 11%, соответственно, если в отчетности банка данное значение больше, то это может означать, что банк надежный. Как пояснили аналитики землячества трейдеров и инвесторов Москвы и Центрального ФО России Академии Masterforex-V, чем больше это значение, тем меньше средств клиентов банка и вкладчиков использует банк в своих активных операциях.

Но есть и минус подобной оценки – отчеты банка могут быть хорошими, но банк может обанкротиться совсем по другим причинам.

2. Привлечение вкладов. Если банк начинает очень интенсивно привлекать вклады и депозиты, то это может являться показателем того, что банк увеличивает свои вложения в кредитование, расширяя тем самым свою клиентскую базу, укрепляя тем самым свои позиции на банковском рынке. С другой же стороны, это может быть подозрительным.

3. Состав акционеров банка. Открытый и общедоступный состав акционеров банков является положительным моментом. Если же он достаточно закрыт — это уже основание для опасений.

4. Величина банка. Чем банк больше, тем он надежнее. В агентстве поддержки малого и среднего бизнеса России отмечают, что капитал действительно надежного банка должен соответствовать величине не менее 20 миллионов рублей, а общий срок работы банка на рынке банковских услуг должен быть не меньше 2 лет.

5. Проводимая политика банком. Как показатель надежности, банк не должен вести рискованную политику. Например, если финансовое учреждение привлекает деньги под очень высокие проценты, либо же значительно выше среднего значения, то подобная политика может содержать ряд экономических и криминальных рисков. Проведение консервативной политики банком может служить показателем того, что банк будет работать и через десять лет. С другой же стороны консервативный банк может быть малоэффективным, поскольку успех в бизнесе связан с рисками.

6. Страхование депозитов. Банк должен предоставить информацию о том, состоит ли он в системе обязательного страхования вкладов. Доказательством послужат свидетельства на информационных стендах, выданные государственной корпорацией Агентство по страхованию вкладов и специального значка сине-зеленого цвета «вклады застрахованы».

Несмотря на минусы каждого из критериев, их достаточно, чтобы создать определенное мнение о надежности банка.

По состоянию на 01 июня 2011 года депозитов физических лиц в банках РФ хранится на сумму 8 734 153 млн. руб. Сумма не маленькая, динамика положительная. Но если и Вы тоже решили взять свои сбережения и отнести их в банк, то тут же возникает масса вопросов. В какой валюте хранить сбережения? Какая депозитная программа выгоднее? На какой срок оформлять вклад? И самое важное – в каком банке это сделать? Какое из множества финансово-кредитных учреждений является самым надежным?

Депозитный вклад: как оценить «надежность» банка?

За индикаторы «надежности» и «безопасности» банка традиционно принимают его кредитный рейтинг, размеры активов. Соответственно, чем эти показатели окажутся выше, тем вероятность наступления банкротства (или каких-то других неожиданных сюрпризов) должна быть ниже.

Рейтинги банков России составляют как международные, так и отечественные агентства. К примеру, совсем недавно, в помощь российскому вкладчику, известным мировым изданием Forbes был опубликован рейтинг российских банков, составленный ведущими международными агентствами, такими как Fitch, Moody's и Standard&Poor's.

Кроме отслеживания рейтингов, информация о результатах которых публикуется и постоянно обновляется на официальных сайтах агентств, своеобразными показателями могут служить и статистические данные (сведения о капитале, финансовых результатах (прибыли), активах, депозитных портфелях и т.д.).

Получить эту информацию достаточно просто. В Интернете без труда можно найти систематизированные в порядке убывания финансово-статистические данные по банкам России. Причем, стоит обратить внимание на то, что к самому важному показателю эксперты чаще всего относят размер собственного капитала банка – как главного ресурса для возвращения вкладов в случае наступления кризисных ситуаций. Порой рекомендуют также не пренебрегать информацией о количестве открытых в банке депозитов и общем объеме вкладов физических лиц – оценка этих показателей проводится по классическому принципу «куда все, туда и мы».

В каком банке России безопаснее хранить деньги?

Итак, мы отметили, что единого универсального критерия, по которому можно оценить «надежность» банка и «безопасность» вклада не существует. Тем не менее, существует ряд показателей, в соответствии с которыми все же можно попытаться оценить вероятность наступления нежелательной ситуации.

Рассмотрим такой финансовый показатель, как размер активов финучреждения. Итак, если отталкиваться от вышеназванного критерия, то рейтинг надежности российских банков может выглядеть следующим образом:

* активы нетто состоянием на июнь 2011 года

Как видим из таблицы, по величине активов первая пятерка лидеров среди российских банков:

1. Сбербанк России – 9 382 264 891 тыс. руб.;

2. Газпромбанк – 1 857 262 691 тыс. руб.;

3. Россельхозбанк – 1 213 104 781 тыс. руб.;

4. ВТБ 24 – 1 004 670 510 тыс. руб.;

5. Банк Москвы – 917 604 616 тыс. руб.

По размеру чистой прибыли:

1. Сбербанк России – 136 937 038 тыс. руб.;

2. Газпромбанк – 15 561 642 тыс. руб.;

3. ВТБ 24 – 10 228 006 тыс. руб.;

4. Альфа-Банк – 8 372 083 тыс. руб.;

5. Росбанк – 3 276 972 тыс. руб.

По величине капитала:

1. Сбербанк России – 1 379 565 703 тыс. руб.;

2. Россельхозбанк – 149 723 986 тыс. руб.;

3. Банк Москвы – 129 708 665 тыс. руб.;

4. Промсвязьбанк – 51 624 853 тыс. руб.;

5. Росбанк – 50 505 837 тыс. руб.

По размеру кредитного портфеля:

1. Сбербанк России – 6 278 460 905 тыс. руб.;

2. Газпромбанк – 1 025 213 232 тыс. руб.;

3. Россельхозбанк – 817 273 209 тыс. руб.;

4. Банк Москвы – 617 447 659 тыс. руб.;

5. Альфа-Банк – 600 791 065 тыс. руб.;

Исходя из данных таблицы, можно сделать вывод, что наиболее надежным банком России является Сбербанк, по всем показателям он занимает 1-е место.

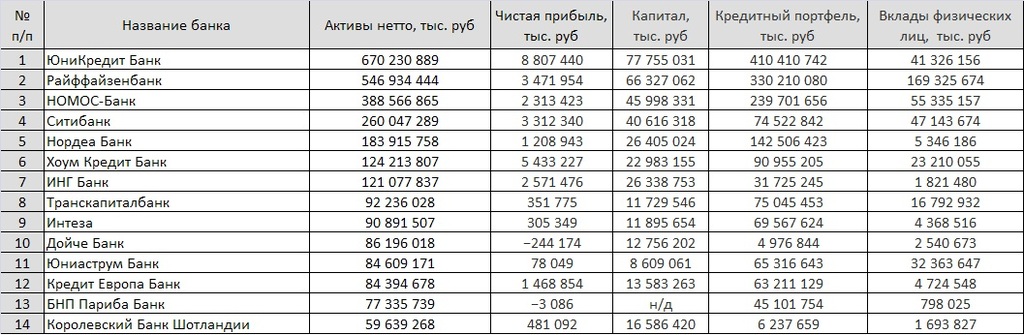

Среди иностранных банков в России:

* активы нетто состоянием на июнь 2011 года

По величине активов пятерка лидеров иностранных банков в России выглядит следующим образом:

1. ЮниКредит Банк – 670 230 889 тыс. руб.;

2. Райффайзенбанк – 546 934 444 тыс. руб.;

3. НОМОС-Банк – 388 566 865 тыс. руб.;

4. Ситибанк – 260 047 289 тыс. руб.;

5. Нордеа Банк – 183 915 758 тыс. руб.

По размеру чистой прибыли:

1. ЮниКредит Банк – 8 807 440 тыс. руб.;

2. Хоум Кредит Банк – 5 433 227 тыс. руб.;

3. Райффайзенбанк – 3 471 954 тыс. руб.;

4. Ситибанк – 3 312 340 тыс. руб.;

5. ИНГ Банк – 2 571 476 тыс. руб.

По величине капитала:

1. ЮниКредит Банк – 77 755 031 тыс. руб.;

2. Райффайзенбанк – 66 327 062 тыс. руб.;

3. НОМОС-Банк – 45 998 331 тыс. руб.;

4. Ситибанк – 40 616 318 тыс. руб.;

5. Нордеа Банк – 26 405 024 тыс. руб.

По размеру кредитного портфеля:

1. ЮниКредит Банк – 410 410 742 тыс. руб.;

2. Райффайзенбанк – 330 210 080 тыс. руб.;

3. НОМОС-Банк – 239 701 656 тыс. руб.;

4. Нордеа Банк – 142 506 423 тыс. руб.;

5. Хоум Кредит Банк – 90 955 205 тыс. руб.

Исходя же из данных, которые имеются по иностранным банкам в России, можно сделать вывод, что наиболее надежным является ЮниКредит Банк, занимаемый 1-е место по всем показателям.

Как защищают или об обязательном страховании вкладов физических лиц в России

Если решили хранить свои сбережения в банке, то стоит принять во внимание еще и такую информацию:

1. Cистема страхования вкладов (ССВ). В Российской Федерации существует т.н. система страхования вкладов (ССВ) – своеобразный механизм защиты вкладов физических лиц в банковских учреждениях путём их гарантирования, т.е. страхования. Действует она в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» от № 177-ФЗ от 23 декабря 2003 года. Суть работы системы заключается в осуществлении быстрых выплат клиентам банка из независимого финансового источника (к примеру, специально созданного для этих целей фонда) в том случае, если банк вкладчика объявлен банкротом и прекращает свою деятельность. Таким образом, Вы гарантированно получаете доступ к в своим сбережениям, не дожидаясь начала ликвидационных процедур.

2. Фонд обязательного страхования вкладов. Что касается Фонда обязательного страхования вкладов, то, по состоянию на начало 2011 года, его размер составлял 130,9 млрд. руб. Согласитесь, сумма внушительная. Основным источником формирования является имущественный взнос государства (7,9 млрд. руб.), а также обязательные страховые взносы коммерческих банков - участников системы и доходы от инвестиционной деятельности Фонда. Отсюда не сложно вывести довольно простой рецепт перестраховки на случай банкротства банка – положить деньги сразу в несколько финансовых учреждений, причем в каждое – не больше суммы, возмещаемой ССВ.

3. Размер страхового возмещения. Сегодня размер страхового возмещения в рамках ССВ в России по вкладам физических лиц, в отношении которых наступил страховой случай, составляет 100% от суммы самого вклада, НО не более 700 000 российских рублей. А на тот случай, если депозит у Вас оформлен в иностранной валюте, то конвертация осуществляется по курсу ЦБ РФ на момент наступления страхового случая. И, что в нашем случае самое важное, вклады в различных учреждениях, даже оформленные на одно и то же имя, страхуются независимо друг от друга.

Однако, прежде чем применять подобную стратегию, обязательно удостоверьтесь, что выбранный Вами банк является участником системы страхования вкладов РФ.

Редколлегия журнала "Биржевой лидер" совместно с экспертами академии форекс и биржевой торговли Masterforex-V проводят опрос на форуме трейдеров: будете ли вы хранить деньги на депозите?

• да, это лучший способ сохранности средств;

• нет, деньги я вложу в бизнес;

• я не проинформирован в достаточной степени о банковских депозитных программах, поэтому незнаю.