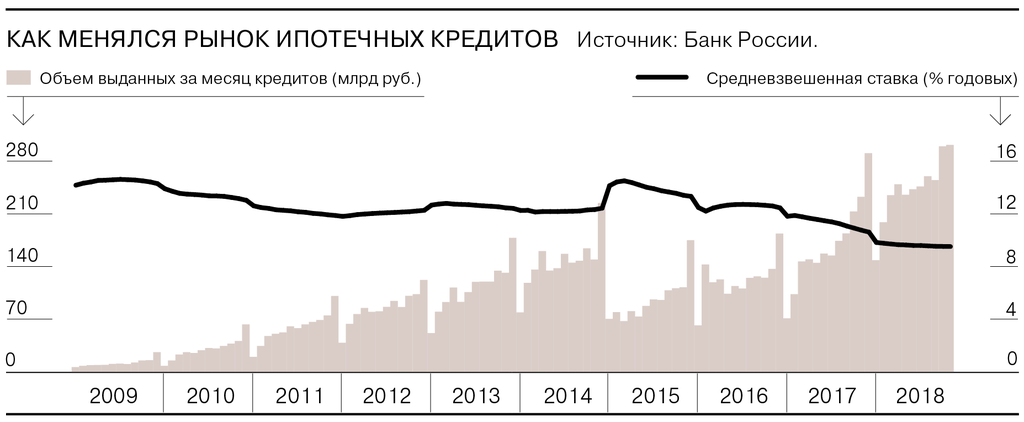

Подтверждая прогнозы многочисленных профильных специалистов, ставки по ипотеке в России растут. Одновременно банки существенно сокращают время выбора объекта недвижимости при ипотечном кредитовании, об этом сообщают журналисты раздела «Новости России» интернет-издания для деловых людей «Биржевой лидер» со ссылкой на «Коммерсантъ».

Ни у кого из российских экспертов уже не остается сомнений в том, что ставки по ипотеке будут расти. При этом банки также ввели ограничения на срок выбора подходящего объекта недвижимости с зафиксированной в одобренном кредитном соглашении ставкой. Потенциальные заемщики сейчас размышляют о том, насколько долгосрочным окажется новый тренд и стоит ли надеяться на отскок в обозримой перспективе.

Как известно, в январе о повышении ставок по ипотеке объявили сразу два крупнейших ипотечных банка. В Сбербанке повысили ставку на 1 процентный пункт для займов с первоначальным взносом от 20 процентов. Для кредитов, в которых начальный взнос составляет менее 20 процентов, ставка увеличилась на 1,2 процентных пункта. В ВТБ ставки по ипотеке возросли на 0,6 процента. О предстоящем повышении ставок заявляют в ряде крупнейших банков (Газпромбанк и «ФК Открытие»).

Ведущий банковский аналитик рейтингового агентства «Эксперт РА» Екатерина Щурихина полагает, что значимый рост ипотечных ставок начнется в феврале-марте 2019 года. Аналитик напоминает, что в январе многие выплаты осуществлялись по одобренным в прошлом году заявкам, поэтому в соглашениях зафиксированы прежние условия. Очевидно, что после повышения ставок лидерами рынка менее крупные игроки также увеличат проценты по ипотекам.

По прогнозу эксперта, уже в первом полугодии средняя ставка по ипотеке превысит показатель 10 процентов. В ноябре минувшего года, как известно, средняя ставка составляла 9,52 процента. На сегодняшний день наблюдается вторая волна значимого увеличения процентных ставок. Впервые разворот фиксировавшегося на рынке тренда на снижение произошел в августе минувшего года. Тогда процентные ставки повысили сразу несколько крупных банков. До этого на протяжении минувших 3 лет ипотечные ставки снижались.

Раньше многие участники рынка сохраняли оптимизм и называли повышение ставок временным и несущественным. Сейчас уже очевидно, что надежд на возвращение однозначных ставок практически не осталось. Начальник управления ипотечных продаж в банке «Уралсиб» Ольга Коваленко констатирует, что на сегодняшний день нет потенциала для снижения стоимости фондирования. Кроме того, отсутствуют политические предпосылки, способствующие снижению ставки.

По словам банкира, при оценке ситуации нужно обращать внимание на еще один важный фактор. Дело в том, что многие банки до недавнего времени поддерживали ставки на относительно низком уровне, конкурируя друг с другом в ущерб рентабельности. Однако с начала текущего года крупнейшие банки внесли коррективы в свою политику, финансовые учреждения явно настраиваются на более высокую маржинальность.

Срок действия одобренной заявки сократился.

Потенциальным заемщикам следует учитывать еще одно важное нововведение в ипотечном кредитовании, связанное с ростом процентных ставок. Минувшей осенью почти все участники рынка существенно сократили срок действия предварительно одобренной заявки на предоставление кредита. Раньше при обращении клиента в банк процентная ставка фиксировалась на довольно длительный срок, в течение которого заемщик мог спокойно найти для себя подходящую недвижимость. Сейчас решения приходится принимать в условиях ограниченного времени.

Председатель правления Абсолют-банка Татьяна Ушкова рассказала, что с осени прошлого года большинство банков начали повышать ипотечные ставки. Срок действия одобренной заявки при этом со стандартных 4 месяцев уменьшился до 1 месяца, у отдельных финансовых учреждений заявка действительна лишь на протяжении двух недель.

Обращает внимание банкир на то, что срок выбора недвижимости, как правило, указан в документах, полученных заемщиком. Ушкова объясняет, что пересмотр сроков произошел потому, что в момент утверждения нововведений никто не понимал, насколько могут увеличиться ставки. Раньше длительная фиксация ставки была выгодна банкирам, поскольку на протяжении нескольких лет ипотека подешевела. Сейчас ситуация на рынке диаметрально противоположная.

Кроме повышения ипотечных ставок заемщикам приходится сталкиваться с другим негативным трендом. Стоимость недвижимости также увеличивается. Ольга Коваленко предупреждает, что введение новой схемы финансирования жилищного строительства с высокой долей вероятности приведет к росту стоимости строительства. В результате девелоперы будут вынуждены повышать цены реализуемой недвижимости.

По оценкам участников рынка, рост ставок сам по себе неспособен отпугнуть потенциальных заемщиков. Заместитель председателя правления банка «Возрождение» Наталья Шабунина полагает, что рост ставок, несомненно, окажет влияние на показатели спроса, но, скорее всего, эффект будет минимальным. Во многом это объясняется хорошим развитием рефинансирования ипотеки. В случае изменения тенденции на уменьшение ставок клиенты банков могут воспользоваться актуальными предложениями рефинансирования.