В пользу приведенной выше методики, основанной на использовании краткосрочных ставок, говорит и тот факт, что в периоды кризисов ликвидности ставки overnight могут быть в разы выше, чем текущая базовая ставка центробанка. Использование долгосрочных ставок в расчетах стоимости пролонгации позиций на следующую торговую сессию при таких условиях не может соответствовать экономической сути данной операции.

В подтверждение сказанного можно рассмотреть график динамики ставки LIBOR overnight USD второй половины 2008 года (см. график - US dollar LIBOR rates charts). Из графика следует, что ставки LIBOR overnight достигали значений в районе 6.5%, тогда как ставка FED на тот же период была на уровне 2% (см. таблицу - Fed federal funds rate).

US dollar LIBOR rates charts:

Fed federal funds rate

12-16-20080.250%

10-29-20081.000%

10-06-20081.500%

04-30-20082.000%

03-18-20082.250%

01-30-20083.000%

01-22-20083.500%

12-11-20074.250%

Четкое представление о методике расчета стоимости переноса позиций через ночь необходимо участникам рынка FOREX, особено начинающим трейдерам, для оптимизации своих торговых стратегий и при выборе Брокера.

Методика расчета величин SWAP / Rollover при совершении операций с драгоценными металлами в условиях маржинальной торговли.

Прежде всего необходимо обозначить существенные различия между операциями с драгоценным металлом, осуществляемыми на условиях типа “SPOT” и “SWAP”.

Цель проведения операций типа “SPOT” - это исполнение кредитной организацией клиентских заявок, либо управление собственным фондом драгоценных металлов, т.е. операции связанные с физической поставкой металла покупателю. Все операции данного типа проводятся на условиях «spot» с датой валютирования на 2-й рабочий день после дня заключения сделки, где дата валютирования - это дата зачисления-списания металла и валюты согласно полному объему сделки. Основой для определения ценовых параметров сделок на рынке “SPOT”, к примеру для золота, является цена лондонского рынка - локо Лондон, где «локо» означает место поставки металла, что является важнейшим условием сделок с физическим золотом.

Операции типа «SWAP», применительно к рынку золота - это купля-продажа металла на условиях “SPOT” с одновременным осуществлением обратной сделки на условиях “FORWARD”, где дата исполнения более близкой сделки, на условиях “SPOT” - это дата валютирования, а исполнения более удаленной сделки является датой окончания свопа. Суть операции заключается в возможности конвертации золота в валюту c сохранением права выкупа золота по истечении «свопа» и наоборот. Ценой выкупа является форвардная цена, которая определяется на момент заключения сделки на основании цены золота на условиях “SPOT” и процентной ставки по заимствованиям либо депозитам для драгоценного металла и валюты сделки, действующим на момент транзакции. Такие соглашения могут быть заключены практически на любой срок: от одного дня до нескольких лет. При осуществлении таких операций на внебиржевом рынке с применением кредитного плеча, где любой участник торгов может в любой момент выйти из сделки, операции типа «SWAP» применяются со сроком в один день.

Как и валюты, драгоценные металлы могут быть размещены в качестве депозита, либо переданы в качестве займа. Такая ситуация сложилась вследствие того, что существенная часть золотых запасов является частью резервов центробанков, которые хотели бы извлекать из этого дополнительные доходы. В итоге, в настоящее время, сформировался очень развитый международный рынок золотого кредита. Банк, привлекая драгоценные металлы в рамках депозитных договоров, может в течение определенного срока использовать их в схемах финансирования золотодобычи, для арбитражных операций и т. д. Владельцы же золота получают доход на вложенное золото, а также освобождаются от издержек, связанных с хранением физического металла.

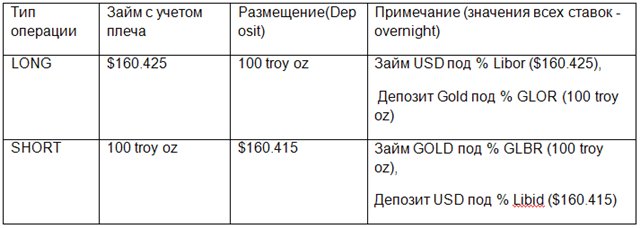

Расмотрим суть операций LONG и SHORT одного стандартного лота по GOLD (100 troy oz) при цене на спот маркете 1604.15/25 USD за одну тройскую унцию (1 troy oz) на внебиржевом рынке с применением кредитного плеча:

где:

Libor – London Interbank Offered Rate — средневзвешенная процентная ставка overnight по межбанковским кредитам, предоставляемым банками, выступающими на лондонском межбанковском рынке с предложением средств в разных валютах.

Libid – London Interbank Bid Rate - средневзвешенная процентная ставка overnight, по которой банки готовы принимать депозиты от других банков.

Ставки Libor и Libid фиксируются Британской банковской ассоциацией начиная с 1985 года ежедневно в 11:00 по Западно-европейскому времени на основании данных, предоставляемых избранными банками. Между установленными ставками LIBID и LIBOR существует небольшой спред (причем ставка LIBOR выше ставки LIBID). Сами ставки устанавливаются в результате активной межбанковской торговли и непрерывно изменяются, стремясь уравновесить спрос и предложение средств на межбанковском рынке. Для ставок LIBID не существует официальной процедуры фиксации, принято, что LIBID = (LIBOR – 0,125%) (отличие на 1/8 базисных пункта).

Значения Libor по каждой валюте ежедневно публикуются на сайте Британской банковской ассоциации. (см. ниже).

GLBR – Gold Lease Bid Rate - средневзвешенная процентная ставка, которую претенденты готовы заплатить за арендованные золотые слитки - заимствование.

GLOR – Gold Lease Offered Rate - средневзвешенная процентная ставка по которой участники рынка готовы сдавать в аренду золотые слитки – размещение.

Ставки GLBR и GLOR - процентные ставки, которые в физическом выражении выплачиваются по золотым депозитам и заимствованиям коммерческими банками — дилерами золота, так называемыми Bullion Banks. Данные ставки котируются на рынке приблизительно со спредом в 20 пунктов, т.е. GLOR = (GLBR – 0.20%) (http://www.lppm.com/OTCguide.pdf page 21). Для ставок GLOR и GLBR не существует официальной процедуры фиксации. Вместо этого Ассоциацией Лондонского Рынка Драгоценных Металлов (London Bullion Market Association - LBMA) ежедневно расчитывается средневзвешенная процентная ставка GOFO mean (Gold Forward Offered Rate), которая является международным эталоном для операций типа «SWAP», применительно к рынку золота и расчитывается для 1, 2, 3, 6 и 12 месячных периодов. Значения GOFO ежедневно публикуются на сайте LBMA, Reuters и т.д. в 11:00 (время Лондон) и рассматривается участникми рынка золота, как эквивалент Ставки Libor для валют. Расчет GOFO mean проводится на основании данных о процентных ставках, как минимум, от шести маркетмейкеров рынка золота — членов LBMA (NM Rothschild & Sons Ltd, Bank of Nova Scotia, Deutsche Bank AG, HSBC Bank USA, Societe Generale и т.д.). Из расчета усредненной величины исключаются значения самой высокой и самой низкой ставок. Исходя из того, что процентные ставки по займам и депозитам золота котируются со спредом в среднем 20 (двадцать) базисных пунктов, то можно представить усредненные значения GLBR и GLOR в виде:

GLBR = (GOFO mean + 0.1%)GLOR = (GOFO mean - 0.1%)

Значения GOFO mean ежедневно публикуются на сайте Ассоциации Лондонского Рынка Драгоценных Металлов (см. ниже).

Рассчитаем значение SWAP для LONG и SHORT позиций для финансового инструмента GOLD/USD:

SWAP(long) = V*GOLD/USD(ask)*(1/365)*GLOR /100 – V*GOLD/USD(ask)*(1/365)*Libor/100

SWAP(long) = V*GOLD/USD(ask)*(1/365)*( GLOR – Libor)/100,

Выразим GLOR как GLOR = (GOFO mean - 0.1%), получаем окончательную формулу для,

SWAP(long) = V*GOLD/USD(ask)*(1/365)*( GOFO mean - 0.1% – Libor)/100

аналогично для SHORT:

SWAP(short) = V*GOLD/USD(bid)*(1/365)*Libid /100 - V*GOLD/USD(bid)*(1/365)*GLBR/100

SWAP(short) = V*GOLD/USD(bid)*(1/365)*(Libid – GLBR)/100.

Выразим Libid = (Libor – 0,125%), а GLBR = (GOFO mean + 0.1%), получаем окончательную формулу для

SWAP(short) = V*GOLD/USD(bid)*(1/365)*(Libor - 0125% – (GOFO mean + 0.1%))/100.

Получаем формулы в приведенном виде:

SWAP(long) = V*GOLD/USD(ask)*(1/365)*( GOFO mean - LIBOR - 0.1%)/100

SWAP(short) = V*GOLD/USD(bid)*(1/365)*( LIBOR – GOFO mean - 0.225%)/100.

Где

V – объем сделки выраженный в тройских унциях,

GOLD/USD(ask), GOLD/USD(bid) – цена на финансовый инструмент на момент исчисления SWAP.

1/365 – SWAPы на OTC market начисляются каждый календарный день,

LIBOR, LIBID, GLOR, GLBR, GOFO mean* – см. выше,

(*В целях данных расчетов применяется значение ставки GOFO mean для минимального публикуемого периода времени – один месяц.)

Дилер, предоставляющий услуги для совершения операций на Gold OTC market, применяет к ставкам LIBOR и GOFO mean так называемый Mark Up – дополнительный процент, начисляемый за исполнение переноса позиций на следующую дату валютирования, как правило от 0.25 до 0.75%. На практике это приводит к тому, что клиент получает чуть меньший процент при размещении металла и выплачивает чуть больший процент при заимствовании.

Аналогично можно получить формулы расчета SWAPs для Silver.