Новости банков России. Итоги первого квартала текущего года в сфере банковского кредитования в России оставляют двойственное впечатление. С одной стороны, за январь-март 2012 г. суммарный объем кредитных портфелей российских банков вырос на 250 млрд. руб. (на 0,9 проц.), до 29,0 трлн. руб. Однако увеличение кредитования было обеспечено за счет населения, в то время как юридические лица весь квартал топтались на месте. С другой стороны, выросла доля просроченных кредитов. Но и у этой «медали» есть обратная сторона: решающий вклад в рост проблемных кредитов внесло одно кредитно-финансовое учреждение – Банк Москвы.

Подтверждают ли итоги первого квартала точку зрения пессимистов, пророчествующих российским банкам ухудшение динамики кредитной активности в нынешнем году? Этот вопрос обсудили эксперты Академии форекс и биржевой торговли Masterfprex-V.

Неудачное начало 2012 г.: почему банки России снизили активность?

Эксперты обращают внимание на то, что позитивные результаты квартала в целом были получены за счет активности заемщиков в марте, в то время как по итогам первых двух месяцев был зафиксирован спад:

- в январе с.г. суммарный объем кредитных портфелей банков РФ уменьшился более чем на 150 млрд. рублей (0,5 проц.);

- в феврале спад составил еще 0,7 проц. (200 млрд. рублей);

- отрицательная динамика кредитования в течение двух месяцев подряд в последний раз в России наблюдалась на рубеже 2010 и 2011 гг. (декабрь-январь).

Данные предыдущих годов также подтверждают, что спад активности заемщиков в начале года – дело обычное, поэтому строить на этом пессимистические прогнозы не стоит, тем более что в марте суммарный рост кредитного портфеля составил 2,2 проц., отметил канадский эксперт Академии Masterforex-V Евгений Ольховский.

Еще на один аспект кредитного процесса обращают внимание эксперты – активность населения и пассивность корпоративных клиентов:

- банковские займы физлиц выросли на 344 млрд. рублей (6,2 проц.). К концу первого квартала задолженность населения перед банками составила 5,9 трлн. руб., или на 20,3 проц. в кредитном портфеле российских банков. За первый квартал с.г. доля займов физлиц в кредитном портфеле банков РФ поднялась на 0,9 проц., достигнув наивысшего показателя с декабря 2008 г., то есть потребительское кредитование в России вернулось на докризисный уровень;

- банковские кредиты нефинансовым организациям увеличились всего на 5,4 трлн. рублей, или на 0,03 проц.

Примечательными были также показатели участия различных по объему активов банков в кредитной жизни России:

- в почти двух третях банков РФ (в 546 из 909) зафиксирован рост кредитного портфеля;

- а вот шесть учреждений из ТОП-10 крупнейших российских банков показали снижение кредитного портфеля. В абсолютных величинах наибольший спад зарегистрирован в банке ВТБ (на 232 млрд. руб., или 8,1 проц.) и подконтрольном ему Банке Москвы (минус 136,6 млрд. руб., или 16,5 проц.). В процентном выражении наибольшее уменьшение кредитного портфеля – у «Банка Кредит Свисс (Москва)» – в 90 раз (!), АКБ «Еврофинанс Моснарбанка» (на 40 проц.) и «Дойче Банка» (минус 31 проц.);

- и если в среднем по России кредитный портфель банков увеличился на 0,9 проц., то в группе ТОП-10 – всего на 0,6 проц.

Ситуация, которая сложилась в первом квартале 2012 года, на самом деле, не является неожиданностью, объяснила в интервью журналу "Биржевой лидер" управляющий директор банка «БЦК-Москва» Ермакова Диляра, отметив, что "именно активность клиентов юридических лиц была снижена в это время и тому есть ряд объективных причин, к которым, кроме длинных новогодних праздников, мы бы отнесли состояние ожидания выборов и последующей инаугурации Президента РФ, которое во многом скорректировало деловое расписание многих компаний. Клиенты постарались частично нагнать упущенное в марте, однако, этого разгона было недостаточно для полного выравнивания темпов. При этом сегмент розницы не проявляет такой зависимости от внешних факторов. Его сезонность существенно отличается от колебаний в цикле юридических лиц".

Однако следует подтвердить, что с учетом различных политических факторов 2012 года, вероятнее всего, темпы роста кредитования в среднем по стране будут как минимум замедленными. Тем не менее это не станет абсолютной истинной в отношении каждого конкретного финансового института, поскольку все они имеют разные стратегические подходы в зависимости от ключевых сегментов развития своего бизнеса. Исключение, скорее всего, составят универсальные средние банки, ориентированные на малые и средние предприятия и розницу.

Анализ 1 квартала 2012г. и важные факторы для роста кредитования в 2012г.

Анализ деятельности за первый квартал 2012 года показал:

1. Технические коррекции балансов (банк Москвы/ВТБ) лучше не считать для очистки общей банковской картины.2. Отложенное изменение роста тарифов на 2–ую половину года (ожидание роста) безусловно сдерживающий фактор для активного кредитования, с точки зрения того, что кредитор учитывает, что у него фондирование стоит столько, но вынужден закладываться на индексацию, которая значительно усложняет годовую картину.

2. Очевидно, что во 2 полугодии 2012 г. 12-месячная инфляция ускорится после повышения тарифов на 6–15% в июле, а по итогам года рост ИПЦ составит не менее 7-7,5%.

3. Политика ЦБ РФ по предоставлению и расширению рефинансироваемых активов, несомненно, облегчает доступ к ликвидности для банков.

Так, объясняет эксперт - начальник Департамента казначейства, член Правления Инвестиционного Банка "ВЕСТА" - Есичев Валерий Михайлович, совет директоров ЦБ в конце 2011г. снизил на две ступени рейтинговые требования к ценным бумагам из ломбардного списка – до уровня не ниже В - по классификации S&P или Fitch либо ВЗ от Moody's для всех облигаций, кроме ипотечных, и ВВ/Ва2 – для бумаг с ипотечным покрытием, что даст дополнительной ликвидности банкам.

И важная новость, уже с весны 2012г, ЦБ РФ может увеличить срок операций рефинансирования до одного года. Речь идет об удлинении до одного года предоставления Центробанком рефинансирования в рамках операций РЕПО, ломбардного кредитования, кредитования под нерыночные активы, что говорит о продуманных опережающих мерах ЦБ как кредитора последней инстанции, которые, несомненно, могут позитивно повлиять на политику банков во второй половине 2012г.

1. Высокие ставки рынка МБК – относительно дорогая ликвидность уже не первый месяц. На фоне повышения МБК ставок в 4-ом квартале 2011 срочностью выше 1 месяца, со 2-ого квартала 2012 стали дороже и краткосрочные кредиты срочностью овернайт, что добавляет дополнительное негативное влияние на банковские ресурсы.

2. Рост экономики-спрос на деньги-политический фактор.

Хочется выделить, пожалуй, один из самых значимых факторов-экономической активности предпринимателей, связанный с сезонно сглаженными показателями реального ВВП, темпов роста промышленного производства, которые свидетельствуют о падении экономической активности в первом квартале 2012, что можно отнести на счет ухудшения экономической ситуации в Европе и усиления опасений относительно перспектив роста в России. Очевидно, что Россия тесно связана с Европой, где продолжают нарастать экономические проблемы, которые не могут не сказываться на настроениях и активности инвесторов и производителей.

Активностью заемщиков будет двигать в первую очередь, тенденции в экономике, как рост ВВП, реальной инфляцией и условиями кредитования, которые напрямую связаны с внешними условиями на рынках и способностью Правительства и ЦБ РФ фондировать и поддерживать тот небольшой рост на фоне мировой нестабильности. В последние месяцы, хотелось бы отметить, фактор политической напряженности в России и суммы оттока капитала, которые, превосходят прогнозы аналитиков.

Если в экономике России удастся сохранить баланс экономических и инфляционных рисков в ближайшие месяцы, то на фоне не падающих , с учетом инфляционных ожиданий, располагаемых доходов населения, стимулирующих рост потребительской активности с одной стороны, и сдержанной минимально положительных темпов роста промышленного производства с другой стороны, предполагаю о минимальном росте не более 0,5-1,5% в месяц объемов кредитования.

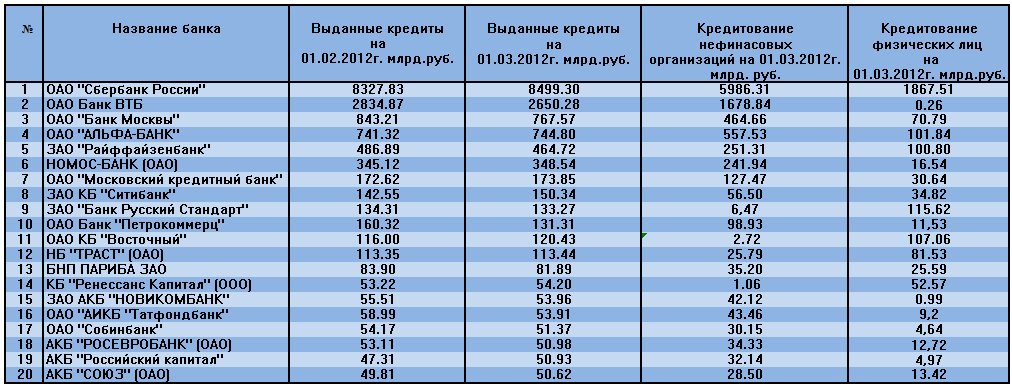

ТОП-10 банков по объему выданных кредитов подтверждает лидерство Сбербанка России. Экспертами кафедры анализа объемов Академии Masterforex-V проанализирована техническая ситуация по банковскому сектору России исходя из самого сильного звена данной индустрии - Сбербанка. Долгосрочная картина не очень приятная как казалось бы! С одной стороны был довольно серьезный рост с 2009 года, однако полного восстановления после кризиса 2008 года так и не произошло. Большинство крупных и устойчивых компаний и банков по итогам последних 4 лет показали рост выше 2007 года в разы. Абстрагируясь от цены и учитывая инфляцию по 15% в год за 5 лет, то можно предположить, что тренд Сбербанка движется устойчиво вниз. Технически же сформировалась очень явная фигура "голова и плечи" причем на месячном графике, а как известно классические фигуры наиболее эффективно как раз работают на старших таймфреймах. На данный момент не будем предполагать самого худшего, но очень вероятно, что после небольших колебаний в диапазоне 110/90 в течение нескольких месяцев Сбербанк устойчиво двинется в область 50 рублей за акцию, а там уже будем смотреть, как он будет себя вести.

Но, как уже отмечалось выше, основной «вклад» в рост этого показателя внес один из крупнейших банков России – Банк Москвы, на чью долю пришлось 65 проц. роста этого показателя в абсолютных величинах (55 млрд. руб.). К концу квартала доля проблемных кредитов у Банка Москвы выросла в два раза – с 16,6 до 31,6 проц. А большую долю просроченной задолженности в российском банковском секторе по состоянию на 1 апреля с.г. имеет всего четыре небольших банка.

Стали ли итоги первого квартала неожиданностью для Центробанка России?

С полной уверенностью можно ответить, что нет. У регулятора прогнозировали снижение темпов кредитования российскими банками в 2012 г. на 15-20 проц. Причем резкий диссонанс с результатами 2011 г. (рост кредитования населения на 37 проц., юрлиц – на 27 проц.) регулятора не смущает.

Наоборот, в центробанке заинтересованы в том, чтобы российские банки более взвешенно подходили к выдаче кредитов и не повторяли ошибки предкризисной поры. Поэтому, по мнению экспертов, рассчитывать российским кредитно-финансовым учреждениям на дешевые средства не стоит. И логично в начале апреля на аукционе РЕПО из предложенных центробанком 500 млрд. руб. было востребовано всего лишь 28 млрд. рублей.

В свете замедления темпов прироста ВВП России в нынешнем году и проводимой Банком России политики по сдерживанию роста денежной массы, редколлегия отдела "Банки России" журнала "Биржевой лидер" совместно с экспертами Академии Masterforex-V проводят опрос на форекс форуме: какой сценарий развития событий на российском рынке кредитования стоит ожидать?

- рынок кредитования ждет рост;

- банковский сектор России продолжит снижение.