Новости банков Беларуси. К удивлению многих – как экспертов, так и «народных прорицателей», белорусские власти, на первый взгляд, быстро и довольно эффективно справились с валютно-финансовым кризисом в республике, который, казалось бы, на ровном месте возник в прошлом году.

В середине осени 2011 года страна перешла на единый валютно-обменный курс (мечта белорусских бизнесменов последних лет), печатный станок регулятора бездействует, рублевая ликвидность в республике постепенно сокращается.

Есть ли будущее у кредитования в Беларуси? Конечно, есть – по большому счету. Но каковы его перспективы в ближайшем будущем?

Планы 2012: каковы перспективы и реальные возможности?

Как объяснили в интервью журналу "Биржевой лидер" аналитики землячества трейдеров и инвесторов Беларуси Академии Masterforex-V, на 2012 год властями намечены поистине наполеоновские планы, по которым никак не скажешь, что менее года назад в Беларуси более чем наполовину была девальвирована национальная валюта, а отовариться иностранной валютой можно было только по «черным» схемам или за бешеные «комиссионные»:

- в текущем году ВВП Беларуси должен вырасти на 5-5,5 проц., до 55-56 млрд. долларов;

- экспорт товаров и услуг возрастет на 11,6-12,3 проц.;

- прямые иностранные инвестиции должны составить 3,7 млрд. долл.;

- золотовалютные резервы регулятора к концу года составят 6,1-7 млрд. долл.;

- инфляция – против более чем 100-процентной в 2011 году – не должна превысить 19-23 проц.;

- реальные денежные доходы населения вырастут на 3-5 проц.

В подписанных первыми лицами государства планах выполнение столь впечатляющих задач путями их выполнения названы инновационное развитие, снижение энерго- и материалоемкости отечественной продукции, резкое повышение конкурентоспособности белорусских товаров, работ и услуг как на внутреннем, так международных ранках и т.п.

Но эксперты Академии форекс и биржевой торговли Masterforex-V обращают внимание на то, что в директивных документах ничего не говорится об изменении структуры модели белорусской экономики. Страна по-прежнему будет идти своим сугубо национальным путем, несмотря на все шишки и грабли, которые во множестве сопровождали белорусскую экономику в последние годы? Определяющим фактором «белорусского чуда» были дешевые и доступные кредиты, как для населения, так и для бизнеса – в первую очередь, государственного, но и частному кое-что перепадало (главным образом, от коммерческих банков, имевших доступ к дешевым финансовым источникам).

Дисбаланс в связке «депозиты-кредиты»

Банковские вклады населения и юридических лиц – один из важнейших источников средств для кредитных программ банков. Однако в Беларуси в условиях почти полного отсутствия доступа к международному рынку кредитов «один из» превратился в «самый» и чуть ли не единственный источник поступления свободных средств в банковский сектор республики:

■ средства хозяйствующих субъектов в белорусских банках, по состоянию на 1 февраля 2012 года, выросли с начала 2011 года почти в 3,4 раза, достигнув 67,2 трлн. бел. руб.;к концу января нынешнего года вклады населения в банки составили 53,9 трлн. бел. руб. (лишь на четверть меньше, чем держат в банках предприниматели). При этом в январе с.г. граждане внесли на банковские вклады 3,3 трлн. бел. руб., в то время как в ноябре и декабре 2011 года этот показатель был более чем в полтора раза меньше – около 2 трлн. бел. руб.;

■ при этом население предпочитает валютные депозиты – их прирост в январе с.г. почти в 2 раза превышал рост рублевых вкладов. По сравнению с декабрем 2011 года, в январе с.г. объем новых вкладов в валюте вырос на четверть – с 204,2 млн. до 259,9 млн. долл. При этом объем валютных депозитов на 1 февраля 2012 года (4,47 млрд. долл.) меньше аналогичного показателя годичной давности (4,59 млрд. долл.);

■ в нынешнем году резко возрос объем собственных капиталов белорусских банков. Однако рост этого показателя достигнут в основном за счет перевода средств регулятора и правительства в уставные фонды госбанков – «Беларусбанка» и «Белагропромбанка» (14,5 трлн. бел. руб.), то есть средства из одного государственного кармана просто переложили в другой. Рост вложений нерезидентов в капиталы своих банков в 2011 году составил всего 38 проц., что даже наполовину не покрывает уровень девальвации белорусского рубля в 2011 году.

При этом на фоне роста банковских депозитов рост спроса на кредиты со стороны белорусов – как населения, так и субъектов хозяйствования – замедляется или вообще сокращается:

■ в январе с.г. кредитный портфель корпоративных клиентов вырос всего на 1,9 проц.;

■ население в январе с.г. взяло банковских ссуд на 0,25 проц. меньше;

■ белорусские банки отмечают ухудшение качества кредитного портфеля для населения: так, в крупнейшем финучреждении республики «Беларусбанке» в январе с.г. был нулевой прирост спроса на заемные средства, зато объем льготных кредитов возрос с 19 трлн. до 20 трлн. белорусских рублей – значит, объем выданных не-льготных займов уменьшился на тот же 1 трлн. бел. руб. За январь проблемная задолженность в банках Беларуси выросла на 0,5 проц. (а за год объем проблемных кредитов увеличился в три раза);

■ характерно, что по итогам 2011 года население в списке заемщиков переместилось со второго места (после субъектов хозяйствования) на третье, пропустив вперед Нацбанк Беларуси, чьи долги по займам за год увеличились в 3,4 раза (это отзвук президентских выборов в Беларуси в 2010 году, когда регулятор активно занимал средства у комбанков для поддержания стабильности белорусского рубля и повышения зарплат бюджетникам);

■ главная причина массового отказа белорусов от банковских ссуд – завышенные кредитные проценты. Даже по льготному ипотечному кредитованию на нынешний год, поддерживаемому государством, процентная ставка составляет невероятные для Европы и СНГ 31 проц. (а в коммерческих банках ставки ипотечных кредитов на 10-15-20 процентных пунктов выше);

■ из 18,5 трлн. бел. руб., выделенных в текущем году на поддержку государственных программ, на кредитование социальных программ (льготные ипотечные займы) предназначено всего 7,5 трлн. бел. руб. По данным Нацбанка РБ, в январе с.г. на льготное ипотечное кредитование было направлено средств на 77,3 проц. меньше, чем год назад (в сопоставимых ценах).

Наглядный пример снижения интереса населения к ипотеке: годовая емкость рынка вторичного жилья в Минске (1,9 млн. населения) – около 40 тыс. объектов, но в прошлом году в столице было совершено всего 8,5 тыс. сделок купли-продажи жилья.

Другой пример – уже из статистики Национального банка Беларуси: по состоянию на 1 февраля 2012 года, банковские вклады населения составили 53,9 трлн. бел. руб., в то время как кредитов граждане взяли всего на 32,5 трлн. бел. руб. Данные годичной давности были радикально иными: имея 25,1 трлн. бел. руб. вкладов, население взяло кредитов на 23,3 трлн. бел. руб.

Где банкам получить дешевые финансы?

Где банкам – Национальному, государственным и коммерческим – взять дешевые средства по кредитные программы? Эксперты Академии Masterforex-V считают, что список таких источников весьма краток в силу различных причин:

■ МВФ нового кредита не даст – мягко, но уверенно заявила делегация фонда, работавшая в Беларуси в конце февраля – начале марта с.г. Чтобы получить новые займы от МВФ, Минск должен провести кардинальные структурные изменения национальной экономики;

■ братья по СНГ уже сделали свой вклад. Выделив в прошлом году кредит из Антикризисного фонда ЕврАзЭС. По нему Минск еще рассчитывает на третий транш, но, как и первые два, он уйдет на латание дыр в неэффективной модели белорусской экономики;

■ иностранные банки, имеющие «дочек» в Беларуси, тоже не будут инвестировать в ненадежную экономику Беларуси: по итогам прошлого года из-за обрушительной девальвации они потеряли около половины своих капиталов, а 2011 год банки с иностранным капиталов в своем большинстве закончили с убытками;

■ высокая ставка рефинансирования регулятора (ныне – 38 проц., к концу 2012 года ее планируют снизить до 20-23 проц.) делает кредиты в национальной валюте безумно дорогими – и это на фоне постоянно укрепляющегося белорусского рубля (на Белорусской валютно-фондовой бирже американский доллар уже свалился до отметки 8 тыс. бел. руб., что является рекордно низким показателем с момента введения единого валютно-обменного курса в Беларуси);

■ регулятор считает нецелесообразным возвращать валютное кредитование в Беларуси. Фактически свернутое с конца 2009 года, – об этом недавно заявил замглавы Нацбанка С. Дубков, хотя в валюте процентные ставки по займам были бы в несколько раз меньше, чем по рублевым ссудам.

Таким образом, прогнозируют эксперты Академии Masterforex-V, кредитование в Беларуси в ближнесрочной перспективе будет сжиматься, как шагреневая кожа. При этом населению, в принципе, не привыкать жить без банковских кредитов, а вот бизнесу выйти на новые рубежи, которые обеспечили бы приемлемый рост белорусской экономики, без кредитов никак нельзя. Так что финансовые потрясения в Беларуси явно не закончились с выходом на единый валютно-обменный курс – это был всего лишь необходимый первый шаг, за которым должна последовать череда других, меняющих облик и суть «белорусского чуда».

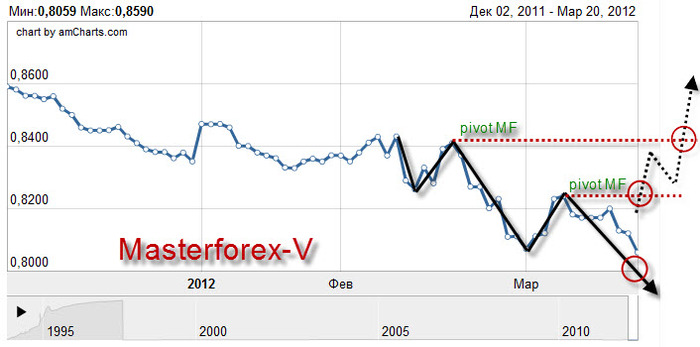

Относительно курса белорусского рубля, то как объяснили эксперты факультета изучения торговой системы Мasterforex-V, курс белорусского рубля формирует медвежью волну 5/А, вплотную приблизившись к уровню поддержки 8000,00. Пробитие и закрепление под которым откроет дорогу к следующей поддержке 7500,00. Говорить о развороте тренда можно будет только лишь после пробития пивота МФ и последующего бычьего ФЗР (см.график):

Редколлегия журнала «Биржевой Лидер» совместно с экспертами Академии форекс и биржевой торговли Masterforex-V проводит опрос на форуме трейдеров: чего ждать от системы кредитования в Беларуси в 2012 году?

• дальнейшего сокращения

• активизации процессов приватизации для наполнения банковского сектора финансами

• бацька что-нибудь придумает и в беде своих не бросит