Кит Фитцджеральд

Многие эксперты утверждают, что в современной экономике США нет никакого “мыльного пузыря”. Почему они его не видят, мне непонятно. Он настолько огромен, что охватывает все… Цифры поистине астрономические! По приблизительным оценкам, в совокупности все рынки непокрытых деривативов, свопов на дефолт по кредиту и других экзотических деривативов оцениваются в сумму от $600 триллионов до $1.5 квадриллионов! Я подчеркиваю, что это лишь приблизительные оценки, потому что никто не знает точную сумму.

Вот почему периодические попытки вливания денег в экономику со стороны Федерального Резерва (уже затрачены триллионы долларов) не смогут уменьшить в размерах этот громадный “мыльный пузырь”. Я заостряю на этом внимание, потому что, вопреки популярному мнению среди политиков и банкиров, мы имеем дело не с несколькими “мыльными пузырями” в разных сферах, а с одним гигантским и всеобъемлющим “пузырем”, который окружает нас.

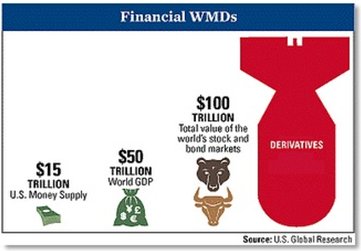

Чтобы прояснить ситуацию, давайте взглянем на цифры: вся экономика США оценивается приблизительно в $15 триллионов. Мировой ВВП приблизительно равен $50 триллионам, в то время как совокупная капитализация всех фондовых рынков планеты составляет всего $100 триллионов.

Я думаю, что теперь вы видите проблему настолько же четко, насколько ее вижу я… Попросту говоря, на данный момент в мире просто не хватит денег, чтобы выручить (то есть спасти от банкротства) нас всех, и неважно, у кого есть доступ к печатным станкам…

Как же мы докатились до такой жизни?

Очевидно, что “мыльные пузыри” таких гигантских размеров не формируются за один день. Все дело в том, что законодатели, банкиры и регуляторы постоянно “совершенствовали систему” на протяжении многих десятилетий. После второй мировой войны так называемое кредитное плечо приблизительно равнялось 10:1, тогда как США, Европа и Япония восстанавливали свои экономики. Затем, в 70-х годах весь мир во главе с США решил отказаться от золотого стандарта, увеличив кредитное плечо до 30:1. Кризис в Азии (включая потерянное десятилетие для японской экономики), заставил его вырасти до 60:1.

В 1990-х и 2000-х годах многочисленные акты Конгресса США дали свободу бесконтрольного выпуска кредитных дефолтовых свопов и других экзотических деривативов, что создало атмосферу Дикого Запада для трейдеров и их фирм, пользующихся кредитным плечом, которое выросло до 100:1.

Вот таким образом “мыльный пузырь” продолжал увеличиваться в размерах. И, как мы уже выяснили, он достиг просто умопомрачительных размеров. Вот почему в нынешней ситуации было бы некорректным говорить о “мыльном пузыре” на каком-то определенном рынке, потому что он уже на каждом, любом рынке. Именно в этом и проблема банкиров и политиков. Они воспринимают текущий кризис как совокупность пузырей в отдельно взятых странах, секторах экономики, сферах или рынка, утверждая, что у всех пузырей есть свои причины и факторы, породившие их. Но, как я уже говорил, это все один сплошной глобальный “мыльный пузырь”. Кризис на ипотечном рынке, кризис в Европе, США, замедление экономического роста в Китае… все это взаимосвязано.

Рис 1: Анализ независимого исследования Кита Фитцджеральда

Что же не так со "светлыми умами"?

Так почему же Бен Бернанке, Пол Кругман, Конгресс США, ЕЦБ и почти все лидеры стран ЕС за исключением Ангелы Меркель предпочитают решать экономические проблемы путем включения печатного станка?

А дело вот в чем:

· Они хотят сохранить власть, а это возможно только через переизбрание.

· Они почему-то не извлекли уроков из японского опыта (и 2000 лет зафиксированной монетарной истории)

· Они не понимают, что кризис возник из-за излишка денежной массы, а не из-за ее недостатка, поэтому отказываются признавать, что их монетарные стимулы не работают в долгосрочной перспективе, и продолжают придерживаться той же монетарной политики (количественного смягчения).

С тех пор, как разразился глобальный финансовый кризис, я неоднократно писал в своих статьях о том, что же политикам и банкирам необходимо делать, чтобы выйти из кризиса, поэтому я не собираюсь вдаваться в подробности снова, а лишь ограничусь кратким обзором:

· Обязать банки определиться с тем, что они из себя представляют: либо это коммерческий банк, либо инвестиционный. Никаких гибридов. А бунт несогласных подавить с помощью законодательства. Налогоплательщики не должны расплачиваться за их проступки. Точка.

· Возродить закон Гласса-Стигалла* или одну из его вариаций. Закон Додда-Франкенштейна не работает. Поэтому необходимо избавиться от него, заменив на новый, более эффективный.

· Пусть банкротятся. История полна примеров обанкротившихся финансовых институтов. Все может измениться, но мир финансов – это мир эволюции. Он и был таковым всегда. Главное не допускать того, чтобы финансовые мутанты управляли этим миром, тогда как ему нужны доверие, безопасность и честность.

· Никакого неттинга. Необходимо законодательно обязать крупные банки отчитываться о реальных рисках. Недавние крупные потери банка JP Morgan расстроили инвесторов, и они не могу понять, как изначальная сумма убытков в $2.1 млрд. умудрилась вырасти до $5.8 млрд. Но они не удивились бы, если бы знали, что Бруно Иксил (тот самый Лондонский Кит), возможно (по крайней мере, так говорят инсайдеры) открыл совокупных позиций на $130 млрд.

· Пусть рынки сами решают, когда “слишком много”. Не нужно использовать различных инструментов и монетарных политик, строя из себя Бога. По некоторым данным, банки типа JP Morgan все еще могут держать открытые торговые позиции на сотни миллиардов долларов на ликвидных рынках. 20%-ная коррекция рынка может стереть их с лица земли.

Вы, конечно же, можете не согласиться со мной. И это нормально. В этом деле нет простых решений.

Как же не лопнуть вместе с “мыльным пузырем”?

Если говорить о нас как об инвесторах, то есть вполне четкие решения.

Во-первых, сохранность своего капитала должна быть для вас важнее прибыли (коэффициента окупаемости инвестиций). Точка. Каждое инвестиционное решение должно приниматься с расчетом на низкие риски. В моем понимании это значит, что необходимо сместить внимание с того, чего мир желает, на то, что ему необходимо. В частности, речь идет об энергоносителях, активах, защищенных от инфляции, дивидендных акциях с большим свободным денежным потоком.

Во-вторых, не просто уходите, а убегайте от рынков долгосрочных облигаций и инвестиций с фиксированным процентом. Я понимаю, что сейчас некоторые читатели будут вне себя от негодования, но речь идет и о рентных облигациях, и о всей системе страхования жизни. Любое увеличение процентных ставок может подорвать ценность данных инструментов и подвергнуть ваш инвестиционный капитал излишней волатильности.

Краткосрочные облигации и активы с плавающей доходностью – это другой разговор. Здесь у вас, по крайней мере, появится шанс поглотить негативное влияние тех изменений, которые могут быть вызваны изменением процентных ставок и меняющейся мировой финансовой системой.

В-третьих, удостоверьтесь в том, что после покупки активов вы сможете эффективно управлять открытыми позициями. Инвестиционный подход а-ля “купил и забыл” уже неэффективен на протяжении многих десятилетий и вряд ли сможет возродить свою былую славу. К сожалению, многие люди не осознают этого, продолжая покупать и просто надеяться, что их инвестиции окажутся прибыльными. Кроме того, когда дело касается торговли, я большой поклонник трейлинг-стопов, хотя многие трейдеры и инвесторы не любят пользоваться ими. Я настоятельно рекомендую каждому трейдеру и инвестору, кто серьезно относится к своей профессии и своим деньгам, использовать их в качестве ловушек для фиксации прибыли и защиты своего капитала от серьезных рыночных потрясений. Для искушенных и опытных трейдеров вполне подойдут пут опционы.

И наконец, нужно понимать, когда лучше не входить в рынок. Я понимаю, что данный тезис может противоречить некоторым постулатам, изложенным выше, но понимание того, когда нужно покупать, является определяющим критерием для успешной торговли и инвестирования в рынки, какими мы их видим сегодня. Когда на рынке бычья тенденция, необходимо дождаться относительной слабости и покупать, а не играть против основного тренда.

Научитесь видеть целостную, глобальную картину происходящего. Это поможет вам торговать и инвестировать успешно, а также осознать современный мир, в котором мы живем, и научиться использовать ошибки политиков, банкиров и законодателей в свою пользу. Возможно, этот фактор и неприятно осознавать, но от этого он не становится менее важным.

Хотите - верьте, хотите - нет, но глобальный финансовый кризис, который мы сейчас наблюдаем, помогает нам приблизиться к тому моменту, когда рыночные условия будут больше благоволить покупателям, чем продавцам, и ни политики, ни банкиры не смогут этому помешать.

*Glass-Steagall Act (закон Гласса-Стигалла) - закон о создании Федеральной корпорации по страхованию депозитов [Federal Deposit Insurance Corporation] от 16 июня 1933. По этому закону депозитные и инвестиционные функции банков были разделены, чем ставился барьер спекулятивным операциям. Гарантировалось страхование банковских депозитов в сумме до 5000 долларов. Расширялся состав Федеральной резервной системы [Federal Reserve System] за счет включения новых групп банков.