По мотивам презентации на выставке FINEXPO Moscow – 2010 на тему:

«ОСОБЕННОСТИ ТОРГОВЛИ НА АМЕРИКАНСКИХ БИРЖАХ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РОССИЙСКОГО ФОНДОВОГО РЫНКА»

В прошлых номерах мы рассмотрели основную статистику по фондовому рынку России и США, информационную поддержку, сонаправленность фьючерсов РТС и S&P500, а также некоторые моменты по применению транслируемых биржевых данных по заявкам, исполненным сделкам и объёмам для ведения внутридневной торговли.

Теперь же кратко рассмотрим, как можно использовать имеющуюся информацию в целях построения долгосрочных и инвестиционных стратегий.

Как говорилось ранее, на кафедре портфельных инвестиций разработаны и применяются методы и бизнес-процессы ведущих западных инвестфондов: от общего формирования инвестиционного портфеля на основе анализа сентимента рынка и фундаментального анализа конкретных компаний, до дальнейшей ребалансировки портфеля ценных бумаг. В первую очередь, определяется долгосрочное направление рынка по данным отчётов комиссии по торговле фьючерсами (CFTC), публикуемых на официальном сайте Чикагской биржи.

Экстремальные значения в соотношении позиций, совместно с некоторыми другими элементами дают представления о готовящихся глобальных перестроениях в позициях крупных операторов рынка.

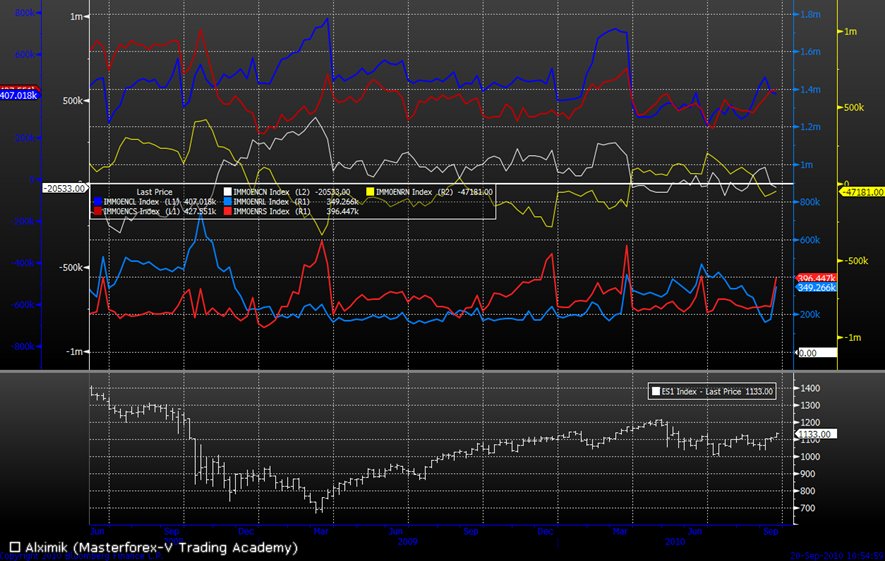

Но более точный инструмент разработан на Кафедре Статистики и Манименеджмента – ИНДЕКС ОПЦИОННЫХ НАСТРОЕНИЙ, который позволяет определять более краткосрочные движения и развороты (в пределах среднесрочного движения – несколько недель или месяцев). Данные берутся с того же сайта Чикагской биржи, ежедневно публикуемые на сайте СМЕ:

Несмотря на то, что эти инструменты разработаны для фьючерсов, они позволяют торговать и акциями: если это общерыночный индекс СП500 или Доу-Джонс – можно ориентироваться на весь рынок в целом, если на товарные или сырьевые фьючерсы – то акциями соответствующих секторов и фондов.

Есть ещё очень интересные разработки, связанные с выкупом долговых бумаг правительством США, но в связи с последней программой количественного смягчения (вливания дополнительной наличности для их выкупа) её необходимо подкорректировать – а до этого довольно точно удавалось определить среднесрочные развороты рыночных индексов.

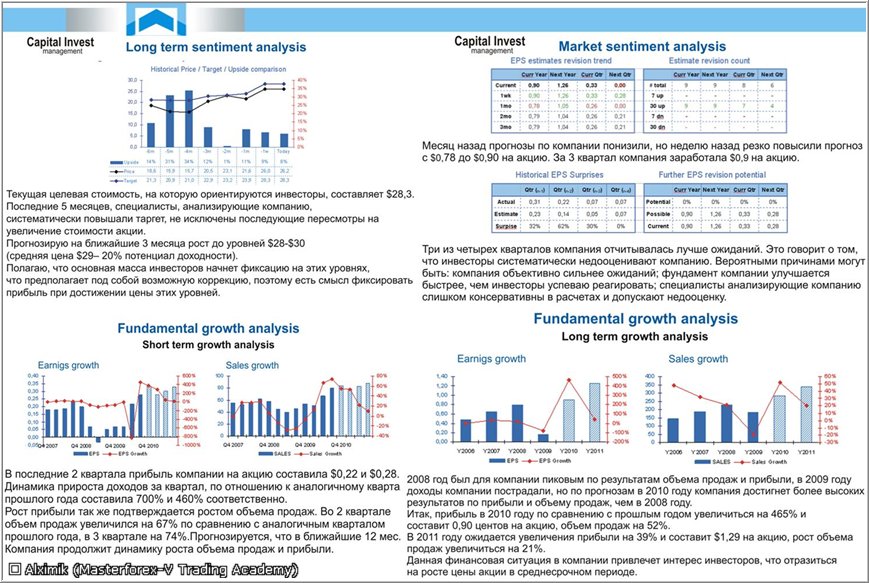

В общем, после определения средне-долгосрочной тенденции рынка, через специальные программы-ресерчеры, из тысяч акций отфильтровываются подходящие по заданным нами параметрам.

Далее отбираются визуально по графикам и оставляются те, что имеют привлекательный фундаментальный и технический вид.

После чего делается полный анализ финансовых показателей компании, учитываются рекомендации и ожидания аналитиков, количество акций в обращении на рынке, а также их распределение среди крупных инвесторов, организаций, фондов и руководства компании, последних крупных сделок и позиций инсайдеров.

После чего составляется фокус-лист для формирования портфеля и разрабатывается обоснованный фундаментальный и графический торговый план.

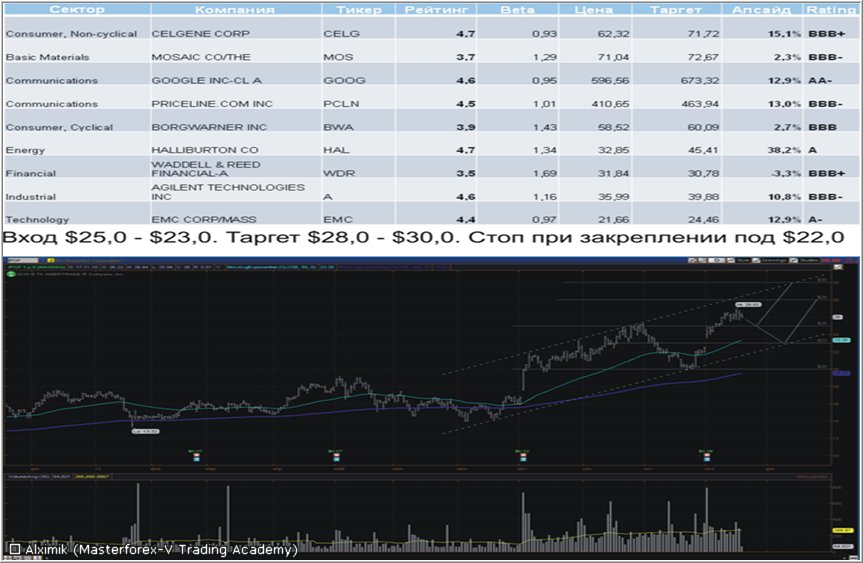

Вот пример моего портфеля на 20-е сентября (позиции крыл в конце года):

В общем видно, что из 12 акций 1 закрыл с убытком, а остальные обеспечили общий рост портфеля в районе 40% за 2 месяца (на момент проведения выставки), при общем риске портфеля всего в 2% (0,16% для отдельной акции)… Максимальную прибыль здесь дала Motricity – 200%, убыток по INTUit - 2% от её стоимости.

Но есть и другой способ отбора акций в портфель – графический. Вначале (раз в квартал) делается графический анализ и визуально отбираются акции к инвестированию, а потом уже делается полный их фундаментальный анализ и оставляются те, что проходят по нашим критериям (на рис. видно, как цена акций плавно растёт после выхода растущих показателей дохода на акции).

Размер открываемых позиций рассчитывается с учётом не превышения максимально допустимой просадки всего портфеля при одновременном закрытии всех позиций в убыток (форс-мажор или другое падение рынка – типа флэш-крэш 6-го мая).

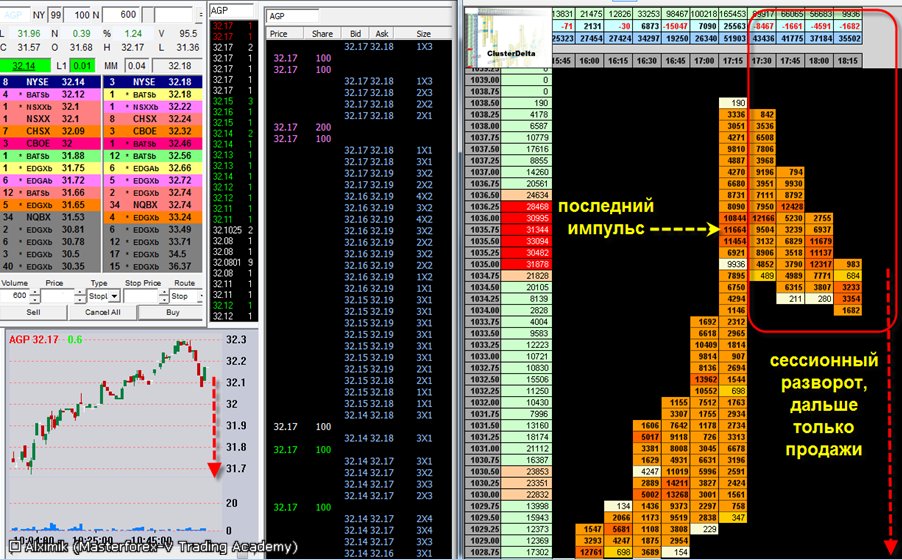

И один из способов максимального повышения матожидания (соотношения прибыли к убытку) - это применение методов внутридневных входов с минимальным риском.

[

[

Для этого, во-первых, используем сонаправленность отдельных акций и всего рынка посредством входа на разворотах в сторону открытия позиций (на основе отработанных паттернов фьючерса S&P500 с помощью созданной на факультете биржевой торговли аналитической программы ClasterDelta - установить, использовать и поучаствовать в доработке можно здесь).

а во-вторых, используем биржевую ленту для самого входа с минимальным риском всего в несколько центов (торговля акциями и фьючерсами, в ветке "Торгуем акциями" - отбор акций для сегодняшней торговли и их исполнение онлайн).

Таким образом, постепенно набираются позиции и часть прибыли кроется внутри дня, остальное оставляем на средне срок или инвестирование. Так мы и достигаем максимального матожидания сделки.

Ну а как же мы можем использовать опыт работы на столь развитом информационно рынке в торговле российскими инструментами? Рассмотрим в следующем номере…

Игорь Васёв, руководитель ФАКУЛЬТЕТА БИРЖЕВОЙ ТОРГОВЛИ "Futures Trade and Stock Exchange"