Украинские СМИ заинтересовались «самочувствием» банковской сферы в свете постоянных разговоров о новом витке кризиса.

Некоторые банкиры говорят о том, что объем проблем абсолютном большинстве банков существенно выше тех, которые декларируются публично. Объем НКА с началом кризиса только увеличивается в банках. К НКА относятся не только проблемные кредиты, но и «мусорные» облигации, другие ценные бумаги, по которым заявлен дефолт, денежные средства, замороженные на корреспондентских счетах банков-банкротов, как и предприятий заемщиков.

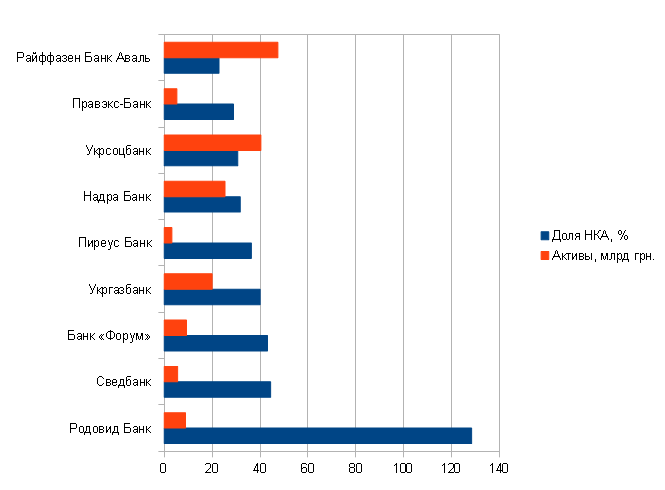

На диаграмме ниже представлен список из девяти банков, с самым плохим НКА, сортировка по нарастанию этого показателя. В список попали Райфайзен банк Аваль, Правексбанк, Укрсоцбанк, Надра Банк, Пиреус Банк, Укргазбанк, Банк "Форум", Свидбанк, Родовид Банк.

Банки из представленного списка объединяет один показатель - уровень НКА, превышающий 20 процентов. Величина НКА, практически невозможная до кризиса, в наше время стала реальностью. Банк должен под такие проблемные активы сформировать резерв в таком же размере, в противном случае он получает повышенные риски ликвидности и может долго «не протянуть».

Истоки НКА

Назвать точные источники происхождения НКА у различных банков - задача нетривиальная. Но выделить некоторые общие признаки — возможно. Как и в США, украинские банки охотно играли на рынке недвижимости. Значительная часть кредитов, выданных перед кризисом 2008 года, была связана с проектами в сфере недвижимости, либо выдавалась под залог, дорогой тогда, недвижимой собственности. После того как рынок недвижимости катастрофически рухнул, все кредиты, связанные с нею превратились в проблемные.

Кризис 2008 года породил множество проблемных активов

Другим, общим источником НКА, стала сама организация банковской работы. Перед кризисом 2008 года, многие крупные банки Украины были выкуплены иностранными, как правило, европейскими или американскими, банками. До некоторого определенного момента украинские филиалы, дочерние предприятия, в работе использовали гарантии материнского банка в качестве покрытия потенциальных убытков. С точки зрения покрытия рисков это было адекватное решение на то время. Оно позволяло иметь больше свободных, несвязанных ресурсов.

Но с наступлением кризиса, материнские банки прекратили не только гарантировать те или иные сделки, но даже стали выводить средства, что существенно сказалось на работе их филиалов.

Обобщая, можно сказать, что в значительном росте НКА лежат, помимо прочих, следующие факторы:

- кризис 2008 года;

- перекос кредитной политики банков в сторону одного инструмента, связанного с недвижимостью.

Что делать и чего ждать

По словам одного из сотрудников НБУ, все банки обязаны своевременно и в полном объеме формировать резервы под плохие активы. В случае выявления несоответствия существующим нормативам, банку предоставляется месяц для пополнения недостающих резервов. Если необходимые меры не принимаются вовремя, тогда НБУ может ввести временную администрацию в этом банке.

В самих банках, превысивших допускаемый предел НКА, говорят о тесной работе с НБУ по приведению показателей в порядок. Каждый банк имеет согласованный план работ по улучшению показателей.

Большинство банков с высоким НКА, читай, с каждым банком из списка выше, имеют соглашения с украинским Центробанком, где прописаны меры, которые обязаны проводиться по очистке баланса.

Первое, что должны делать банки — уменьшать долю плохих активов. Например, Райффайзен за октябрь сумел улучшить показатель НКА на 4 процентных пункта. Напомним, что на первое октября текущего года его НКА составлял 22,83 процента, а на первое ноября тот же показатель был около 19. В банке отмечают, что на медленное улучшение показателей оказывает влияние большая медлительность при рассмотрении дел в судах.

Частичным решением является продажа беззалоговых проблемных кредитов коллекторским и юридическим фирмам. К примеру, Правекс-банк в 2011 году продал таких инструментов на 550 миллионов гривен.

В частности, издание Forbs составило рейтинг банков, имеющих наибольшую долю негативно классифицируемых активов (НКА).

У банков с высоким НКА стоит задача к началу 2014 года довести уровень этого показателя до 10 процентов. Помимо сокращения проблемных долгов, где сумма «экономии» понятна и ограниченна величиной выданных кредитов, банки должны заботиться об увеличении своей доходной части. Для этого следует расширять кредитный портфель за счет платежеспособных заемщиков, за счет пересмотра тарифной политики увеличивать объем кредитования, не ждать удобной работы с одним, двумя крупными заемщиками, но работать с относительно мелкими суммами займов, выводить на рынок новые виды продуктов

Автор: Конрад Карлович