«Реклама - важнейший маркетинговый инструмент в современных условиях рынка, будь то предприятие, производство или банковский продукт», - констатируют эксперты.

Сегодня банки используют разнообразные методы пиар-продвижения, поэтому сложно кого-то удивить привлечением для продвижения услуг или продукции звезды мирового масштаба. Известные люди из мира шоу-бизнеса, искусства и спорта иногда зарабатывают рекламой брендов даже больше, чем на сцене театра или победами на спортивных площадках. Но несмотря на то, что россияне привыкли видеть любимых актеров и звезд на рекламных плакатах, такая рекламная кампания оказывается довольно эффективной.

«Какие же банки сегодня проводят наиболее эффективные рекламные акции? Какие из них являются наиболее популярными среди россиян?» - разбирались аналитики раздела «Банки России» журнала для инвесторов «Биржевой лидер».

Как выбрать надежный банк для депозита?

Выбор банка для депозита – важное и ответственное задание, и от правильного решения будет зависеть не только будущая пассивная прибыль, но и самое главное - сохранность сбережений. Самым первым фактором, который влияет на выбор банка для депозита, является надежность банка. Когда клиент планирует доверить личные денежные средства финансовому учреждению, необходимо ориентироваться именно на этот фактор. Все прочее отходит на второй план.

Тем не менее многие вкладники при выборе банка ориентируются в первую очередь на обещания высоких процентов. Подобные заманчивые предложения могут быть признаком того, что учреждение проводит рискованные операции с деньгами своих вкладчиков. Стоит помнить, что такая политика банка повышает риск потери вкладчиками своих денежных средств. Поэтому очень высокие проценты по депозиту - это не самый главный критерий выбора компании для размещения кровно заработанных финансов.

Таким образом, эксперты журнала для инвесторов «Биржевой лидер» предлагают анализировать надежность банка по таким критериям:

1. Кредитный рейтинг учреждения, выставляемый банкам международными рейтинговыми агентствами. Наибольшего доверия заслуживают рейтинги, присвоенные агентствами Standard & Poor`s, Fitch и Moody`s. Не рекомендуется хранить финансы в банках, кредитные рейтинги которых ниже уровня B.

2. Рейтинг учреждения в общей банковской системе страны. Для размещения вклада рекомендуется выбирать банки, которые входят в ТОП 20 лучших банков государства по основным показателям деятельности. При этом рейтинги банков лучше анализировать на официальном сайте Центрального банка.

3. Возраст учреждения. Большая часть банков, расположенных на территории бывшего СССР, была создана в начале 90-х годов, поэтому обычно их возраст – чуть более 20 лет. Банк, двадцать лет работающий на рынке страны, при прочих равных условиях будет более привлекателен для размещения депозита, чем банк с 5-летним стажем.

4. Финансовая стойкость учреждения во время кризисов, которой лучше поинтересоваться до того момента, как доверить личные средства банку. Необходимо провести анализ поведения банка в такие времена (1998, 2008 годы), потому что от повторения никто не застрахован. Если в период кризиса банк на какое-то время прекращал выполнять свои обязательства по своей инициативе, то есть задерживал платежи, ограничивал суммы выдач, не отдавал вклады по сроку истечения и т. п., то не стоит безоговорочно доверять такому учреждению.

5. Развитие банка – важный показатель надежности. Каким бы сильным не было учреждение, если его финансовые показатели стоят на месте в течение последних лет или снижаются, то следует отнестись к такому банку с особой осторожностью.

6. Участие учреждения в государственной программе защиты вкладов. В любой стране существуют такого рода программы. Но даже если депозит в банке гарантируется государством, при банкротстве получить свои денежные средства будет очень непросто. Однако все-таки можно сказать, что вклады, защищенные государством, более привлекательны, чем вклады, которые под такую защиту не попадают.

7. Капитал банка, который должен быть как можно большим. При этом необходимо проанализировать не только размер капитала в денежном выражении, но и соотношение собственных и заемных пассивов.

8. Депозитный портфель учреждения. Так как речь идет о выборе банка для депозита, важным показателем будет количество вкладчиков, которые уже доверили свои финансы этому банку, какую позицию в рейтинге банков он занимает по депозитному портфелю в сравнении с конкурентами. Лучше всего размещать депозиты в банках, которые входят в двадцатку лидеров по объему депозитных вкладов.

9. Акционеры банковского учреждения. Поинтересуйтесь владельцами банка и по возможности финансовым состоянием акционеров. К примеру, это могут быть банки или финансовые группы других стран, государство, крупные корпорации или частные инвесторы. Если в общей сложности акционеры терпят убытки, это может не лучшим образом сказаться на всех их активах, в том числе и на банке, даже если пока его деятельность прибыльна. С особой осторожностью нужно относиться к учреждениям, чьи акционеры участвовали в международных или криминальных скандалах.

10. Отзывы о банковском учреждении. С пренебрежением относиться к этому критерию не стоит, лучше поинтересоваться, что пишут о данном банке обычные люди, которые обслуживаются в нем. Особое внимание стоит обратить на вкладчиков. Скорей всего, люди будут писать негативные отзывы, ведь о положительных моментах писать редко возникает желание, но все равно проанализируйте неприятные ситуации, возникавшие в банке, и подумайте готовы ли вы смириться с подобным.

Основываясь на перечисленных выше критериях надежности банка, можно определить, какой банк более надежный для размещения депозита. Лучше всего диверсифицировать вклады, выбрав 2-3 банка с оптимальной доходностью. Таким образом можно максимально обезопасить свои финансовые активы.

Самые популярные продукты банков России в Интернете апреля 2014 г.

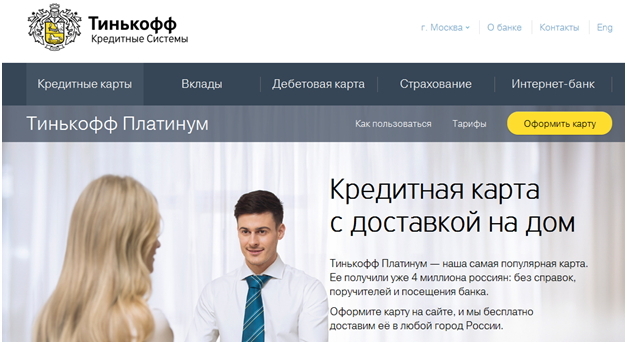

Наибольшей популярностью у россиян пользуется Тинькофф Банк (244 966 запросов в Яндекс за месяц), выделяющийся среди прочих тем, что у него практически нет отделений и собственных банкоматов. Особенностью банка является то, что обслуживание клиентов производится через сайт, телефон, электронную почту и социальные сети. Отметим, что TCS Group Holding PLC (TCS LI) («Группа»), ведущий онлайн-провайдер розничных финансовых услуг в России, включающий Банк «Тинькофф Кредитные Системы» («ТКС Банк») и страховую компанию «Тинькофф Онлайн Страхование», сегодня публикует результаты исследования рынка кредитных карт России в первом квартале 2014 года.

Одним из самых ярких продуктов банка является "Кредитная карта с доставкой на дом". Условия у которой:

- Кредитный лимит до 300 000 рублей.

- Беспроцентный период до 55 дней.

- Доставка по всей России.

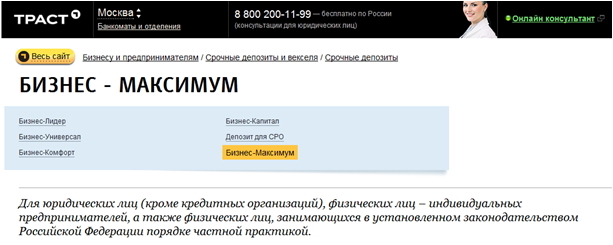

На второй позиции рейтинга Банк Траст, основанный в 2007 году и представленный сегодня в 13 региональных дирекциях по стране, предоставляет широкий спектр банковских услуг физическим и юридическим лицам. Банк «ТРАСТ» является участником системы государственного страхования вкладов частных лиц, а также полноправным членом международных платежных ассоциаций Visa International и MasterCard International и одним из крупнейших в России эмитентом международных платежных карт. Банк отличается успешной коммуникационной стратегией, в рамках которой реализуется эффективная рекламная кампания с участием голливудского актера Брюса Уиллиса.

С 16 мая увеличены процентные ставки в рублях по сезонному вкладу для юридических лиц и предпринимателей - «Бизнес-Максимум». Владельцы компаний могут воспользоваться выгодным предложением, разместив сумму от 100 000 рублей под 10% годовых. Срок депозита - от 31 до 180 дней. Кроме того, вклад «Бизнес-Максимум» может быть оформлен в валюте. Минимальная сумма - 3000 долларов США или евро, доходность - 2,5% и 2% годовых соответственно. Проценты по депозиту можно получать ежемесячно или в конце срока действия договора. Условиями депозита предусмотрена возможность пополнения и частичного снятия денежных средств в течение всего срока вклада без потери процентов (до неснижаемого остатка). В случае досрочного изъятия депозита проценты выплачиваются по льготным ставкам: в рублях - 4% годовых, в долларах США – 1,5% годовых, в евро – 1% годовых.

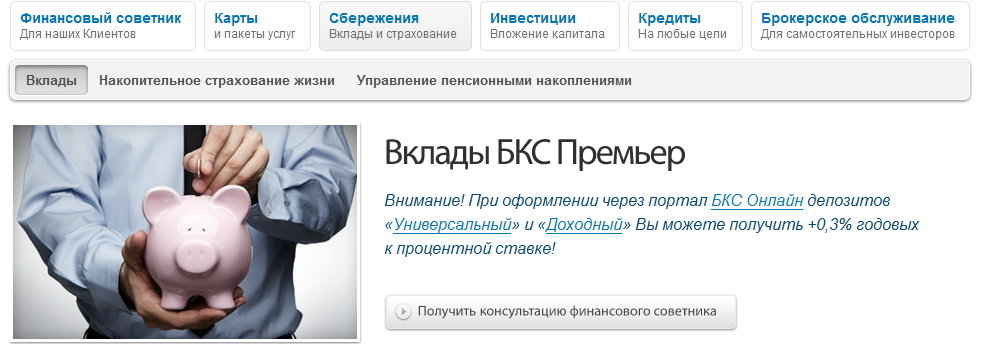

Третье место в рейтинге популярности занимает БКС банк, созданный в 1989 году и являющийся крупнейшей инвестиционной компанией по объему операций с ценными бумагами. Сотрудничество с известными партнерами ФГ БКС ассоциируется с высоким статусом и надежностью. Банк является участником финансовой группы БКС (далее — ФГ). Помимо Банка, в состав ФГ входят: ООО «Компания БКС», BrokerCreditService (Cyprus) Limited, ООО «МСД». Сотрудничество с именитыми партнерами ФГ БКС ассоциируется с надежностью и высоким статусом.

Особеностью депозитов банка является то, что при оформлении через портал БКС Онлайн депозитов «Универсальный» и «Доходный» любой клиент может получить +0,3% годовых к процентной ставке!

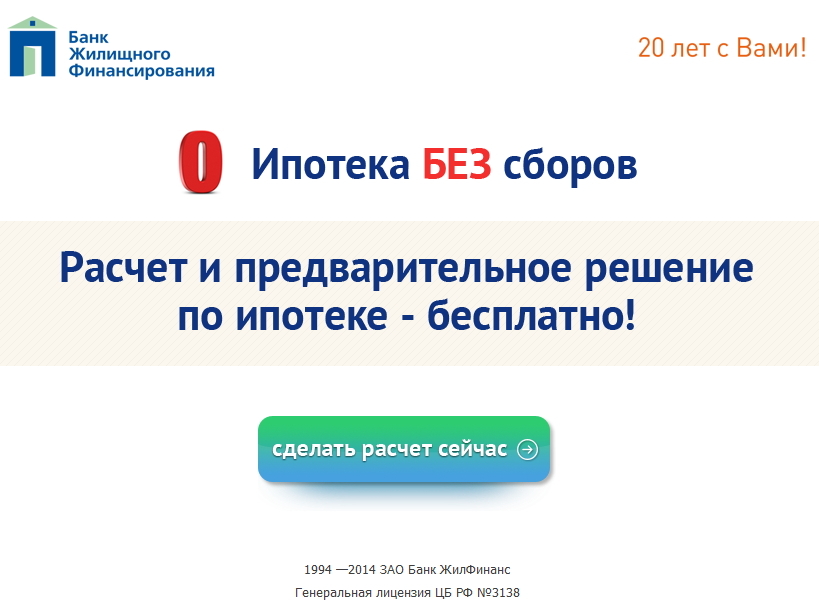

Четвертая позиция принадлежит Банку Жилищного Финансирования, который является специализированным ипотечным учреждением, активно работающим на российском рынке ипотечного кредитования свыше 19 лет. Основное направление деятельности банка - ипотечное кредитование и привлечение вкладов. Банк имеет одну из наиболее широких продуктовых линеек на ипотечном рынке РФ, предоставляя ипотечные займы на приобретение недвижимости или под залог существующего жилья.

С марта 2014 года Банк Жилищного Финансирования запустил рекламную кампанию «Ипотека без сборов». У заемщиков есть возможность самостоятельно выбирать параметры продукта и дополнительные опции (размер ставки, первого взноса, параметры сделки, применение средств субсидий и т. д.).

Завершает пятерку популярнейших банков в России Contact Банк, представляющий собой розничную торговую марку АКБ «РУССЛАВБАНК» – оператора Платежной системы CONTACT, бренд которой известен более 14 лет во всех регионах страны, в том числе в тех, где нет офисов.

Одной из лучших рекламных кампаний признан продукт «Все плюсы». Особенностями данного продукта банка является то, что клиентам предлагается:

- период привлечения вклада - от 1 месяца до 3-х лет;

- процентная ставка 10,65% годовых при первоначальной сумме вклада выше 100 000 руб;

- снятие начисленных процентов без расторжения договора вклада или автоматическая капитализация;

- при досрочном расторжении вклада проценты за полный месяц начисляются по ставке 10,65% годовых.

Депозиты по-прежнему считаются населением РФ самым востребованным вариантом инвестирования, так как они сочетают в себе высокую надежность в сумме с достаточным уровнем прибыльности. В то же время последние события в банковском секторе РФ сигнализируют о том, что крупные суммы денег уже не столь безопасно держать в мелких региональных банковских организациях. «Переток денежных средств в основном придется на крупные федеральные банки с государственным участием, хотя для них этот фактор роста депозитной базы будет незначительным», - считают аналитики издания «Биржевой лидер».