На современном этапе в экономиках стран СНГ наблюдаются тенденции к замедление их количественного роста и качественного развития. При таких условиях особенное значение приобретает поиск направлений активизации экономики и стимулирования направлений. Как показывает международный опыт, именно активное развитие малого и среднего предпринимательства может стать локомотивом роста экономики страны в кризисный период. Однако основной проблемой, существенно препятствует эффективному функционированию малого и среднего бизнеса, является недостаточность финансирования, прежде всего со стороны банковских учреждений.

Целью данной статьи является исследование современных тенденций развития микрокредитования малого и среднего бизнеса в странах СНГ и выделение основных проблемных аспектов, что позволит очертить перспективные направления активизации деятельности банков и организаций на этот сегмент рынка.

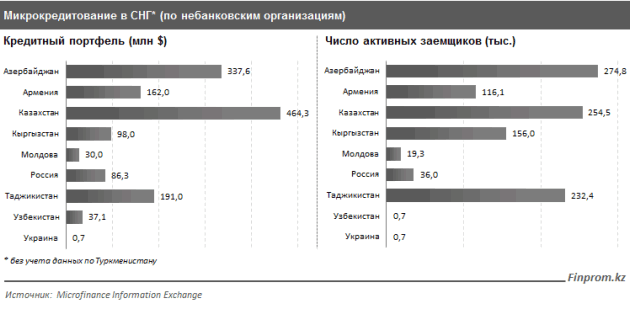

Сейчас рынок микрокредитования, к примеру, в Украине является одним из наиболее динамичных и перспективных в банковском секторе с точки зрения как доходности, так и объема. Кроме того, данный рынок является низкоконкурентным. Лидером рынка является Казахстан:

В сегменте микрокредитования работают немного банков, каждый из них занимает относительно неизменную долю на рынке и в своей работе ориентируется преимущественно на выдачу краткосрочных и среднесрочных займов для пополнения оборотных средств, приобретение автотранспорта или оборудования.

Также рынок микрокредитования является одним из наиболее рисковых. Однако несмотря на высокую свою рискованность данный сегмент прибыльный. Маржа банка между привлеченными и заемными средствами и выданными кредитами составляет 6-8%, что, на наш взгляд, является высоким показателем. Поэтому разделение рынка между небольшим количеством игроков, одновременно с высоким текущим и отложенным спросом на микрокредиты со стороны клиентов, привел к экстенсивному его развития. То есть кредитная политика большинства банков в этом сегмент направлена на получение максимальной прибыли простым наращиванием объемов кредитных портфелей, а не благодаря снижению операционных расходов или совершенствованию банковских продуктов.

С этого признака вытекает следующая - неразвитость и ограниченность банковских микрокредитных продуктов. Как отмечают многие эксперты, хотя сейчас большинство банковских учреждений хоть и заявляют, что осуществляют микрокредитование, при более детальном анализе видно, что они предлагают те же продукты, что и для корпоративных клиентов, только по большей цене. Подобно можно охарактеризовать и процедуру выдачи микрокредитов.

Многие банки, напрмер Украины, готовы кредитовать бизнес в гривне, а вот относительно предложений микрокредитования в иностранной валюте, то количество банков, которые готовы выдавать такие кредитные продукты, за последние годы почти не изменилась и находится в пределах семи-восьми учреждений.

Во многих странах СНГ получение микрокредита - сложный и длительный процесс (во многих странах невозможный), предполагающий значительные административные расходы как для банка, так и для бизнеса. А осложненные процедуры и повышенные требования к заемщикам рядом с высокими процентными ставками по кредитам противоречат сущности микрокредитования как доступного, простого и быстрого способа получения кредитных средств. На рынке практически нет программ микрокредитования, которые реализуют за счет средств банков, а государственные программы стимулирования микрокредитования или не действуют, или же их недостаточно финансируют. В результате на рынке спо стеригаеться значительная зависимость банков от сотрудничества с международными финансовыми организациями и фондами поддержки предпринимательства. Эта ситуация негативно влияет на стабильность рынка микрокредитования в долгосрочной перспективе. Основными факторами, вызвавшими такую зависимость, является низкая капитализация банков, ограниченная ликвидность в банковской системе страны и высокая стоимость ресурсов на финансовых рынках. В общем оценивая характерные особенности рынка микрокредитования в Украине, РФ или Беларуси, отметим низкий уровень его развития.