Новости банков, Россия. В настоящее время кредитные карты уже не являются своего рода новинкой – к ним привыкли и активно пользуются, тем самым, используя все предоставленные банками преимущества. И все же существует немало людей, которые ещё не опробовали подобную услугу, возможно, потому что не знают, как это сделать.

О том, как легко рассчитываться за покупки с помощью банковской кредитной карты знают, пожалуй, практически все: определился с покупкой – дал продавцу карту – и не нужно напрягаться с массой наличности, считая потертые купюры и постоянно тягая за собой туго набитый бумажник. Но наряду с этим кредитки могут доставить и определенные трудности. И первая из них – как и где оформить кредитную карту, чтобы стать счастливым обладателем заветного кусочка пластика, который существенно облегчит дальнейшую финансовую жизнь?

Как получить кредитную карту?

Банковская система на данный момент представляет два основных пути для получения этой услуги: корпоративный и индивидуальный. В первом случае при оформлении зарплатной карты в своей компании к ней может быть уже привязана кредитная функция. Во втором случае для оформления кредитной карты будет необходим определенный пакет документов. Если сумма не велика, то чаще всего достаточно паспорта с идентификационным номером налогоплательщика.

В последнее время появился ещё один способ оформления – посредством Интернета. Многие банки предоставляют такую услугу своим потенциальным клиентам. Достаточно заполнить на сайте банка анкету и подождать решения о выдаче. Сотрудники банка могут позвонить и проверить интересующие их факты, задавая соответствующие вопросы о финансовом состоянии будущего заемщика.

После получения согласия банка на предоставление кредита на банковскую карту следует подписание договора, в котором будут отображены все нюансы по обслуживанию, как самой карты, так и предоставленных кредитных средств. Но прежде чем подписать данный документ, аналитики компании Freshforex рекомендуют внимательно с ним ознакомиться. Чтобы не запутаться в применяемых банком выражениях и терминах, которые обязательно встретятся в тексте договора, рассмотрим основные из них:

•кредитная карта – вид банковской пластиковой карты связанной с лицевым счетом банка, на который для клиента открывается кредитная линию без залога и поручительства;

•кредитная линия – оформленное юридически обязательство со стороны банка предоставить своему заемщику в течение указанного периода времени кредитные средства в определенных размерах. Срок кредитной линии равняется сроку действия кредитной карта, чаще всего это 1-3 года. Размер кредитной линии равняется установленному лимиту кредитования;

•лимит кредитования – максимальный размер кредита, который устанавливается банком индивидуально для каждого клиента, в соответствии с уровнем его платежеспособности и условий банка. В течение времени действия карты заемщик может многократно пользоваться кредитом в пределах остатка лимита кредитования – расходуя кредитные средства, затем погашая кредит и снова расходуя;

•остаток кредитного лимита – объем денежных средств, который возникает вследствие частичного пользования кредитом, а также после частичного или полного досрочного погашения кредита или же после внесения минимального обязательного платежа. Впервые остаток кредитного лимита появляется во время активации кредитки;

•активация кредитной карты – необходимая обязательная процедура, чтобы клиент банка смог воспользоваться своей картой. Для активации нужно всего-навсего произвести любую операцию с картой, используя ПИН-код выданный ранее;

•ПИН-код – личный четырехзначный идентификационный номер, который вручается клиенту в отдельном запечатанном конверте одновременно с получением кредитной карты. Проще всего активировать карту в банкомате. Для этого нужно вставить карточку в приемный паз банкомата и ввести свой ПИН-код, а после сразу выполнить любую из операций, к примеру «Получение наличных» или «Запрос остатка». После этого данная кредитная карта становится активной, и становится возможным в полной мере использовать кредитный лимит;

•обязательный минимальный платеж – денежные средства, вносимые клиентом с целью погасить кредит. Оплата данного платежа продлевает право заемщика пользоваться кредитной картой в течение следующего периода (месяца). Этот платеж оплачивается ежемесячно и включает в себя:

1.Минимальную часть кредита, которая устанавливается в соответствии с тарифами банка. Во многих банках она равна 5% от суммы кредитного лимита. Если клиент желает погашать кредит быстрее, то ему нужно будет увеличить сумму платежа.

2.Сумму процентов, фактически начисленных на сумму кредита за прошедший расчетный период (обычно месяц).

3.Сумму всех комиссий и других платежей, начисленных к оплате за прошедший период расчета, в соответствии с тарифами указанными в кредитном договоре.

4.Суммы пени и неустоек, которые могли быть в случае задержки погашения минимальных обязательных платежей по предыдущим расчетным периодам или другие, указанные в договоре нарушения порядка пользования кредитной линией.

•льготный (беспроцентный) срок (период) кредитования – временной период, когда заемщик освобождается от уплаты процентов и может пользоваться кредитной картой в полном объеме, если погашения задолженности по кредиту делаются своевременно.

Зная, что представляет собой процесс получения и использования кредитной карты, остается ответить на вопрос – где же оформить данный кредитный инструмент?

Какие банки предлагают наилучшие условия на рынке кредитных карт?

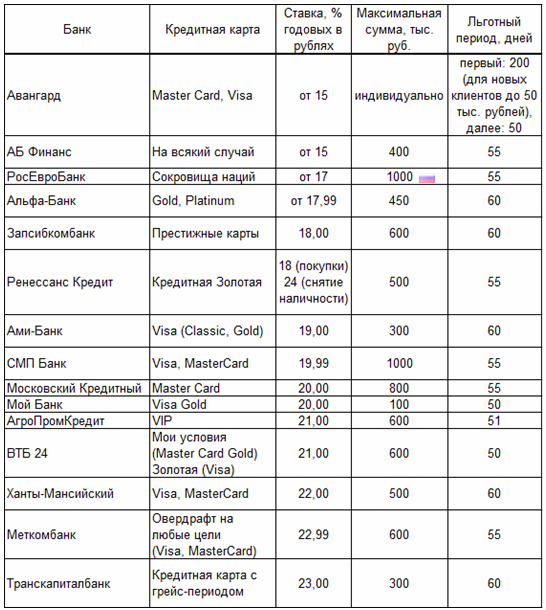

Сегодня почти все банковские организации готовы предоставить своему будущему (и настоящему) клиенту кредитную карту, объясняют эксперты Академии форекс и биржевой торговли Masterforex-V. Однако у каждого банка свои условия и далеко не все из них являются выгодными. Средняя по рынку России процентная ставка с начала года находится на уровне 23-25%. Это не самое доступное кредитное предложение, поэтому аналитики Академии Masterforex-V предлагают обратить внимание на банки, которые имеют ставки ниже средних – все они представлены в таблице ниже:

Как видим, самыми доступными являются карты сразу двух банков: «Авангард» и «АБ Финанс» – минимальный размер годовой ставки в рублях начинается с 15%. Уже под 17% годовых предлагает оформить карту РосЕвроБанк. 18% предлагают уже три банка: Альфа-Банк, Запсибкомбанк и Ренессанс Кредит. Правда, у Альфа-Банка ставка немного ниже – 17,99%, что, однако, не существенное отличие.

Стоит отметить, что для получения более привлекательных ставок заемщику придется предоставить более полный пакет документов подтверждающих соответствующий уровень платежеспособности. В противном же случае ставки будут более близки к средним по рынку, а то и выше.

Касательно льготного периода кредитования, уникальным является предложение банка «Авангард», который подтверждает свое название, лидируя не только по показателю минимальной ставки, но и по максимальной длительности беспроцентного срока кредитования – 200 дней, что примерно в 4 раза выше среднего значения по рынку (55 дней). Воспользоваться этим сроком смогут не все – он доступен только новым клиентам в качестве первого периода после активации карты, далее период льготного обслуживания становится стандартным – 50 дней.

Лимит кредитования по кредитным картам в основном ограничен суммой в 600 тыс. рублей, только два банка готовы предоставить до 1 млн. рублей – это РосЕвроБанк и СМП Банк. Банк Авангард и по этому показателю готов опередить всех – он предлагает индивидуальный подход и практически неограниченный лимит кредитования. Но критерии определения данного показателя у всех одинаковы – это уровень платежеспособности их потенциального клиента. В основном кредитный лимит ограничен 3-5 среднемесячными доходами.

Опрос журнала "Биржевой лидер" и экспертов Академии Masterforex-V на форуме Forex: будете ли вы пользоваться пластиковыми кредитными картами банков России?

• да, это очень удобная услуга;

• нет, жизнь в долг мне не по карману.