Новости банков. Актуальность темы ипотеки для России в последнее время приобретает все более приоритетное значение в контексте развития государства и общества. Внимание к этой проблематике порождено скорее не попыткой копировать зарубежный опыт. Ставится цель привести в действие уже созданные в России экономические и правовые предпосылки для широкомасштабного внедрения ипотечного кредитования.

Кредит на недвижимость не потеряет своей актуальности никогда, ибо именно ипотека остается единственным возможным путем решения «квартирного вопроса» едва ли не 90 % покупателей жилья, которые способны позволить себе подобную «роскошь». Другое дело, с какими трудностями предстоит столкнуться потенциальному заемщику при выборе кредитора и что сулит такой кредит.

Еще в 2010 году ситуация с кредитами на недвижимость начала возвращаться к докризисному положению. Средняя ставка ипотеки в шести крупнейших банках снизилась в рублях на 1,5-2,6 процентного пункта (до 13,5-14% годовых), а в долларах — на 1,5-2,4 п. п. (до 10,4-11,3%). По информации АИЖК, рынок ипотечного кредитования в 2010 г. увеличился в 2,5 раза и составил 378,9 млрд. руб. Количество выданных кредитов выросло более чем в 2,3 раза. Банки снижают процентные ставки, таким образом пытаясь разжечь интерес заемщиков и привлечь новых клиентов.

Инвесторам: что ждет рынок ипотечного кредитования?

Эксперты академии форекс и биржевой торговли Masterforex-V отмечают, что отдельное внимание в оптимизации кредитования на недвижимость отводится государству. Правительство всесторонне способствует удешевлению жилищных кредитов, чтобы недвижимость стала доступной широкому потребителю. Сегодня для развития ипотечного кредитования разработано несколько программ, в частности по линии АИЖК и ЗЕБа. На их финансирование выделено 250 млрд. рублей.

Такая динамика позволяет делать оптимистические прогнозы и дает возможность потенциальному потребителю сделать выбор в сторону позитивного решения жилищного вопроса путем выбора ипотеки.

Однако на сегодняшний день не каждый заемщик может взять кредит на жилье. По данным Национального агентства финансовых исследований, лишь 7% россиян могут позволить себе оформить ипотечный кредит. Многим требования банка остаются «не по карману». Для тех, кто все-таки имеет такую возможность, банк выдвигает ряд условий.

Так что же нужно для получения кредита на недвижимость?

- Во-первых, заемщик должен иметь постоянное место работы.

- Позитивная кредитная история, тоже немаловажный фактор.

- Еще одно требование банка – первоначальный взнос. Если в докризисное время большинство банков выдавали кредит без первоначального взноса, то нынче предложения с взносом в 10% едва ли дотянут до десяти.

- Раньше ежемесячные платежи рассчитывались в размере до 65% от зарплаты – теперь берут лишь 40 - 50%.

- Также, при получении ипотечного кредита, обычно необходимо заключить договор страхования.

Сегодня лучшими условиями при оформлении кредита на недвижимость являются условия государственных банков. Они отличаются выгодными процентными ставками и другими требованиями, поскольку не испытывают в данный момент проблем с дешевым финансированием.

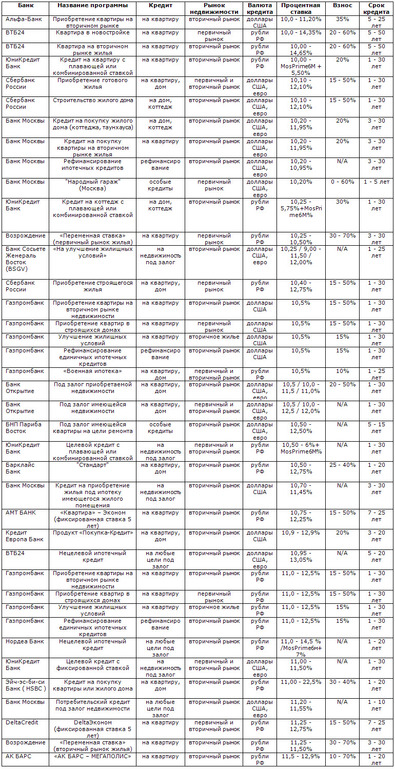

Рассмотрим ряд предложений банков России на рынке ипотечного кредитования:

Как видно из таблицы, многие российские банки сегодня имеют среднюю процентную ставку от 10% в рублях и 8 % в валюте. Сроки кредитования выросли до 25-30 лет, первый взнос составляет 15-20% от стоимости жилья.

Говоря о вероятном снижении процентных ставок в 2011 году, стоит отметить, что это будет характерно лишь для тех банков, которые сегодня имеют процентную ставку выше рынка.

Перспективы развития рынка ипотечного кредитования

Россиян уверяют, что банки понемногу восстанавливаются после кризиса. Однако кредитование физических лиц и корпоративного сектора до сих пор остается вялым.

Особенно страдают из-за отсутствия займов строители. Эксперты академии Masterforex-V убеждены, что без денежных вливаний возрождения рынка недвижимости невозможно:

• однако количество банков, которые наращивают портфели ипотечных кредитов, растет медленно. По данным маркетинговых компаний РФ, вторичный рынок жилья сегодня кредитуют несколько десятков банков, первичный – немногим меньше. Большинство из них входят в ТОП крупнейших.

• банки сейчас сосредоточены на повышении качества активов, а не на их росте. Основной ипотечный бум пришелся на 2007-2008 годы.

При этом резкого выздоровления финансового сектора и оживления ипотечного кредитования в ближайшее время никто не ожидает: ни эксперты, ни сами банкиры.

Экономисты Академии Masterforex-V утверждают, что до предкризисных объемов ипотечного кредитования в условиях нынешней непредсказуемости финансовый сектор вернется не раньше конца 2011 года - начале 2012 года.

Во избежание осложнений участники рынка готовы трансформировать отношения с потенциальными заемщиками, т.е. более тщательно отбирать заемщиков. Большинство российских банков за время кризиса усилили службы риск-контроля и усовершенствовали методики оценки платежеспособности клиентов:

• отсутствие финансовой культуры и грамотности заемщиков, является дополнительным барьером для возобновления кредитных операций. Теперь банки будут кредитовать только клиентов с прозрачными доходами;

• финансовые учреждения учитывают и новые специфические риски. Одним из них, например, уже в недалеком будущем будет финансовое состояние предприятий, на которых работают клиенты.

Также, стоит отметить, что слишком медленное системное внедрение двухуровневой модели финансирования ипотечных кредиторов обостряет определенные риски, которые присущи для одноуровневого ипотечного рынка:

• краткосрочные источники финансирования долгосрочных ипотечных активов первичных ипотечных кредиторов могут привести к обострению ценовых рисков и рисков ликвидности ипотечных кредитов, особенно малых и средних банков, которые постепенно ограничивать предоставления ипотечных кредитов;

• неприемлемы для большинства населения условия кредитования, учитывая высокие процентные ставки, которые находятся в зависимости от уровня ставок по депозитам, усиливают влияние кредитного риска;

• дальнейшая валютизация рынка ипотечных кредитов; обострение валютных рисков для заемщиков с возможной трансформацией в кредитные риски, в случае значительного удешевления курса российского рубля (так называемый платежный шок); зависимость кредиторов от внешних источников и поведения экспортеров;

• системные риски, связанные с нехваткой надежных ликвидных инструментов на фондовом рынке в виде ипотечных ценных бумаг, учитывая потребности по формированию активов пенсионными фондами и страховыми компаниями;

• дефицит источников финансирования строительства с макроэкономическими последствиями.

Какие меры предпринимаются для активизации рынка недвижимости?

Для активизации рынка внедряются следующие последовательные шаги:

• предоставляется возможность ипотечным кредиторам минимизировать влияние риска ликвидности, путем расширения его возможностей по рефинансированию посредством продажи или залога ипотечных активов – каждый банк имеет доступ к фондовому рынку;

• внедряется на фондовом рынке оборот обязательств, обеспеченных ипотечными активами, ипотечных облигаций, которые выпускаются ипотечными кредиторами и специализированными для таких целей финансовыми учреждениями;

• минимизируется влияние ценового риска, путем его разделения с использованием изменяемых процентных ставок по ипотечным кредитам, которые рассчитываются на базе объективных рыночных индикаторов;

• обеспечивается публичная и надежная система регистрации прав на недвижимость и их ограничений по современным технологиям;

• обеспечиваются равные конкурентные условия для профессиональных участников финансового рынка; невмешательство государства в рыночные процессы в качестве первичного ипотечного кредитора.

В свою очередь выполнения данных приведенных выше мер приведет к следующим положительным изменениям:

• увеличение платежеспособного спроса граждан за счет кредитов, доступность жилья для основной части населения; активизация рынка жилья;

• привлечение в финансовую сферу сбережений населения в виде собственных взносов на покупку жилья;

• доступ к источникам финансирования долгосрочных ипотечных кредитов с расширением круга ипотечных кредиторов; свободная конкуренция, снижение ставок;

• создание условий для обращения обеспеченных инструментов фондового рынка и условий для существования финансовых институтов с «регламентированной» структурой вложений - накопительные пенсионные фонды, life insurance companies, investment companies; общее оживление фондового рынка;

• развитие строительной и связанных с ней отраслей, оживление общего экономического роста.

Вопрос дальнейшего устойчивого роста рынка недвижимости, включая ипотечное кредитование, эксперты академии Masterforex-V связывают с восстановлением спроса на жилье. По мнению большинства экспертов, он пока еще довольно слаб.

Впрочем, если ситуация в экономике сложится благоприятно, то вопрос доступности ипотеки будет стоять не так остро для потенциального заемщика, что, в свою очередь, отобразится в позитивной динамике кредитования на недвижимость в целом.

Редколлегия журнала "Биржевой лидер" совместно с экспертами академии биржевой торговли Masterforex-V проводят опрос на форуме трейдеров: как вы считаете, с более активным развитием ипотечного кредитования, процентные ставки на кредиты будут снижаться?

• да, безусловно;

• ставки будут расти, ипотечное кредитование еще не скоро выйдет на прежний уровень.