Новости банков России. Мировой кризис привел к снижению процентных ставок по депозитам во всем мире. На этом фоне, рост процентных ставок в 2011 году в России с 8% до 11% вызвал восторг у вкладчиков и обеспокоенность у инвесторов.

Что же означает повышение процентных ставок в банках РФ: неминуемый рост инфляции в России, или долгажданный консенсус власти банков и граждан по подъему экономики в собственном государстве, и главное, продолжится ли данная тенденция роста ставок депозитов в 2012 году, или пришло время банкам России снижать ставки как это и происходит во всем мире?

Какие факторы способствуют изменению ставок по депозитам в России?

К концу года прогнозируется незначительный рост ставок исключительно на краткосрочные вклады, в основном, депозитов сроком 1-3 месяца, и вкладов на 1 год. С одной стороны, те банки, которые еще не подтянули свои предложения под рыночную тенденцию, сделают это. С другой – ближе к лету банки будут стремиться оправдать ожидания вкладчиков и запустят серию депозитных акций под сезон отпусков..

К повышению депозитных ставок в первую очередь подтолкнула низкая ликвидность, с которой столкнулись банки в конце 2011 года, утверждают эксперты Академии форекс и биржевой торговли Masterforex-V:

■ европейский кризис. Одной из причин низкой ликвидности стало тяжелое положение в мировой экономике, а наиболее весомую роль отыграл кризис в Европе, следствием которого стало удорожание иностранных активов, которыми пользовались банки России для покрытия уровня ликвидности. Для поддержания должного уровня ликвидности банкам пришлось черпать ресурсы из внутреннего рынка. Повышая процентные ставки по депозитам целью банков было привлечь максимальное количество денег. Решение проблемы с ликвидностью банков проходило с участием Центрального Банка и Министерства финансов;

■ инфляция. Вторая причина для повышения ставок по депозитам стала не очень благоприятная ситуация в Российской экономике, даже можно сказать кризисная. Предпосылки о возможной девальвации рубля в результате роста инфляции. В сложившейся ситуации банковский вклад становится одним из инструментов, с помощью которого можно сохранить в более реальной стоимости сбережения или денежные вклады.

■ реакция ЦБ. Увлечение повышением депозитных ставок со стороны банковского сектора экономики привело к тому, что в процесс пришлось вмешаться Центральному Банку. К ограничению регулятора подтолкнула сложившаяся ситуация. Ведь в начале 2012 года банки, имеющие финансово стабильную ситуацию, ориентируясь на рынок, были вынуждены увеличивать процентные ставки по депозитам, дабы оставаться в рынке и не растерять вкладчиков;

■ роль крупных банков. Интересным фактом в росте ставок по депозитам стало то, что лидерами в этом направлении стала десятка наиболее крупнейших банков. И для полного понимания такого рода событий можно говорить об одном, что большие банки имеют также свои большие проблемы, а моделирование ситуации с кризисом, который сопровождается, как правило, ростом невозвратов по кредитам вынуждает идти на такие меры. Результатом того становиться не только увеличение процентов по вкладам, но и ужесточение кредитной политики в виде повышения процентных ставок по кредитам и ужесточения требования к заемщикам. Ведь ранее проводя активное кредитование, они получили достаточно большой кредитный портфель, и для урегулирования портфеля приходится привлекать депозиты за счет постоянного увеличения процентных ставок, по депозитам.

Какая тенденция наблюдается с депозитами в 2012 году?

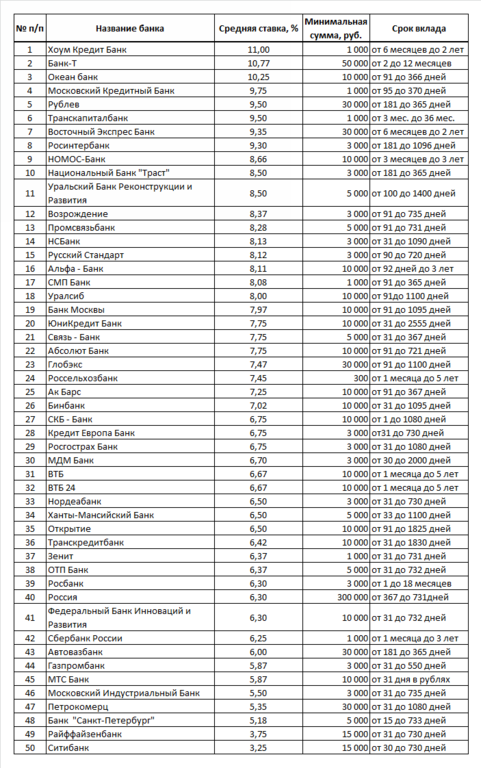

Активное вмешательство Министерства финансов и Центрального Банка в рост процентных ставок по депозитам и достижения банковскими учреждениями дали свой результат. За первые 2 месяца 2012 года произошло снижение процентных ставок по депозитам. Так средняя процентная ставка по депозиту в рублях, размещенному в банке на 1 год, с условием выплаты процентов в конце срока составляет порядка 8 -9 % годовых (в расчет брались депозиты 50 наибольших банков России):

■ вилка депозитных ставок. Наибольшую ставку по данной форме депозитов среди 50 банков России имеющих наибольший рейтинг стал РосинтерБанк с 12,1% годовых в рублях по депозиту с размещенным на 1096 дней (3 года). Интересный факт, что на процентную ставку не влияет сумма размещенная на вклад, а наименьшее предложение у Сити Банка со ставкой до 4,25%. Средняя ставка по депозитам в валютах (долларов США и евро) - 4-6%. Даная ситуация не подтвердила ожидания множества экспертов о росте ставок в первом квартале 2012 года, а в свою очередь повторила ситуацию начала 2011 года, когда ставки по депозитам снижались.

С предложениями по остальным банкам из Топ-50 можно ознакомиться в таблице, подготовленной аналитиками Академии Masterforex-V:

Как отмечают аналитики Академии Masterforex-V, наибольее выгодные процентные ставки по депозитам в рублях предлагают такие банки как:

1. Хоум Кредит Банк - 11,00%

2. Банк-Т - 10,77%

3. Океан банк - 10,25%

4. Московский Кредитный Банк - 9,75%

5. Рублев - 9,50%

6. Транскапиталбанк - 9,50%

7. Восточный Экспрес Банк - 9,35%

8. Росинтербанк - 9,30%

9. НОМОС-Банк - 8,66%

10. Национальный Банк "Траст" - 8,50%

Положить депозит под 6 и менее процентов в год предлагают:

1. Автовазбанк - 6,00%

2. Газпромбанк - 5,87%

3. МТС Банк - 5,87%

4. Московский Индустриальный Банк - 5,50%

5. Петрокомерц - 5,35%

6. Банк "Санкт-Петербург" - 5,18%

7. Райффайзенбанк - 3,75%

8. Ситибанк - 3,25%

■ короткие вклады. Заметное влияние проблем с ликвидностью осталось у некоторых банков, они предоставляют населению возможность разместить вклад под высокий процент на короткий срок. Немного странно, когда банк предлагает более выгодные условия по вкладу на короткий срок, чем по вкладу на длительный срок. И это только подтверждает, что высокий процентные ставки позволяют выровнять портфель. Короткий срок отсекает возможность увеличения расходов связанных с выплатой процентов по депозитам в общей тенденции снижения депозитных ставок, что также выгодно для банка.

Как будут изменяться процентные ставки по банковским вкладам?

Общая тенденция снижение процентных ставок по депозитам, говорит о том, что действия регулятора и Министерства финансов принесли свои плоды. Также можно сказать, что большинство банков привели в порядок свои портфели согласно нормальному уровню ликвидности. И на данный момент привлекают вкладчиков не только процентными ставками, а условиями пользования вкладом. Так некоторые банки предоставляют возможность свободно пользоваться деньгами до уровня неснижаемого остатка без принятия штрафных санкций и также свободном пополнении.

На уровень процентных ставок влияет форма депозита и дополнительные возможности, такие как:

- возможность пополнение вклада;

- получения процентов;

- форма начисления процентов;

- возможность свободного снятия до неснижаемого остатка.

Также во многих банках шкала определения уровня процентной ставки состоит не только от срока и валюты вклада, но и достаточно раздроблена по суммам вклада. Также на данный момент получают популярность удаленный и так званые онлайн вклады. Это вклады, которые можно оформлять, не посещая отделение банка, с помощью банкомата или через сайт банка. Некоторые банки выплачивают вклады на дебитную карту, тем самым, продвигая дополнительные услуги.

Делая прогнозы о будущей тенденции согласно процентным ставкам по вкладам, можно сказать достаточно твердо, что для возобновления их роста нет никаких причин. Банки урегулировали вопрос с дефицитом ликвидности, а чрезмерный уровень пассивов тоже не хорош, так как это расходы банковских учреждений. Вторым моментом есть тот факт, что затея наращивания депозитного портфеля при почти отсутствующем кредитовании выглядит не очень привлекательно для множества банков. В свою очередь возобновление кредитования стоит ожидать только после полноценного восстановления экономики. Ссылаясь на выше перечисленные факты можно говорить о том, что, скорее всего, произойдет снижение по депозитным ставкам во второй половине 2012 года в среднем на 1-2%.

Опрос "Биржевого лидера" на форуме трейдеров: как вы считаете, в какой валюте выгоднее в банке хранить свои деньги?

• в российских рублях, ведь ставка по ним всегда выше;

• в долларах, это наиболее стабильная валюта;

• в евро, наиболее перспективная и гибкая валюта.