Новости банков, Россия. Коммерческие банки играют важнейшую роль в развитии малого бизнеса (МБ), так как получить необходимые средства из иных источников им тяжело, а порой и просто не возможно. Так, малый бизнес практически не использует в качестве источника финансирования фондовый рынок по причине высокого уровня недоверия к нему. А вследствие конкурентной слабости большей части предприятий МБ на товарных рынках, они намного чаще реализуют свои товары и услуги предоставляя отсрочку платежа, не получая при этом кредита от собственных поставщиков.

Стало быть, банковский кредит является единственным способом внешнего финансирования. Но так ли доступен этот кредит для малого бизнеса, и насколько инвестиционно привлекательным он является?

Какие банки России дают кредиты малому бизнесу?

Как отмечают эксперты землячества трейдеров и инвесторов Москвы Академии биржевой торговли Masterforex-V, объемы выданных малому бизнесу кредитов в России постоянно растут. Все больше банков разрабатывает свои программы кредитования. Лидером в этом сегменте кредитования по-прежнему является Сбербанк, прилично обогнавший других кредиторов МБ.

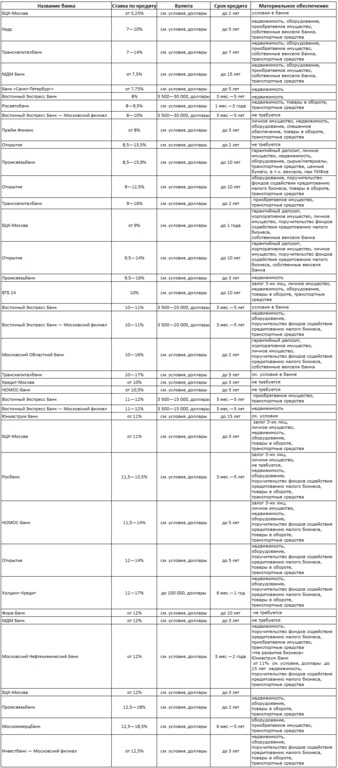

В таблице указаны банки, наиболее активно предоставляющие кредиты малому и среднему бизнесу (МСБ):

Как видим из таблицы, банки предлагают разные процентные ставки. В первой пятерке банков процентные ставки колеблются в районе 7-14%:

1. БЦК-Москва;

2. Кедр

3. Транскапиталбанк

4. МДМ Банк

5. Банк «Санкт-Петербург»

Более высокие процентные ставки, на уровне 12-18% для малого и среднего бизнеса предлагают:

1. Московский Нефтехимический Банк;

2. БЦК-Москва;

3. Промсвязьбанк;

4. Москоммерцбанк;

5. Инвестбанк — Московский филиал.

Неплохие показатели имеют и универсальные банки, развивающие одновременно работу, как с крупным бизнесом, так и с МСБ. Другие крупные банки также могут позволить себе работать только с МСБ, так как этот сектор требует наличия широкой филиальной сети, большого количества персонала и дешевых денежных средств.

Какие факторы стоит учесть при обращении в банк за кредитом для малого бизнеса?

Несмотря на более высокие доходы, уровень кредитного риска для банков в работе с МБ возрастает многократно. Поэтому чтобы МБ имел возможность получения кредита для своего развития, ему необходимо знать, на что обращают внимание кредитные учреждения, решая вопрос о выдаче кредита:

• многопрофильность предприятий. На стартовом этапе бизнеса в России многопрофильность деятельности стала обязательным условием для поддержки бизнеса. Сейчас же эта многопрофильность – вынужденный шаг. Ведь не случайно наиболее существенные инвестиции в секторе МБ наблюдаются в строительной сфере, т.е. там, где рынки более устойчивы, а направления деятельности весьма однородны (отделочные работы, монтаж различного оборудования и т.д.). Отсутствие развитого рынка вторичного оборудования также сдерживает малые предприятия от крупных инвестиций в собственный основной капитал. Поэтому, как показывает практика малого бизнеса, особый приоритет имеют фирмы и компании, работающие в области строительства, питания или транспорта. В случае, если бизнес не относится к этим направлениям, то его владелец, чаще всего, столкнется с затруднениями в получении кредита;

• изолированность малого бизнеса. Обособленность бизнеса от сформированной в целом предпринимательской среды приводит к тому, что российский МБ развивается «без прикрытия» крупных предприятий, которые в аналогии с мировым опытом выступают гарантом стабильности взаимодействующих с ними предприятий малого бизнеса, а иногда – и прямыми поручителями при получении кредита;

• непрозрачность бизнеса. В настоящее время крупные и средние предприятия повсеместно внедряют западные принципы в корпоративном управлении, а также обращаются к ведущим аудиторским и рейтинговым организациям для оценки состояния своих финансовых возможностей и, соответственно, получают кредитные рекомендации. МБ не может себе этого позволить, поэтому при оценке рисков для кредитования этих предприятий используются собственные банковские методики. Более того, субъекты предпринимательской деятельности обладают минимальной информационной обеспеченностью, так как пользуются упрощенными формами бухгалтерского учета и налоговой отчетности на фоне отсутствия необходимых кадров;

• недостаточность собственного капитала. Основная неразрешимая проблема в обеспечении кредита для малого бизнеса выражается в отсутствии или недостаточности стартового капитала такого предприятия. Зачастую при оформлении кредита МБ пытается получить полностью всю необходимую сумму. Банк же заинтересован, чтобы его клиент также принимал участие в данном кредитном проекте собственными средствами, тогда у МБ будет реальная заинтересованность в положительном развитии начатого дела, а значит и в возврате кредитных средств;

• сложности залогового кредитования. Подавляющий объем обеспечения, предлагающийся представителями МБ – залог товаров, находящихся в обороте. Происходит это потому, что более половины предприятий малого бизнеса занято торговлей, а примерно 20% оказывают услуги, тогда как в сфере производства работают лишь 30%. Таким образом, основные средства в 70% всех случаев просто отсутствуют. Также очень низок процент предприятий МБ, которые имеют недвижимое имущество либо новое технологичное оборудование. Залогом, как правило, являются товары массового спроса. Поэтому банки несут повышенные риски, принимая такой залог, и вынуждены предлагать кредиты под поручительство юридического или физического лица. Помимо этого, в России отсутствует необходимое законодательство по залогу и инфраструктуре, связанной с его реализацией. В результате этого, как показывает нынешняя практика, зачастую возвращается не более половины реальной стоимости данного залога.

В России малый бизнес получил широкое распространение ввиду того, что его функционирование не требует крупных финансовых вложений и не предполагает использование больших объемов материальных и трудовых ресурсов. И если представителю малого бизнеса потребуются какие-либо денежные средства, то очень многие банки на сегодняшний момент будут пытаться ему помочь, предлагая приемлемые программы по кредитованию. Наиболее же доступные из них можно будет найти, обратившись в один из первых, представленных в таблице, банков.

Редколлегия журнала "Биржевой лидер" совместно с экспертами Академии форекс и биржевой торговли Masterforex-V проводят опрос на форуме форекс: как вы считаете, являются ли привлекательными ставки для малого и среднего бизнеса?

• да, банки дают хорошие возможности для бизнеса;

• нет, процентные ставки являются еще очень высокими.