Новости банков. Будучи несколько приостановленной в период финансово-экономического кризиса, такая банковская услуга, как кредитование малого и среднего бизнеса (МСБ), сегодня уверенно начинает набирать обороты. И неудивительно, ведь небольшие предприятия и фирмы – основа любой успешно развивающейся экономики, и поддерживать их не только выгодно, но и необходимо. На сегодняшний день в России малый и средний бизнес развивается достаточно активно, и ни для кого не секрет, что для успешного развития нужны оборотные средства.

Отсюда повышающийся спрос на кредитные линии для МСБ, а есть спрос – будет и предложение. Так что же сегодня коммерческие банки России готовы предложить предпринимателям? На каких условиях осуществляется финансирование проектов для малого и среднего бизнеса? И каким требованиям должен соответствовать заемщик денежных средств?

Виды и формы кредитов для МСБ

Осуществить правильный выбор – вот одна из главнейших задач. На сегодняшний день, отмечают аналитики землячества трейдеров и инвесторов Академии форекс и биржевой торговли Masterforex-V, коммерческие банки предлагают различные формы и виды кредитов для представителей малого и среднего бизнеса. Давайте попробуем разобраться: в чем отличительные особенности каждого из них?

• микрокредиты. Достаточно востребованы на сегодняшний день. Это небольшие ссуды, в среднем, от 30 000 до 300 000 российских рублей. Получить такой кредит, в общем, не сложно, да и количество банков, предоставляющих подобную услугу, постоянно увеличивается. Кроме того, на оформление микрозайма у Вас «уйдет» всего 2-3 дня. Микрокредиты подойдут малым предприятиям, фермерам, индивидуальным предпринимателям, и пр., нуждающимся в небольших и «коротких» деньгах, к примеру, для осуществления текущих расчетов;

• овердрафт. Overdraft, с английского «перерасход». По сути, овердрафт – это предоставление клиенту денежных средств, путем кредитования его расчетного счета. Ощутимое преимущество подобного вида кредитования, это действие его по типу «палочки-выручалочки», когда денежных средств на счету юридического лица недостаточно для совершения финансовых операций. Таким образом, банк автоматически предоставляет краткосрочный кредит на сумму разницы величины платежа и величины остаточных средств на счету. Предоставляется, в основном, на срок до 6 месяцев. Лимит овердрафта, в основном, равен 30% от среднемесячных оборотов предприятия и предлагают такую услугу преимущественно надежным, по мнению банка, клиентам;

• коммерческая ипотека. По сути, ипотека нежилых помещений. Механизм прост: банк выдает денежные средства заемщику, получая в залог коммерческую недвижимость, а представители МСБ, в свою очередь, успешно оперируют всеми преимуществами ипотечного кредитования. Чаще всего, потребителями подобных кредитов становятся арендаторы, совершая покупку занимаемых ими офисных и складских помещений. К большому сожалению, коммерческую ипотеку можно оформить лишь в немногих банках России; • кредит на открытие бизнеса. Реально существует, но для многих так и остается мечтой. Ведь, в условиях финансового кризиса, с целью минимизации рисков, коммерческие банки завышают процентные ставки по таким кредитам, одновременно сокращая сроки кредитования. А если речь идет о представителях малого и среднего бизнеса, то далеко не каждый проект способен приносить прибыль, обеспечивающую покрытие кредитных расходов, в особенности по завышенным процентным ставкам;

• кредит на открытие бизнеса. Реально существует, но для многих так и остается мечтой. Ведь, в условиях финансового кризиса, с целью минимизации рисков, коммерческие банки завышают процентные ставки по таким кредитам, одновременно сокращая сроки кредитования. А если речь идет о представителях малого и среднего бизнеса, то далеко не каждый проект способен приносить прибыль, обеспечивающую покрытие кредитных расходов, в особенности по завышенным процентным ставкам;

• кредиты индивидуальным предпринимателям. Такой вид кредитования, также относится к довольно рисковым для банка проектам. И не редко возникает ситуация, когда частному предпринимателю куда проще оформить обычный кредит на физ.лицо. Разница в том, что коммерческий банк, при оформлении простого потребительского займа, рассчитывает на то, что платежи будут осуществляться посредством получаемого физ. лицом фиксированного дохода, не связанного с использованием кредита. А вот ссуда частному предпринимателю, который обычно не имеет кредитной истории, и не может быть охарактеризован как «надежный клиент», предполагает возврат денежных средств за счет будущих доходов. что сопряжено с достаточно высокой степенью риска. Кроме того, индивидуальные предприниматели очень часто просто не имеют возможности предоставить банку надежный залог под кредит;

• кредит на покупку основных средств. При помощи этого вида кредитования банки финансируют приобретение различного оборудования для разных отраслей промышленности. Заемщиками здесь могут выступать как юридические лица, частные предприниматели, так и физические лица (при размере кредита, в среднем, до 3 млн. российских рублей) - собственники и акционеры бизнеса. Важным требованием, исходя из соображений определения платежеспособности заемщика, является положительная динамика доходов от предпринимательской деятельности за последний год. Залогом под кредит выступает, конечно же, приобретаемое оборудование;

• кредит на развитие бизнеса. Можно встретить также название «кредит на пополнение оборотных средств». Довольно распространенный вид кредитования малого и среднего бизнеса. Такой кредит довольно прост, зачастую не требует обеспечения. Максимальная сумма кредита, как правило, устанавливается по отношению к текущему обороту компании. Погашение кредитной задолженности возможно как аннуитетными платежами, так и по индивидуально составленному графику;

• проектное финансирование. Очень часто потребителями такого рода банковской услуги являются предприятия, готовящие к внедрению дорогостоящие проекты, скажем по модернизации производства с использованием редкого (низколиквидного) оборудования. Однако, банков, готовых выдать такой кредит, к сожалению, ограниченное количество. Главным требованием для осуществления проектного финансирования является наличие детально разработанного бизнес-плана, т.к. выдача подобных кредитов сопряжена с высокой степенью риска;

• инвестиционное кредитование. Довольно распространенный вид кредитования малого и среднего бизнеса. Сегодня все больше и больше предприятий интересуются подобной услугой. Речь идет о кредитах как физическим, так и юридическим лицам под конкретные инвестиционные проекты. Срок предоставления такого кредита, как правило, колеблется от 3 до 10 лет, ведь очень часто идет речь именно о долгосрочных проектах. Обязательное требование к заемщику – четко разработанный бизнес-план инвестиционного проекта и финансовая отчетность компании за последние три года. Залогом при таком виде кредитования выступают активы предприятия. Направления использования кредитных средств самые разнообразные: модернизация производства; приобретение основных средств; диверсификация и создание новых производственных мощностей;

• венчурное финансирование. Достаточно «экзотический» для нашего государства кредитный продукт. Ощутимые преимущества: достаточно длительный срок погашения кредита и отсутствие гарантий. Такой вид финансирования чрезвычайно удобен при реализации наукоемких проектов, направленных на развитие предприятий. К недостаткам можно отнести достаточно высокие процентные ставки и ограниченное количество венчурных фондов и инвестиционных компаний, готовых осуществить финансирование подобных проектов. Данный вид кредитования сопряжен с очень большим риском.

Особенности предоставления кредитов представителям малого и среднего бизнеса

Вопрос стоимости кредитов один из самых острых и актуальных на сегодняшний день, если верить предпринимателям. Однако, сравнив процентные ставки по кредитам для МСБ, результат оказывается не таким уж и «людоедским». Размер их колеблется от 7% до 22%.

Кроме того, в большинстве случаев, когда Вам необходима довольно внушительная по размерам сумма, потребуется надежное обеспечение кредита. Залогом и от того гарантом возвращения заемных средств могут выступать недвижимость, товары в обороте, транспортные средства, личное имущество, оборудование, приобретаемое имущество, гарантийный депозит, корпоративное имущество, поручительство фондов содействия кредитованию малого бизнеса, собственные векселя банка, залог 3-их лиц, имущественные/денежные права (требования), ценные бумаги, в т.ч. векселя, паи ПИФов и т.д.

Чтобы повысить вероятность получения положительного решения о кредитовании, кроме финансовой отчетности за последние три года/год, Вам необходимо будет также предоставить детально разработанный бизнес-план, в особенности, если речь идет о финансировании инвестиционных проектов с высокой долей наукоемких работ.

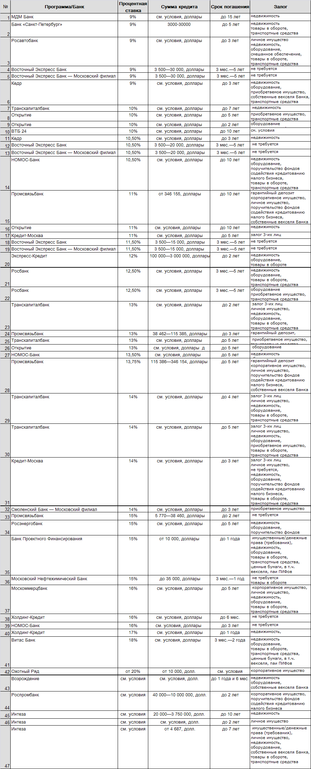

Основная информация по условиям кредитования представителей малого и среднего бизнеса отечественными банками представлена в следующей таблице (выборка: г. Москва, валюта кредита: доллар США):

Как видите вариантов достаточно. На принятие решения влияют и размеры процентных ставок, и сроки погашения, и минимальные/максимальные суммы займа, и требования по обеспечению кредита и мн. др.

Исходя из таблицы, наиболее выгодные процентные ставки могут предложить такие банки как:

1. МДМ Банк;

2. Банк Санкт Петербург;

3. Росавтобанк;

4. Восточный Экспресс-банк;

5.Восточный Экспресс Банк — Московский филиал

По данным программам кредитования условия кредитов обсуждаются индивидуально, и на процентную ставку влияют много факторов, которые можно уточнить и обсудить в офисе конкретного банка.

Тенденции развития рынка кредитования МСБ

Как уже было отмечено в начале статьи, сегодня рынок кредитования МСБ в России активно развивается. Финансово-кредитные учреждения заинтересованы в такого рода клиентах, ведь при разумном управлении это довольно доходный бизнес с умеренным риском. Отсюда, банки стараются создать максимально выгодные условия для привлечения клиентов со стороны представителей малого и среднего бизнеса.

Но, несмотря на положительную динамику в данном сегменте рынка кредитных услуг, ему все же необходимо дальнейшее развитие по целому ряду направлений, среди которых:

• постепенное упрощение процедуры оформления и получения кредита;

• увеличение суммы беззалогового кредитования;

• увеличение сроков кредитования;

• постепенное снижение процентных ставок по кредитам для МСБ;

• увеличение лимитов в рамках программ овердрафтного кредитования;

• возможность предоставления кредитов различных видов и форм.

Конечно же, все мероприятия направлены на повышения качества услуги, а это не только сам продукт, но и скорость принятия решения о кредитовании, и индивидуальный подход к оценке бизнеса заемщика, к требованиям по обеспечению кредита и мн. др.

Таким образом, обобщая все вышесказанное, малый или средний бизнес, обладающий наиболее высокими шансами получить поддержку в финансировании своих проектов в полном объеме – это предприятие, действующее на рынке данного региона не менее шести месяцев, приносящее своим владельцам стабильную прибыль, и, конечно же, имеющее чёткие перспективы развития.

Редколлегия журнала "Биржевой лидер" и эксперты Академии Masterforex-V проводят опрос на форуме трейдеров: кредитование сектора МСБ банками России набирает обороты, достаточно ли вы проинформированы о банковских продуктах?

• да, коммерческие банки России предоставляют полную информацию о своих услугах;

• нет, ставки высокие, не хватает информации об услугах банков.