Новости банков России. Как только у россиян появляется «лишняя копейка», большинство спешит положить их на банковский депозит, По оценкам Федеральной службы по финансовым рынкам России, около 90% граждан РФ предпочитает именно такой способ хранения и защиты от инфляции своих капиталов, в то время как на другие 14 объектов инвестиций (недвижимость, земля, золото и драгметаллы, ПИФы, акции, облигации, фьючерсы, опционы, предметы старины и т.д.) приходится лишь 10% инвестиций россиян.

С начала текущего года 2011г. объем сбережений населения в российских банках вырос на 4,2% и в апреле впервые превысил отметку в 10 трлн. рублей – на 1 мая с.г. в банках РФ лежало 10,23 трлн. рублей физических лиц. По прогнозам Агентства по страхованию вкладов, в текущем году объем вкладов населения в банках увеличится на 20% (пессимистический сценарий) или 26-28% (оптимистический прогноз).

Все российские банки, работающие с населением, предлагают депозитные программы. Что же такое депозит и как правильно выбрать подходящую депозитную программу?

Банковский депозит или что нужно знать каждому вкладчику

Депозит - это сумма денег или ценные бумаги, положенные на хранение в банк или другую финансово-кредитную организацию, с целью извлечения выгоды. Среди вкладов существующих в России выделяют – облигации, банковские депозиты, сберегательные сертификаты. Это стабильные и давно существующие разновидности вкладов, дающие умеренный, но постоянный доход.

В первую очередь, пояснили эксперты землячества трейдеров и инвесторов Москвы и Центрального ФО Академии форекс и биржевой торговли Masterforex-V, следует определиться, для чего Вам нужен депозит:

• для обеспечения сохранности денег;

• для получения дополнительного дохода;

• для постепенного накопления необходимого для покупки какого-либо имущества и др.;

• для обеспечения безналичных переводов;

• или, например, в качестве гаранта возврата кредита.

От того, какую цель Вы преследуете, во многом зависит правильный выбор депозитной программы. Если Вы опасаетесь хранить деньги дома, но периодически не только пополняете депозит, но и снимаете с него деньги, то Вам нужны одни депозитные программы, если копите средства – лучше подойдут другие.

Как способ заработка депозиты серьезно рассматривать не стоит, хотя реклама часто делает на это упор – мол, Вы отдыхаете, а Ваши средства на депозитных счетах приумножаются. На самом деле никто в мире не рассматривает депозиты как серьезный способ подзаработать.

• во-первых, процентные ставки депозитных программ если и превышают уровень инфляции, то незначительно, поэтому речь может идти лишь о защите денег от инфляции.

• во-вторых, существует множество других более-менее безопасных способов получить значительный пассивный доход – например, покупка банковских (драгоценных) металлов, вклады в паевые инвестиционные фонды (ПИФы) и т.п.

Как выбрать надежный банк?

Традиционно россиянам внушают – выбирайте надежные банки! Вроде бы и опыт 90-х и начала 2000-х годов свидетельствует в пользу этого довода – слишком хорошо жители России помнят дефолты и банкротства. Однако после принятия в 2003 году Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации», считают эксперты Академии Masterforex-V, ситуация изменилась кардинально. По примеру более чем 100 стран мира в России была создана система страхования вкладов, которая на сегодняшний день объединяет 98% российских банков. Банки, не входящие в эту систему, не имеют права работать с вкладами населения. Закон гарантирует вкладчикам возврат их вкладов на сумму до 700 тысяч рублей (порядка $ 25 тыс. по нынешнему курсу).

Единственное неудобство, которое может возникнуть при этом, – из-за бюрократических процедур потребуется какое-то время, прежде чем Вы сможете получить эти деньги:

- если же у Вас значительно большая сумма, которую Вы хотите положить на депозит, то стоит разбить ее на части и разместить в разных банках, так как гарантированная выплата 700 тысяч осуществляется со всех счетов каждого банка – если у Вас в одном банке-банкроте размещено, например, три депозита по миллиону, Вы сможете получить всего лишь 700 тысяч. А если одновременно обанкротятся два банка, в которых Вы держите депозиты, то Вам в каждом гарантированно выплатят по 700 тысяч рублей;

- некоторые депозитные программы имеют очень выгодные условия, но минимальный взнос на них значительно превышает 700 тысяч рублей. Тогда для безопасности лучше выбрать государственный или отраслевой банк (например, связанный с нефтегазовым комплексом), особенно если это долгосрочный депозит – рассчитанный на год и более.

Для большинства же россиян в вопросе выбора банка, скорее, нужно ориентироваться на удобство – стоит ли каждый месяц ездить через весь город, чтобы пополнить депозит или снять проценты по нему, тем более, если суммы невелики?

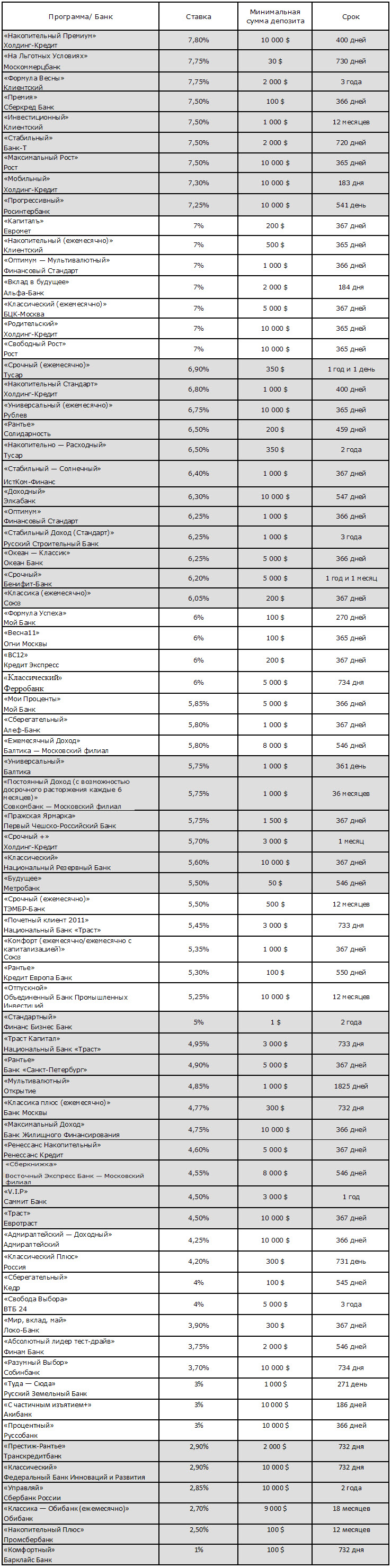

Рассмотрим вклады в Москве в виде таблицы (депозиты в долларах, %-ставки приведены по программам с месячным начислением и снятием процентов):

Как видно из таблицы, наиболее выгодно заключить депозитный договор в таких банках как:

- Холдинг-Кредит (программа «Накопительный Премиум») 7,8% ;

- Москоммерцбанк («На Льготных Условиях») 7,75%;

- Клиентский («Формула Весны») 7,75%;

- Сберкред Банк («Премия») 7,50%;

- Клиентский («Инвестиционный») 7,50%

- Банк-Т («Стабильный») 7,50%;

- Рост («Максимальный Рост») 7,50%;

- Холдинг-Кредит («Мобильный») 7,30%;

- Росинтербанк («Прогрессивный») 7,25%;

- «Капиталъ» (Евромет) 7,00%.

Проценты по вкладам в данных финучреждениях колеблются в рамках 7-7.8%, но есть и ограничения, а именно по сроку депозита и по сумме депозита.

Самые низкие процентные ставки в таких финансовых учреждениях как:

- Собинбанк («Разумный Выбор») 3,7%

- Русский Земельный Банк («Туда — Сюда»)3%

- Акибанк («С частичным изъятием+») 3%

- Руссобанк («Процентный») 3%

- Транскредитбанк («Престиж-Рантье») 2,9%

- Федеральный Банк Инноваций и Развития («Классический») 2,9%

- Сбербанк России («Управляй») 2,85%

- Обибанк («Классика — Обибанк (ежемесячно)») 2,7%

- Промсбербанк («Накопительный Плюс») 2,5%

- Барклайс Банк («Комфортный») 1%

По депозитным програмам, которые предлагают банки России есть и ограничения, а именно по сроку депозита и по сумме депозита:

- по сроку депозита означает время, на протяжении которого вкладчик обязуется не снимать деньги со счета. В случаях возврата срочного вклада вкладчику по его инициативе до окончания срока или до наступления других обстоятельств, оговоренных договором банковского вклада, проценты согласно договору уплачиваются в размере, исходя из размеров процентов, уплачиваемых банком по вкладам до востребования, когда договором не указан иной размер процентов. Наряду с этим, всю сумму вкладчик получит так или иначе, даже не смотря на то, что она истребована досрочно;

- минимальная сумма депозита - банками, как правило, «замораживается» минимальная сумма депозита, а также, в пределах одного депозита весьма часто предлагается различная ставка исходя из суммы вложенных средств.

В чем отличия депозитных программ разных банков?

Основное отличие депозитных программ от простых вкладов «до востребования» в том, что депозиты являются срочными вкладами, то есть Вы отдаете банку свои кровные с обязательством не забирать их в течение определенного срока. За это вы получаете повышенный процент – если по вкладам «до востребования» процентная ставка не превышает 1%, то по депозитам она в несколько раз (иногда в десятки раз) выше.

Первое, на что обращают внимание малоопытные клиенты банков, – размер этой самой процентной ставки. Но есть «подводные рифы», о которых следует подумать еще до того, как Вы подпишете депозитный договор.

Во-первых, валюта вклада:

•российские рубли;

•иностранная валюта (в основном это доллары США и евро);

•мультивалютные депозиты.

Традиционно процентные ставки по рублевым депозитам выше, чем по валютным. Если Вы не собираете деньги на учебу за границей, то лучше воспользоваться рублевыми депозитами. Если Вы не верите в радужные перспективы российской экономики и курса рубля, воспользуйтесь валютными депозитами, особенно если Вам нужен долгосрочный – на год и

больше – депозит.

В мультивалютных депозитах можно менять вид валюты в течение всего срока – например, если евро падает, Вы можете перевести свои сбережения в доллары. Однако помните – за операции перевода банк взимает комиссию, поэтому если часто менять валюту депозита, то можно оказаться в итоге в большом минусе.

Во-вторых, срок вклада:

•краткосрочные депозиты – от одного месяца до года;

•долгосрочные депозиты – более года.

Если Вы положите деньги на долгосрочный депозит, а они понадобятся Вам уже через пару месяцев, то Вы получите деньги назад (закон обязывает банки к этому), но с процентом, как по вкладу «до востребования», причем неважно, за сколько дней до окончания действия договора Вы забираете деньги – за три месяца или за сутки.

В-третьих, обслуживание Вашего депозита:

•можно ли пополнять депозит?

•есть ли капитализация процентов? Проценты на Ваш депозит насчитываются ежемесячно, вопрос в том, что если Вы не забираете набежавшие проценты, то учитываются ли они в Вашем депозите? При капитализации процентов, например, на каждую тысячу Вашего вклада в месяц набегает 10 рублей, и в следующем месяце процент будет начислен уже на сумму депозита и процентов: 1000 + 10 = 1010 рублей.

•как и когда можно снять средства с депозита? Согласно условиям депозитной программы, Вы можете снимать проценты ежемесячно или суммарно со своим вкладом только в конце срока. Есть такие программы (депозиты с неснижаемым остатком), в которых определен минимум средств, которые должны лежать на депозите, а тем, что свыше этой суммы, Вы можете распоряжаться по своему усмотрению.

•какие условия пролонгации депозита? В договоре может быть указано, что если вкладчик не забирает свои деньги в определенный день, то соглашение пролонгируется на тот же срок – но процент может быть меньше.

Как выбрать лучший?

Лучший депозит – это долгосрочный депозит: и проценты по ним повыше, и никто не даст гарантии, что через 6-9 месяцев при пролонгировании депозита Вам предложат такие же хорошие условия. Если Вам деньги не будут нужны в ближайшие пару лет, то по окончании долгосрочного депозита Вы получите кругленькую сумму.

И напоследок, нужно следить за рекламой! Российские банки любят проводить акции к своим дням рождения и государственным праздникам, по которым они немного увеличивают процентную ставку. Скажем, на 700 тысяч рублей лишних 0,5% по итогам года дадут дополнительно 3,5 тысячи рублей.

Также выгодные предложения банки делают в «мертвый сезон» – например, летом, когда вкладчики массово снимают деньги для отпусков, или накануне Нового года, когда требуются деньги на покупку подарков.

Опрос "Биржевого лидера" на форуме трейдеров: как вы считаете, стоит ли хранить деньги в банке?

• да, если хотите приумножить;

• нет, я научен горьким опытом.