Новости банков. Еще пару десятков лет назад среднестатистический гражданин России и представить не мог, что можно пойти в магазин и в один день купить себе бытовую технику, оплатить обучение, медицинское обслуживание и так далее. Ведь никто даже не оперировал понятием потребительский кредит. Но сегодня коммерческие банки предлагают широкий спектр услуг, в частности - потребительские кредиты, что так упрощает жизнь современному человеку. Практически все банки первой десятки Российской Федерации заявили о создании собственных программ кредитования физических лиц.

Так что же такое потребительское кредитование? Как рядовому потребителю разобраться в столь популярном продукте банков, какие факторы определяют выбор потребкредита, и что предлагают банки – вот далеко не полный перечень вопросов, которые поднимает «жизнь в кредит», ведь нынче банковскими услугами пользуется около 74% россиян?

В чем суть потребительского кредитования и почему оно настолько популярно?

По сути, отмечают аналитики академии Forex и биржевой торговли Masterforex-V, потребительское кредитование – это кредитование физических лиц на потребительские цели. Проще говоря, банк предоставляет ссуду физлицу для реализации своих планов, которые в силу ряда причин не могут быть реализованы «с одной зарплаты». При этом заемщик обязуется платить ежемесячные регулярные взносы с процентами кредита. Итак - заемщик удовлетворен возможностью купить именно то, что он хочет в данный момент, справедливо полагая, что "завтрашние деньги - дешевле", а банк, само собой, получает прибыль.

Но… не все так просто. Получить такой кредит можно приняв определенные условия банка-кредитора, ведь, само собой разумеется, что банк имеет определенную долю риска, отдавая «свои ресурсы». А именно:

* заемщик обязательно должен иметь официальное место работы, дабы доказать свою платежеспособность;

* еще одной гарантией на возврат средств может быть недвижимое имущество. А также – положительная кредитная история, если такова имеется.

Предоставление кредита происходит по следующему алгоритму:

* банк предоставляет заемщику денежные ресурсы посредством заключения договора по согласию обоих сторон, заемщик приобретает товар, услугу и т.п.

* еще один вариант – банк заключает договор с торговыми компаниями: магазинами, клиниками, учебными заведениями. Заемщик получает услугу или товар непосредственно от компании, заключив с ними договор.

Сегодня потребительский кредит реализуется двумя путями:

1) передача долгового обязательства заемщика от розничных торговцев банку;

2) банк работает с заемщиком с гарантией поручителя.

В силу своей популярности, и часто необходимости, потребительские кредиты предлагает очень большое количество банков России, потому очень важно быть компетентным при выборе того или иного банка. Так каковы же самые выгодные потребительские кредиты в России?

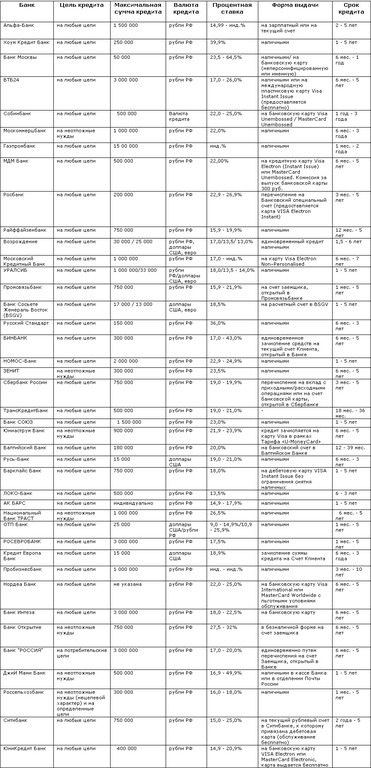

Некоторые из самых выгодных потребительских кредитов в России

Исходя из данных таблицы, отметим, что в РФ можно взять кредит до 15% годовых в таких банка как:

* Альфа-Банк;

* ЛОКО-Банк;

* АК Барс;

* ОТП Банк;

* Сити-Банк;

* ЮниКредит Банк;

* УБРиР.

Что нужно знать, оформляя кредит в одном из банков России?

Стоит отметить, что оформляя или планируя оформить потребкредит, существует множество нюансов, которые должен знать каждый заемщик.

Так, по срокам кредитования потребительские займы делятся на:

- краткосрочные (от 1 дня до 1 года);

- среднесрочные (от 1 года до 3-5 лет);

- долгосрочные (свыше 3-5 лет).

Краткосрочный кредит можно оформить на некоторое время (в пределах года) или до востребования. Кредит до востребования не фиксируется определенной датой, и банк может требовать погашения через любой срок. За предоставление такого займа до востребования часто предполагается, что заемщик сравнительно платежеспособный и активы, в которые вложены его заимствования, могут быть трансформированы в денежные средства в кратчайшие сроки.

По направлению использования, объектам кредитования потребительские займы можно разделить на кредиты:

- на неотложные нужды;

- на строительство и приобретение жилья;

- приобретение разных товаров длительного пользования;

- также, на капитальный ремонт индивидуальных жилых домов, их газификацию и присоединение к сетям водоснабжения и канализации;

- строительство различных надворных построек для скота и малой механизации для выполнения работ в личном подсобном хозяйстве;

- первоначальный взнос в жилищно-строительный кооператив и др.

Исходя из сроков, различают также кредиты по методу погашения, они погашаются единовременно и с рассрочкой платежа.

Кредиты без рассрочки платежей имеют важную особенность, по таким кредитам погашение задолженности и процентов осуществляется единовременно. Примером таких займов могут быть так называемые бриджинг-ссуды, выдаваемые для приобретения нового дома частным лицом в сумме разницы стоимости нового и старого дома владельца.

Займы в рассрочку платежа включают:

- ссуды с равномерным периодическим погашением ссуды (ежемесячно, ежеквартально и т.д.);

- ссуды с неравномерным периодическим погашением ссуды (погашение займа изменяется (растет или снижается) в зависимости от определенных факторов (например, по мере приближения даты окончательного погашения ссуды или завершения кредитного договора займа с неравномерным непериодическим погашением)).

По способу уплаты процентов кредиты классифицируют на следующие виды:

- заем с удержанием процентов в момент ее предоставления;

- заем с выплатой процентов в момент погашения кредита;

- заем с уплатой процентов одинаковыми взносами на протяжении всего срока пользования (ежеквартально, раз в полгода или за специально определенному графику).

По характеру кругооборота средств займа делятся на разовые и револьверные. К револьверным кредитам, как правило, относят кредиты, предоставленные клиентам по кредитным картам или кредиты по единым активно-пассивным счетам в форме овердрафта. Кредитные линии по счетам до востребования частных лиц менее распространены в мировой банковской практике, но используются аналогично кредитам по кредитным карточкам.

Размер кредитов, предоставляемых гражданам, может быть ограничен:

- предельной величиной, установленной банком для конкретного вида кредитов;

- платежеспособностью заемщика, его возможностью, полностью и в установленные сроки возвратить полученный кредит;

- стоимостью заложенного имущества и ценных бумаг, которые могут быть предоставлены заемщиком (другим лицом) на обеспечение возврата кредита с учетом вида залога.

Условия предоставления потребительских кредитов:

- будущий клиент должен быть резидентом и гражданином России;

- не должен иметь другой кредитной задолженности перед банком;

- величина займа не должна превышать совокупного годового дохода клиента и превышать установленного банком объема;

- заемщик должен иметь возможность сделать собственный вклад в оплату товара в определенном размере (например, процент от стоимости товара) в кассу или на счет торгового заведения или на ссудный счет заемщика в банке и др.

Обращаясь в банк о предоставлении кредита, заемщик должен представить следующие документы:

- заявление о получении кредита;

- анкету заемщика - физического лица;

- справку с определением общей суммы получаемого годового дохода заемщика и членов его семьи;

- копию справки Государственной налоговой инспекции о получении идентификационного кода;

- паспорт гражданина России;

- счет-фактуру на потребительские товары, которые планируется приобрести за счет кредита;

- в случае кредитования под залог – ксерокопии документов о праве собственности на заложенное имущество.

В рамках оценки кредитного риска осуществляется анализ кредитоспособности заемщика. Для этого, на основании представленных документов, работник кредитного отдела определяет:

1) сумму месячных доходов, состоящую из:

- заработной платые за вычетом налогов;

- пособия на детей;

- пенсии;

- суммы процентов по вкладам и ценным бумагам;

- других доходов.

2) сумму месячных расходов, состоящую из:

- текущих расходов;

- взносов по страхованию;

- сумм погашения предыдущих кредитов;

- квартирной платы;

- других расходов.

Каковы перспективы потребительского кредитования в России?

Основной проблемой потребительского кредитования в России остается высокая стоимость кредитов для физических лиц. Минимизация рисков банковского потребительского кредитования должна осуществляться силами самих банков путем применения активных методов воздействия на вероятность невозврата займов и процентов по ним в сторону уменьшения. Задача банков – совершенствовать внутренний кредитный риск-менеджмент.

Положительный эффект в развитие банковского потребительского кредитования могут внести:

* улучшение методического обеспечения организации кредитования путем разработки соответствующих внутрибанковских положений;

* усиление внимания к таким кредитам населению на текущие потребности, как овердрафт и кредиты по пластиковым картам, проведение маркетинговых исследований банков с целью выявления потребностей населения в новых видах кредитов, совершенствование действующего механизма удешевления кредитов в направлении продления сроков его действия.

Кредит предоставляется в объеме, не превышающем совокупного годового дохода (согласно поданных клиентом документов) плюс сумма процента от стоимости товара (эта сумма является первым взносом клиента и должна быть зачислена на ссудный счет клиента в день перечисления средств банком торговому предприятию).

Выдача кредита может осуществляться в безналичной форме путем перечисления суммы на текущий счет заемщика или оплаты его расчетных документов, перечисления средств на текущий счет продавца.

Согласно условиям кредитного договора, заемщик раз в месяц осуществляет погашение кредита равными частями и платит проценты за пользование кредитом: путем внесения наличных в кассу банка или по распоряжению клиента в безналичной форме. Если клиент не внес очередной платеж в установленный кредитным договором срок, ответственный работник отдела выясняет причины сложившейся ситуации, и проводит работу по возврату кредита.

Судя по развитию в последние годы кредитования и предложения на банковском рынке можно сделать вывод, что на сегодняшний день потребительское кредитование активно внедряется в жизнь, делая все более удобным существование человека. Однако, все чаще аналитики заявляют о тенденции к отрицательной динамики развития в перспективе, мотивируя тем, что сегодня происходит насыщение рынка. То есть предложение не востребовано, поскольку платежеспособный заемщик уже исчерпал «лимит способности», приобретя необходимые товары и услуги. К тому же очень часто потребитель сталкивается с недобросовестностью банка – скрытые комиссии, завуалированные обязательства и т.п. Еще одним фактором негативной динамики являются безнадежные кредиты – все чаще банки имеют проблемы с возвращением своих средств.

Таким образом, если говорить о самых выгодных потребительских кредитах в России, следует учесть все факторы, которые движут сегодня и заемщиком, и банком-кредитором, ведь потенциальный кризис может принести проблемы и замедлить рост всего сегмента.

Редколлегия журнала "Биржевой лидер" проводит опрос на форуме трейдеров: как вы считаете, каково влияние на экономику РФ развитие потребительского кредитования в стране?

* позитивно, кредитные отношения стимулируют экономическое развитие;

* негативно, кредиты это всегда обуза;

* никак.