Новости банков. Банк ВТБ 24 начинает выдавать ипотечные экспресс-кредиты, решение по которым клиенты будут узнавать уже в день обращения. Об этом стало известно РИА Новости со ссылкой на главу департамента ипотечного кредитования банка Анатолия Печатникова.

По словам г-на Печатникова, для получения подобного кредита необходимы лишь документы, удостоверяющие личность, и не менее 50% от стоимости приобретаемого жилья. При этом клиенты не должны будут документально подтверждать свои доходы. Процентные ставки и комиссии не будут отличаться от действующих по другим программам банка.

По данной программе можно будет приобрести лишь готовое жилье. Максимальный срок кредита - 20 лет. Для Москвы, Московской области и Петербурга максимальная сумма займа составит 15 миллионов рублей, для остальных регионов - 8 миллионов рублей.

Статистика: падают ли процентные ставки на рынке жилья?

Беспристрастная статистика свидетельствует, что только 5 процентов россиян могут «решить квартирный вопрос», не прибегая к ипотеке. А вот воспользоваться ипотекой может только каждый десятый российский гражданин, считают эксперты, – слишком малы официальные доходы населения, чтобы рассчитывать на банковский кредит, а после кризиса банки уже не раздают кредиты налево и направо, без удовлетворительной справки об официальных доходах. Среднестатистическому россиянину для покупки обычного жилья площадью 70 квадратных метров требуется 23,6 года копить нужную сумму, в то время как в Евросоюзе для этого хватает 4-7 лет.

Последний год процентные ставки ипотечных кредитов постоянно снижаются, в то время как аренда жилья дорожает. На сегодняшний день в крупнейших городах России ежемесячные выплаты банку по ипотечному кредиту вполне сопоставимы с арендой стандартного жилья.

В России очень высокие расходы на жилье, купленное по ипотечному договору, – за 20-летний кредит клиент банка переплачивает как минимум вдвое стоимость своего жилья.

И, тем не менее, по сравнению с 2009 годом количество договоров ипотеки в России уже удвоилось. Риэлторы уверены, что цены на квадратные метры достигли дна и теперь могут только повышаться, что и подтверждает статистика. Как это ни парадоксально, но те, кто взял ипотеку до кризиса, оказались в выигрыше – если в начале 2006 года в Москве квадратный метр стоил 34 тысячи рублей, но ныне – свыше 80 тысяч.

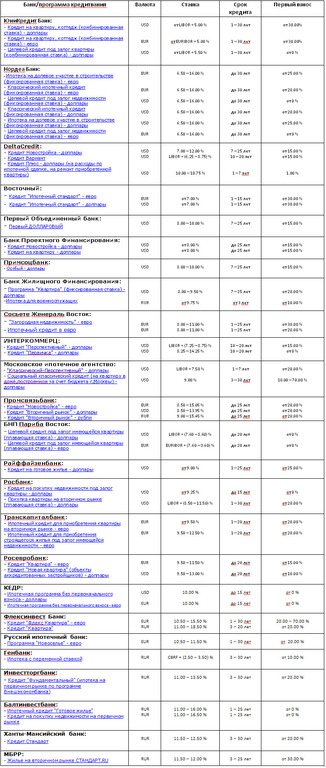

Ипотека – большие расходы, поэтому любая возможность сэкономить приветствуется заемщиками. В каких банках наиболее выгодно взять кредит в Москве?

Возможно ли воспользоваться предложениями банков?

Для банка лучший клиент – «зарплатный» клиент, то есть тот гражданин, который получает стабильную высокую зарплату, пояснили аналитики землячества трейдеров и инвесторов Москвы и Центрального ФО РФ Академии Masterforex-V:

•в «Уралсибе» и Райффайзенбанке зарплатные клиенты получают скидку 0,25% от базовых ставок;

•в Альфа-банке – минус 1% на процентную ставку и уменьшенная на 0,4% комиссия за выдачу ипотеки;

•в Абсолют-банке – процентная ставка снижается на 0,5%, а комиссия за оформление документов уменьшается в 2 раза;

•в Росевробанке предложат скидку до 1% от базовой процентной ставки;

• в «Сосьете Женераль Востоке», кроме скидки до 1% от кредитной ставки, наполовину снизят банковскую комиссию, а также предложат пакет льготных банковских услуг;

•в Нордеа-банке предложат снижение процентной ставки на 0,1-0,2% годовых.

Скидка зарплатному клиенту может быть еще больше, если в этом же банке обслуживается его компания. Многие банки заключают договоры с компаниями и предоставляют сотрудникам корпоративного клиента дополнительные скидки при кредитном обслуживании.

Существует еще несколько способов снижения процентной ставки по ипотечному кредиту:

•положить в банк депозит. Например, в «Уралсибе» таким образом можно получить скидку на ипотеку 0,5-1,25%;

•иметь положительную кредитную историю в том банке, где берется ипотека. Если клиент уже брал кредит в банке и погасил его (или гасит) без проблем, то в «Уралсибе» он может рассчитывать на скидку на ипотечный кредит 1,25%, а в «Сосьете Женераль Востоке» существует минимальный срок на успешно выплаченный кредит – полтора года;

•оформить ипотеку под плавающий процент. Это хороший способ для тех клиентов, кто собирается погасить кредит в ближайшее время. Например, в Юникредит-банке плавающая ставка вычисляется по формуле: для рублевых кредитов – MosPrime 6M + 5%, для валютных – Libor 6М/Euribor 6М + 5%. В «Дельтакредите» плавающая ставка зависит от срока ипотечного кредита и объема первого взноса;

•процентная ставка ипотечного кредита может быть снижена во время акций. Например, в «Уралсибе» сейчас работает специальная ипотечная программа «Ипотека для родителей, настоящих и будущих», по которой за каждого несовершеннолетнего ребенка процентная ставка снижается на 0,5%. А в ОТП-банке родители троих и больше детей оформляют ипотеку без банковской комиссии.

Кредит – далеко не все, что подлежит оплате

И не стоит забывать, напоминают эксперты Академии Masterforex-V, что, покупая квартиру в кредит, вы платите не только процентную ставку и тело кредита банку:

•комиссия банка за организацию ипотечного кредита. За подготовку кредитной документации большинство российских банков берут от 1% до 3% от объема ссуды. Но с конца 2010 года растет количество банков, которые перестают взимать комиссию;

•другие виды банковских комиссий – за рассмотрение заявки клиента, расходы на ведение кредитного счета, комиссия за выдачу наличных и т.д. По отдельности каждая комиссия может быть незначительной, но суммарно может набежать кругленькая сумма;

•страхование – как объекта ипотеки, так и жизни заемщика. Некоторые банки «настоятельно рекомендуют» страховаться только в ограниченном круге компаний, которые являются партнерами данного банка;

•услуги нотариуса;

•услуги оценщика. При покупке жилья на вторичном рынке, как и в случае со страховыми компаниями, некоторые банки хотят, чтобы клиенты обращались в определенные компании для оценки жилья. При покупке жилья на вторичном рынке обычно добавляется еще один вид обязательной для получения кредита страховки – титульное страхование, защищающее банки от потери прав собственности на приобретаемое заемщиком жилье. В эту же статью расходов можно отнести и оплату услуг риэлтора;

•услуги ипотечного брокера. Как говорится, палка о двух концах – с одной стороны, услуги ипотечного брокера могут доходить до 1,5% от суммы займа, а с другой – хороший брокер подберет наилучший вариант и объяснит, какие «подводные камни» закладываются в договоры ипотеки;

•досрочное погашение кредита. Очень важное условие – позволяет ли ипотечный договор клиенту досрочно погасить ссуду, оплатив только оставшееся тело кредита, без санкций за досрочное выполнение обязательств перед банком. Заемщики объективно заинтересованы в досрочном погашении кредита, ведь в итоге уменьшается сумма, которую они переплачивают банку за жилье.

Самому разобраться в хитросплетениях ипотечных договоров без специальной подготовки тяжело, констатируют эксперты Академии Masterforex-V, но существенно – на десятки и сотни тысяч рублей – снизить расходы на приобретение жилья вполне возможно.

Редколлегия журнала «Биржевой Лидер» совместно с экспертами Академии форекс и биржевой торговли Masterforex-V проводит опрос на форуме трейдеров: как быстро ипотека в России станет настолько же доступной, как в докризисные времена?

• уже в этом году;

• в ближайшие 2-3 года;

• вряд ли те времена вернутся.